") 一文看懂2018全球半導(dǎo)體市場數(shù)據(jù)

一文看懂2018全球半導(dǎo)體市場數(shù)據(jù)

“芯片國產(chǎn)化”是國家未來長期重要發(fā)展戰(zhàn)略。十九大報告提出,我國經(jīng)濟(jì)已由高速增長階段轉(zhuǎn)向高質(zhì)量發(fā)展階段,正處在轉(zhuǎn)變發(fā)展方式、優(yōu)化經(jīng)濟(jì)結(jié)構(gòu)、轉(zhuǎn)換增長動力的攻關(guān)期。半導(dǎo)體行業(yè)正加快轉(zhuǎn)型升級步伐,呈現(xiàn)出諸多新的趨勢和變化。

近幾年全球半導(dǎo)體領(lǐng)域發(fā)生了多起并購,其中不乏中國資本的參與,集成電路產(chǎn)業(yè)向中國大陸轉(zhuǎn)移已成業(yè)界共識。預(yù)計今年全球集成電路市場規(guī)模將達(dá)到5000億美元,作為全球規(guī)模最大、增速最快的中國集成電路市場規(guī)模也將達(dá)到2萬億元人民幣。

隨著中國集成電路產(chǎn)業(yè)發(fā)展取得長足進(jìn)步,產(chǎn)業(yè)鏈框架搭建基本完成,產(chǎn)業(yè)結(jié)構(gòu)不斷完善,產(chǎn)業(yè)氛圍也更加濃厚。圍繞存儲器芯片、化合物半導(dǎo)體、人工智能、物聯(lián)網(wǎng)等相關(guān)的產(chǎn)業(yè)集群紛紛落地。中國半導(dǎo)體產(chǎn)業(yè)強勢崛起將會帶動更多商機,同時本土設(shè)備及材料廠商也會在這波發(fā)展浪潮中同步受益

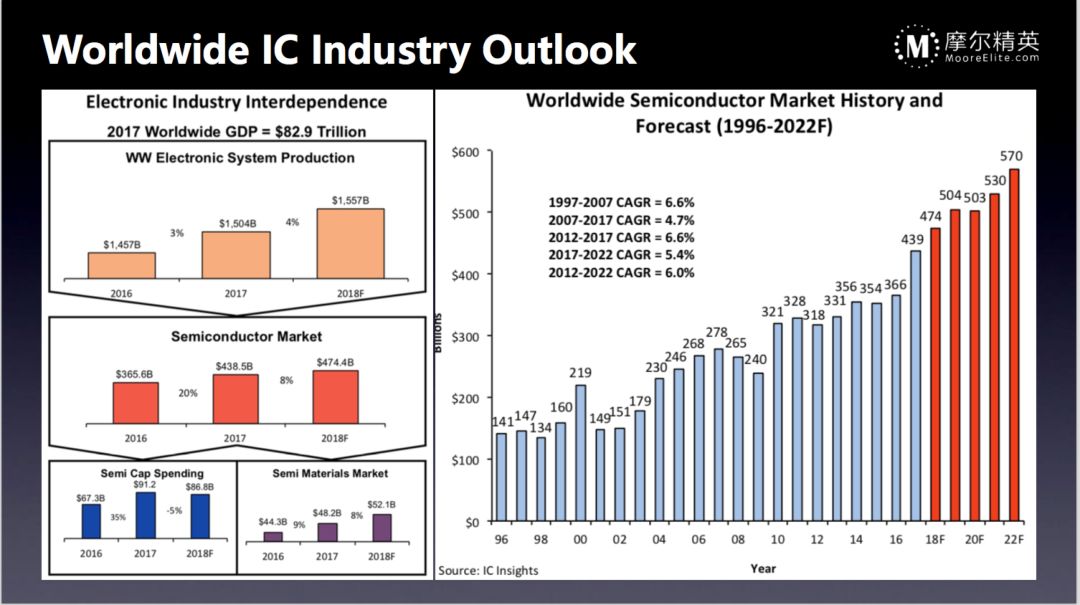

首先,我想給大家介紹電子產(chǎn)業(yè)和半導(dǎo)體產(chǎn)業(yè)在全球GDP里面的地位。

2017年,全球GDP總額約為83萬億美金,其中電子相關(guān)的產(chǎn)業(yè)貢獻(xiàn)約1.5萬億美金,大概占全球GDP的1.8%。這個比例跟我們平時的感覺比較像,一個年收入100萬的家庭,一年大概花費1-2萬購買各種電子設(shè)備,包括手機、電腦、電視、電冰箱等。未來,隨著我們在電子設(shè)備上花費越來越多,這個比例將會越來越大,這也是電子產(chǎn)業(yè)和半導(dǎo)體產(chǎn)業(yè)的增長速度一直快于全球GDP增長速度的原因之一。

電子產(chǎn)業(yè)里面半導(dǎo)體產(chǎn)業(yè)占比約為1/3,2017年半導(dǎo)體產(chǎn)業(yè)總值約為4300多億美金,2018年產(chǎn)值4700億美金。半導(dǎo)體產(chǎn)業(yè)總值從1996年的1400多億美金增長到今天的不到5000億美金,年復(fù)合增長率平均在6%左右。

而5000億美金的半導(dǎo)體銷售額中的1/3要花在成本上。主要包括兩部分,其中資本支出包括買設(shè)備和建廠每年大概花費1100億美金;另外購買生產(chǎn)芯片的原材料在2016年花費400億美金,2017年花費481億美金,2018年預(yù)計為500億美金。

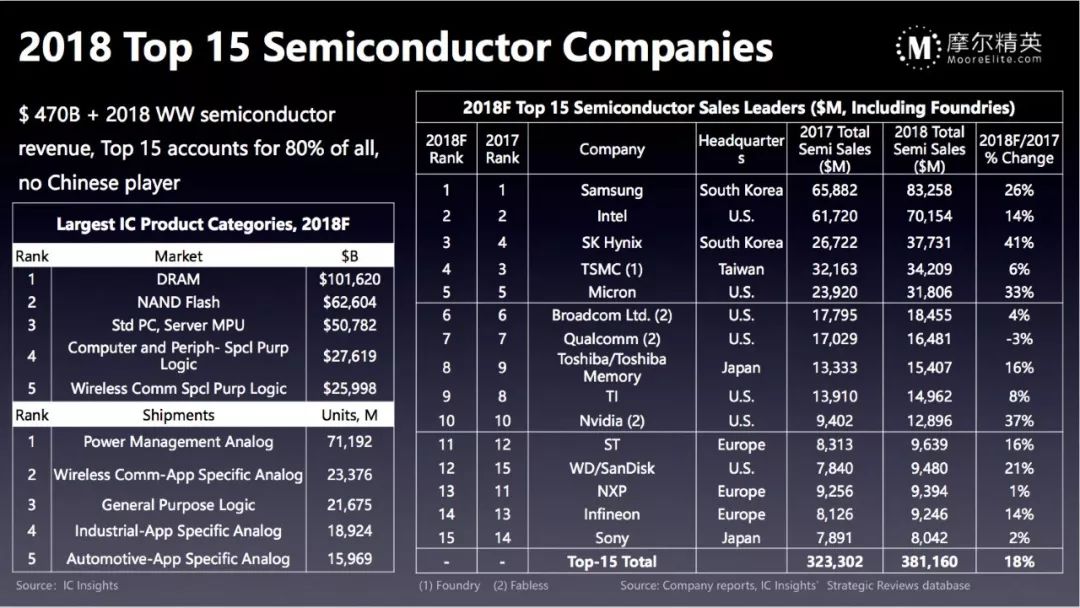

超過4700億美金的半導(dǎo)體銷售額主要來自哪些企業(yè)呢?

我們看一下全球前15大半導(dǎo)體公司,其中最大的半導(dǎo)體廠商三星在整個銷售額中占比約為20%,2018年的產(chǎn)值預(yù)計為800多億美金,第2名英特爾約為700億美金。英特爾占據(jù)半導(dǎo)體榜首的位置大概二三十年的時間,直到2017年才被三星超過,2018年由于內(nèi)存漲價的原因英特爾落后三星比較多。

據(jù)統(tǒng)計,全球前15名的半導(dǎo)體廠商大概占整個行業(yè)的80%,所以半導(dǎo)體是一個集中度非常高的行業(yè)。當(dāng)前,全球前15大半導(dǎo)體廠商里面沒有一家中國公司,所以我們追趕的路還很長。如果按照應(yīng)用劃分,5000億美金的銷售額中1000多億是存儲產(chǎn)品,其中DRAM內(nèi)存就貢獻(xiàn)了1100億美金,NAND閃存銷售額大概為600多億美金,接下來是數(shù)字芯片、模擬芯片等。

2018世界前10大半導(dǎo)體廠商的門檻大概在120億美金左右,中國華為海思有望進(jìn)入2019年全球前10大半導(dǎo)體廠商。如果從增長率的角度看,2018年主要的增長還是來自存儲產(chǎn)品,存儲公司不管是三星、SK海力士還是美光,其增長速度都遠(yuǎn)超行業(yè)平均增速,包括東芝還能實現(xiàn)高成長也是因為存儲,上半年很多數(shù)字貨幣、人工智能公司會買東芝顯卡做加速,所以其上半年增速比較快,但下半年增速就慢下來了。

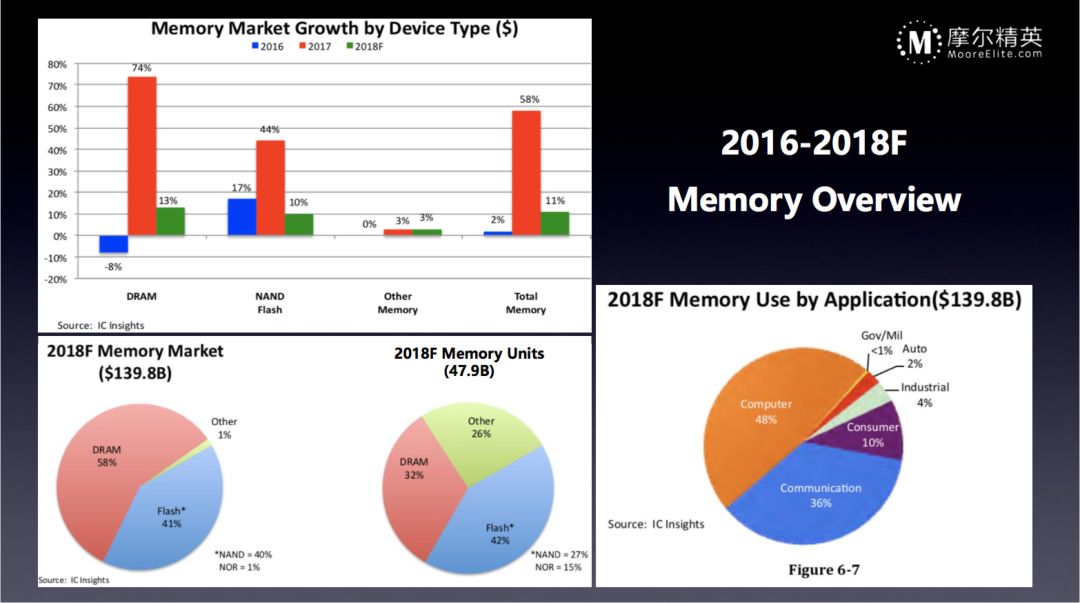

全球存儲市場份額是怎么劃分的呢?1400億美金的市場中DRAM和Flash占了大部分。從增長率上看,經(jīng)過2017年的瘋狂增長以后,2018年的速度仍然很快。值得注意的是,這一波的增長主要是來自于漲價,而不是來自于出貨量的大幅度提升。所以近幾年半導(dǎo)體的高速成長里,部分原因是漲價造成的泡沫。從儲存應(yīng)用上看,主要還是電腦和通信市場,最直觀的感受是我們的手機從最早的10多G存儲到了今天200多G,硬盤產(chǎn)品也慢慢地被SSD產(chǎn)品所替代。

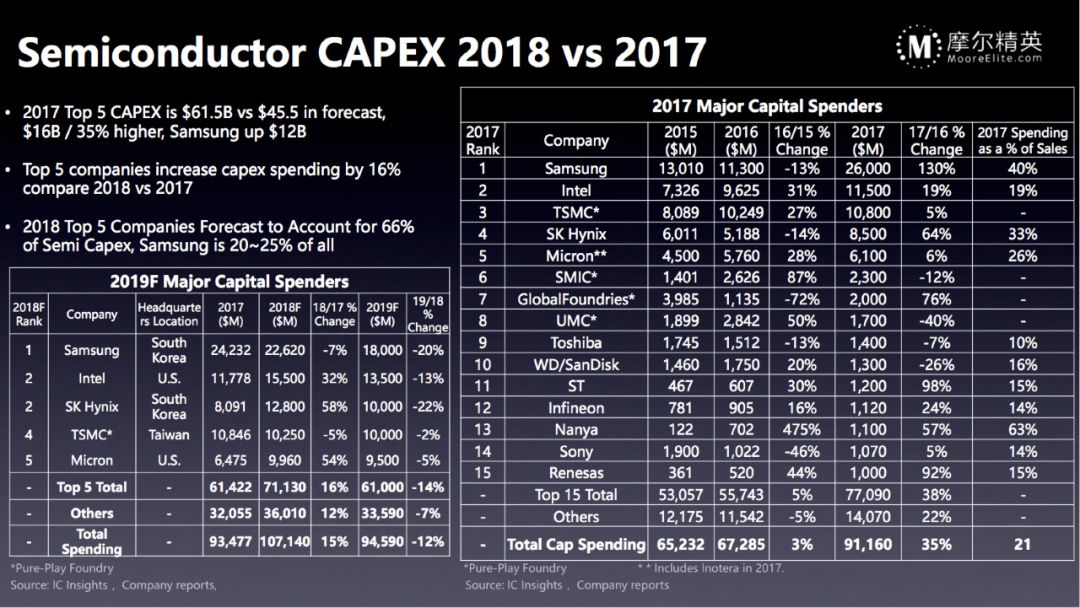

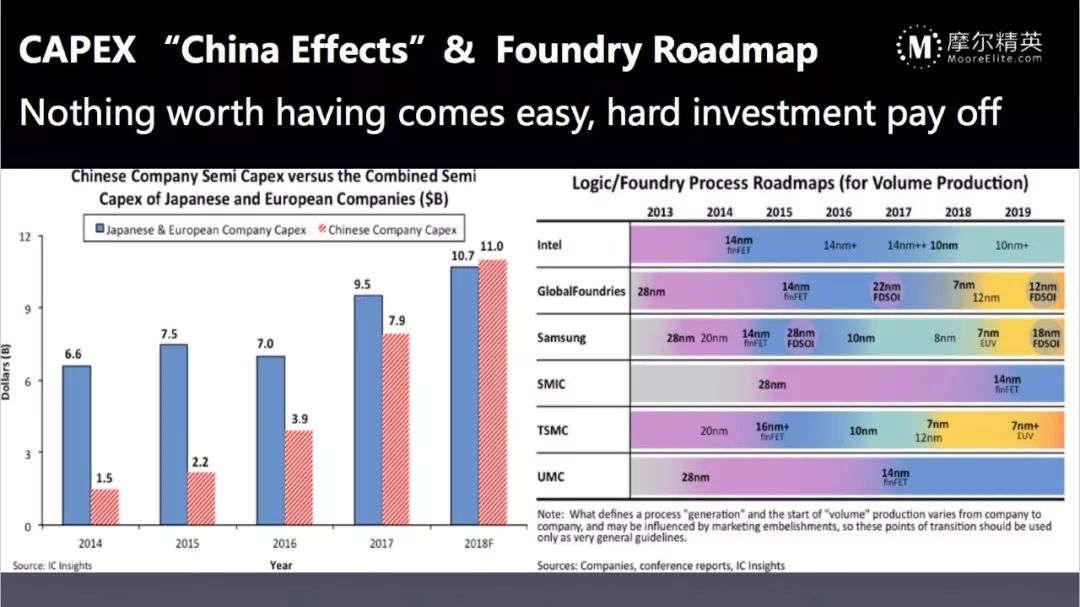

看完銷售再看資本支出,這個指標(biāo)是很重要預(yù)測未來2~3年半導(dǎo)體產(chǎn)業(yè)景氣程度的預(yù)警。從2017年開始,半導(dǎo)體行業(yè)的資本支出開始快速地上升,全球前5大半導(dǎo)體公司2018年的資本支出比2017年增加了16%,而2017年的資本支出已經(jīng)比2017年年初預(yù)期高了35%。全球前3大半導(dǎo)體廠商(三星、英特爾、臺積電)中的三星2017年的資本支出達(dá)到了250億美金,2018年也達(dá)到了200多億美金,這個數(shù)字是非常嚇人的,要知道中國大陸的半導(dǎo)體銷售額才300多億美金,全部銷售額拿出來給三星做資本支出和原材料采購可能都不夠。資本支出里面終于有了中國大陸廠商,就是中芯國際。中芯國際每年大概會花20多億美金的資本去建新廠和購置新設(shè)備。目前全球半導(dǎo)體產(chǎn)業(yè)的資本支出也是非常集中的,前5大廠商就占了整個資本支出的65%左右,三星一家大概占20%-25%。

投資這么大,廠商得到了什么呢?投資多的公司,如英特爾、三星、臺積電的工藝發(fā)展速度非常快,投資少的公司自然開發(fā)進(jìn)度就會慢,想追上這些先進(jìn)的工藝并不容易。當(dāng)前中國半導(dǎo)體的資本支出已經(jīng)等于歐洲、日本的總和。2014年,中國半導(dǎo)體資本支出大概不到它們的1/4。四年后的2018年,中國的支出已經(jīng)超過了歐洲和日本的總和。所以,中國半導(dǎo)體的投資速度在增長,整個產(chǎn)業(yè)也在進(jìn)行轉(zhuǎn)移。

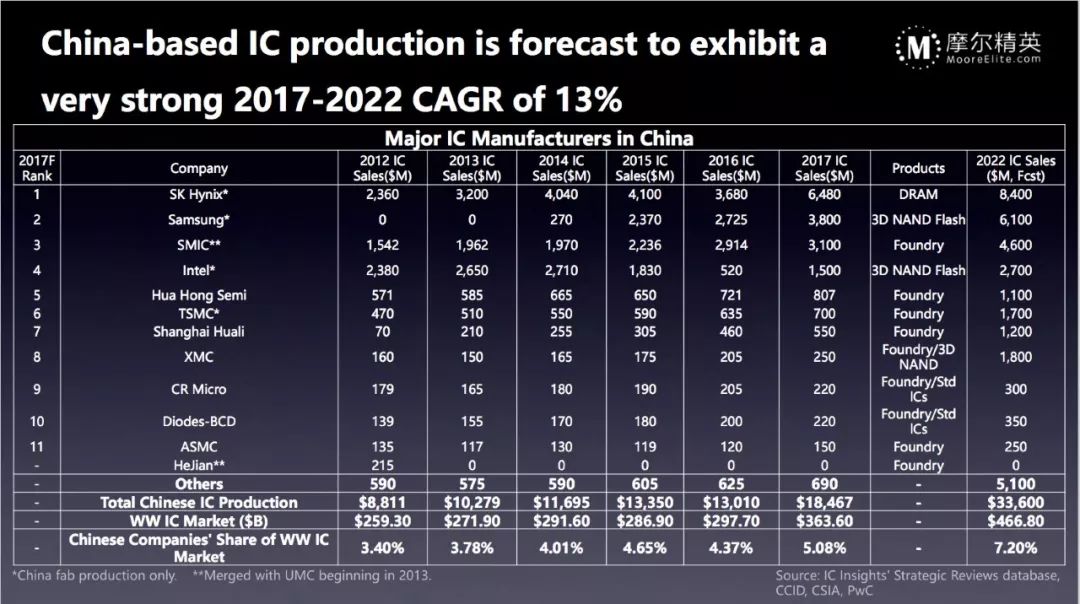

因為中國半導(dǎo)體的資本支出不斷上升,中國的芯片制造生產(chǎn)總值也在不斷地提升,從2012年的約80億美金增長到2017年的180億美金,預(yù)計未來五年的增速會在13%左右,大概是全球半導(dǎo)體產(chǎn)業(yè)增速的3倍左右,是全球GDP增速的6倍左右。

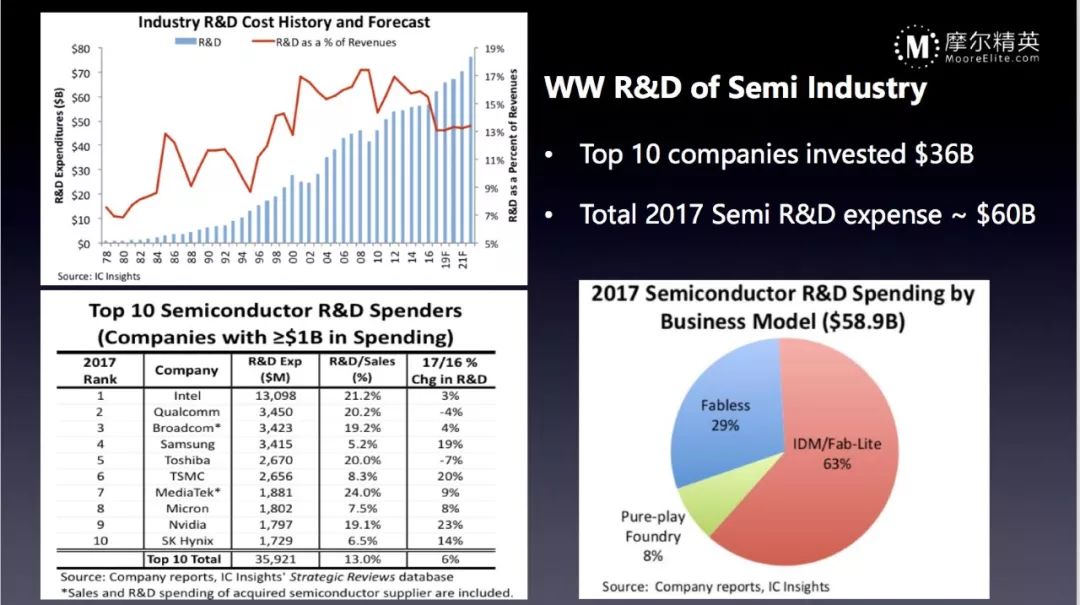

除了購買設(shè)備和材料,半導(dǎo)體廠商的資本支出中很大一部分是去做研發(fā),這也是一個非常集中的領(lǐng)域,全球前80名廠商大概每年投入360億美金做研發(fā),而2017年整個產(chǎn)業(yè)的資本投入也才約為600億美金,所以研發(fā)也是一個頭部效應(yīng)非常集中的領(lǐng)域。2000年之后,半導(dǎo)體產(chǎn)業(yè)的研發(fā)投資和總產(chǎn)值之間的比例一直在10%到15%之間波動,現(xiàn)在的比值是在13%。中國國內(nèi)廠商的營收數(shù)額相對比較少,研發(fā)投入占比的平均值超過20%,甚至更高一點。全球前10大半導(dǎo)體廠商中最多的是英特爾,2017年大概投130多億美金做研發(fā)。高通和博通兩家公司投入30多億美金,占它們營收的20%左右。三星和臺積電都是研發(fā)效率非常高的公司,三星2017年只有5.2%的營收投入到研發(fā),但是它的工藝水平和技術(shù)水平都是領(lǐng)先的。臺積電2017年投入的比例在8%左右,但它是全球最先把7納米量產(chǎn)的公司,比三星快了大概一年的時間。

以上是全球半導(dǎo)體產(chǎn)業(yè)的整體情況,接下來看一下跟我們關(guān)系最大的晶圓代工和芯片設(shè)計這兩個細(xì)分領(lǐng)域。芯片設(shè)計是創(chuàng)業(yè)最主要的發(fā)生地,在探討芯片設(shè)計之前一定要看晶圓代工,因為晶圓代工更像一個芯片設(shè)計行業(yè)的提前量指示器。

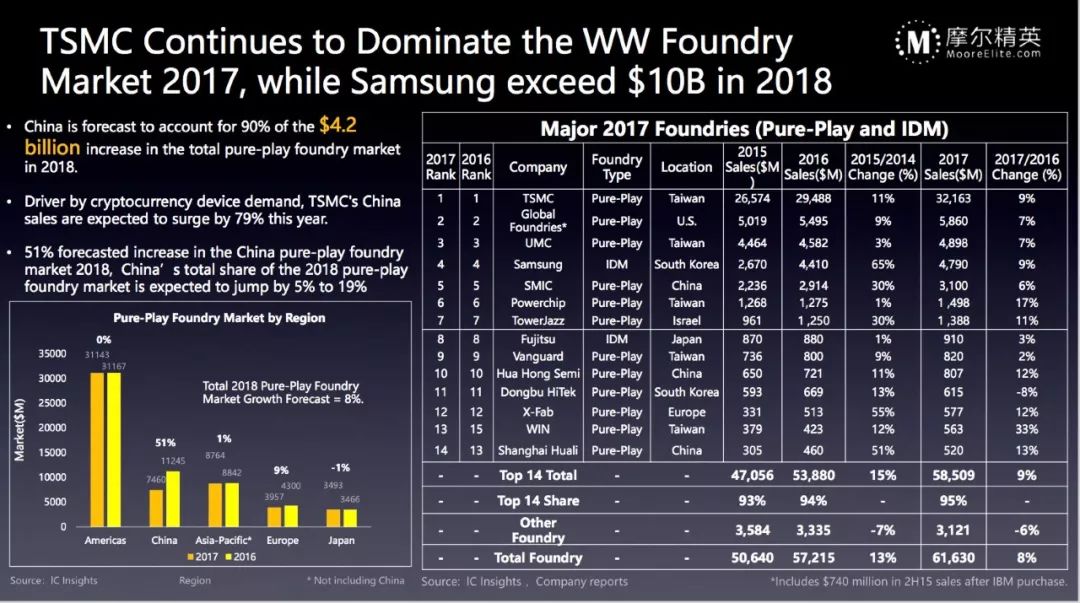

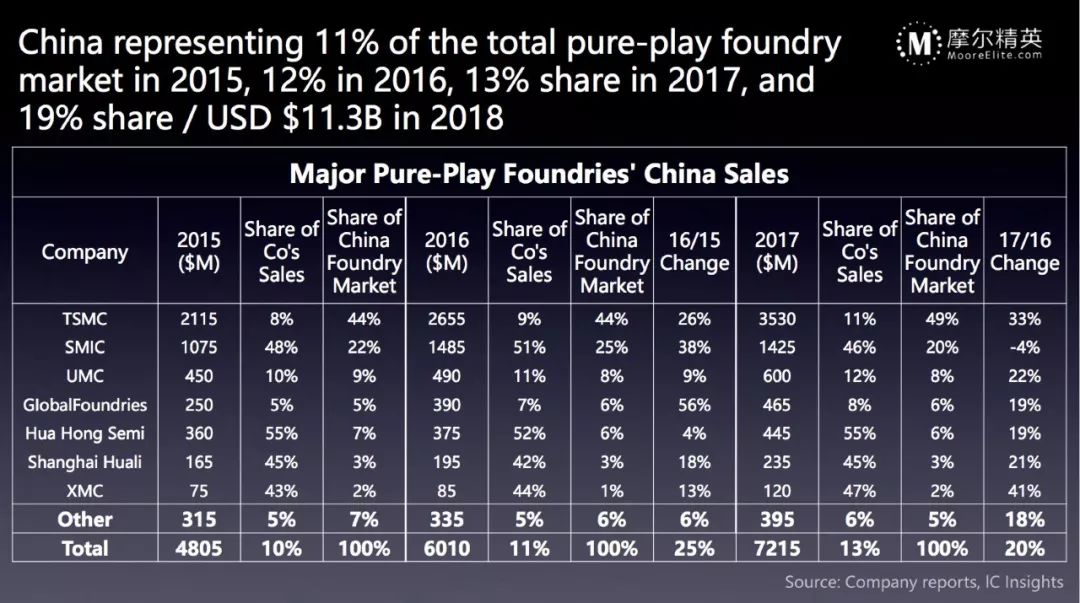

2017年,晶圓代工市場最大的公司是臺積電,大概占了整個行業(yè)的52%,營收達(dá)到了320多億美金,全行業(yè)產(chǎn)值約為616億美金。2018年,代工產(chǎn)業(yè)增長得很快,整體產(chǎn)值增長了超過42億美金,增長率約為9%。其中90%的增長來自于中國市場,預(yù)計這個數(shù)字在未來幾年仍然會保持非常高,甚至可能超過100%,也就意味著除了中國市場之外的晶圓代工產(chǎn)值在下降,整個的芯片設(shè)計產(chǎn)業(yè)在向中國集聚,因為芯片設(shè)計產(chǎn)業(yè)是晶圓代工廠的客戶,隨著客戶量增加,晶圓代工的銷售額也會不斷地上升。

從中國區(qū)域的晶圓代工占比也可以看出這個趨勢,中國的晶圓代工銷售額占全球的比例從2015年的11%增加到2016年的19%。其中,臺積電仍然是一家獨大,占了一半的份額,中芯國際在中國市場的份額也比較大,在20%左右。接下來是UMC、格羅方德、華虹華力等大家非常熟悉的晶圓代工廠。

從全球晶圓代工的出貨情況看,全球每年大概銷售2億張等效8吋晶圓。其中,落后節(jié)點和成熟節(jié)點基本已經(jīng)穩(wěn)定,不斷在增長的是20納米以下的先進(jìn)節(jié)點,從6吋、8吋、12吋晶圓的分布來看,12吋的比例越來越高。

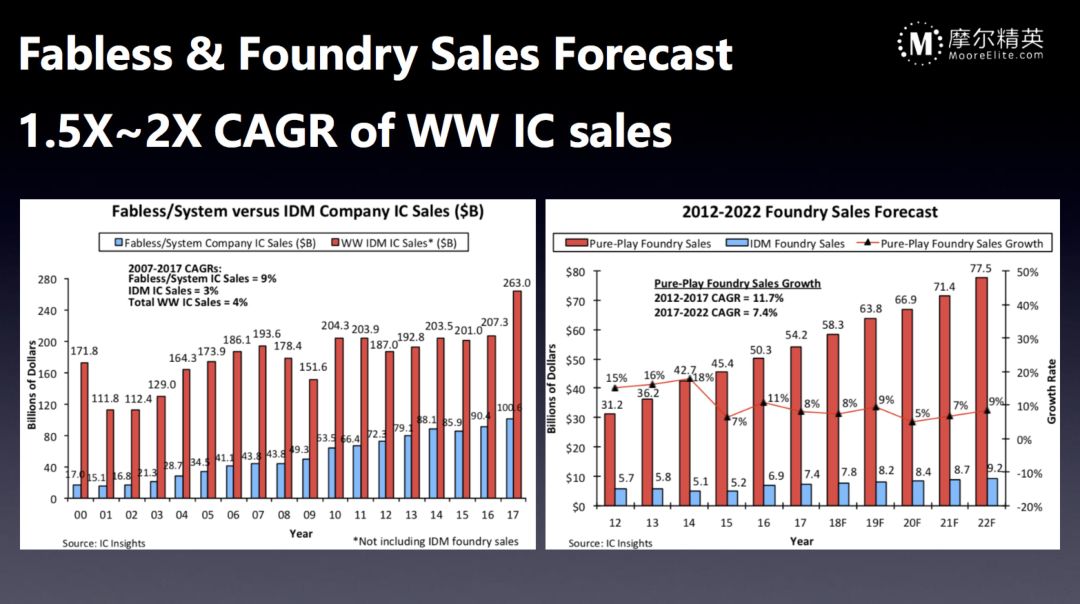

接下里看我們最熟悉的芯片設(shè)計市場。芯片設(shè)計公司就是Fabless和傳統(tǒng)的IDM。雖然IDM的營收更高,但是IDM的增長比較慢,到2016年其實基本上沒有增長,從1700億美金到2000億美金左右,2017年由于內(nèi)存價格增長出現(xiàn)了大幅提升。如果忽略內(nèi)存漲價因素,IDM歷年的營收基本是持平的。而Fabless從早期只有70多億美金成長到2017年的1000億美金,其成長速度遠(yuǎn)遠(yuǎn)高于整個半導(dǎo)體行業(yè)。因為Fabless的資產(chǎn)更輕,沒有重資產(chǎn)和生產(chǎn)的束縛,所以Fabless公司看到機會的時候更加容易抓住機會。

Fabless模式其實是在1987年臺積電成立以后才開始發(fā)揚光大,***這樣的生產(chǎn)設(shè)施讓Fabless公司的活力被激發(fā)出來。過去三十年中只有兩三年Fabless公司的成長速度是低于整個產(chǎn)業(yè)的,而且更多是因為漲價等額外因素干擾,其他大部分的時間里,F(xiàn)abless公司的成長更快,這就是為什么這么多優(yōu)秀的人才投入到了Fabless公司當(dāng)中。我們提到過晶圓代工的增長比較快,9%左右的增長速度和Fabless公司的增長速度類似,因為它們幾乎是完全同步的。當(dāng)Fabless公司銷售上升時,自然需要給晶圓代工下更多的訂單,所以這兩個領(lǐng)域的成長在過去十年左右的時間里都更快,而且未來增速仍然會保持在整個半導(dǎo)體產(chǎn)業(yè)增速的兩倍左右。回顧一下之前的幾個數(shù)字:全球的GDP增速大概是2%左右;全球的半導(dǎo)體增速大概是4%左右;Foundry和Fabless的增速大概是9%左右。

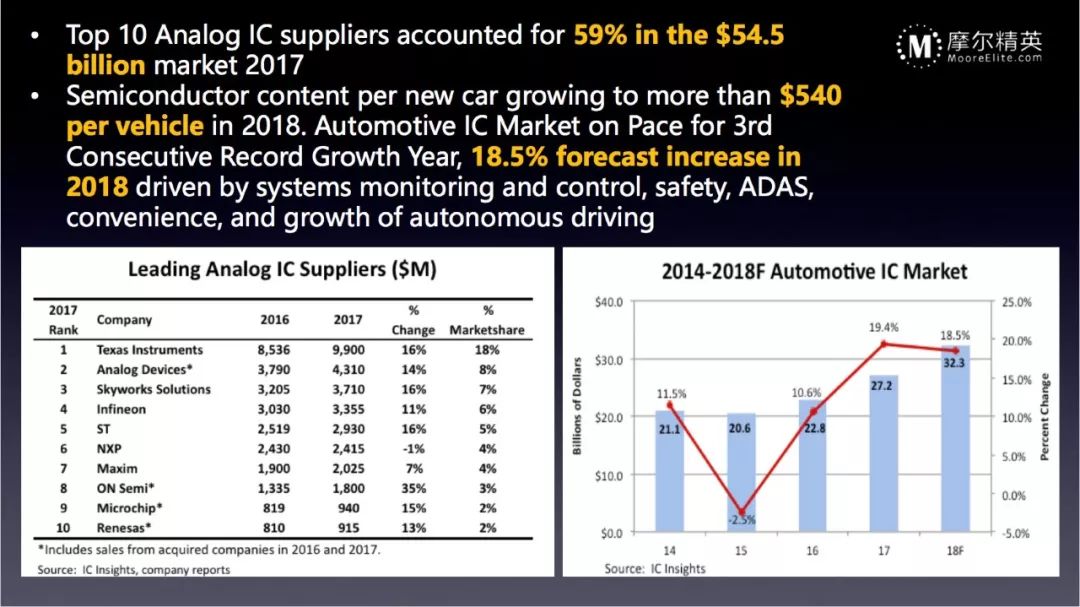

半導(dǎo)體里面有很多的細(xì)分,包括存儲器、數(shù)字芯片、通信芯片等。目前創(chuàng)業(yè)非常火熱的幾個領(lǐng)域,首先是模擬,模擬的全球市場約為500多億美金,也是一個頭部效應(yīng)非常集中的領(lǐng)域,前10大公司占了59%,但不同于數(shù)字芯片的集中,一款數(shù)字芯片的銷售額是10億美金甚至更高的收入,小公司很難去競爭。模擬芯片領(lǐng)域的德州儀器有100多億美金的營收,但這個收入是由幾千甚至是幾萬種產(chǎn)品合在一起拼出來的,相對而言,細(xì)分領(lǐng)域創(chuàng)業(yè)的成功率會更高,模擬的特點就是一個碎片化、小而全的市場。然后是汽車,汽車芯片是最近幾年增長非常快,未來也會非常火熱的市場。2018年汽車芯片產(chǎn)業(yè)增長率約為18%,過去幾年都在10%以上,年復(fù)合增長率在15%左右。現(xiàn)在每輛車的半導(dǎo)體芯片成本大概要540美金,這個數(shù)字還會不斷地上升。今年的CES上汽車電子的內(nèi)容越來越多,芯片廠商、傳統(tǒng)車廠、新興車廠包括家電廠商都在努力擠進(jìn)這個市場。確實,未來對無人駕駛電動汽車的想象空間非常大,需要的電子芯片部件會越來越多,有數(shù)據(jù)顯示其數(shù)量可以達(dá)到3-5倍以上。不光是整車的數(shù)量在增長,每個車?yán)锩娴碾娮恿悴考臄?shù)量同樣也在增長

下面,我想聊一下個人在中國半導(dǎo)體投資和創(chuàng)業(yè)中看到的一些機會。

總體歸納,中國半導(dǎo)體現(xiàn)在的情況:既是最好的時候也是最壞的時候。中國國內(nèi)有大量的電子加工制造業(yè),但是在芯片方面又有很多的短板。

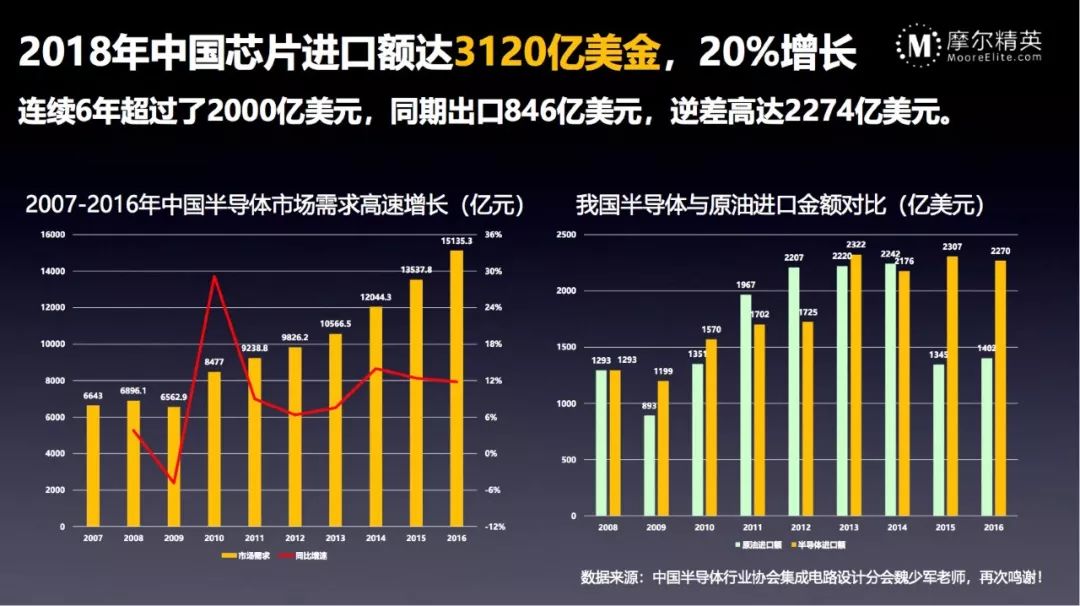

2018年,中國進(jìn)口3121億美金的芯片,而全球的市場總額也就是4700億美金,中國進(jìn)口了大概2/3,算上出口的846億美金,逆差高達(dá)2274億美金。而且,這已經(jīng)是中國連續(xù)六年進(jìn)口半導(dǎo)體超過2000億美金,這是一個巨大的市場機會,這就是為什么各種投資都在往中國涌入。

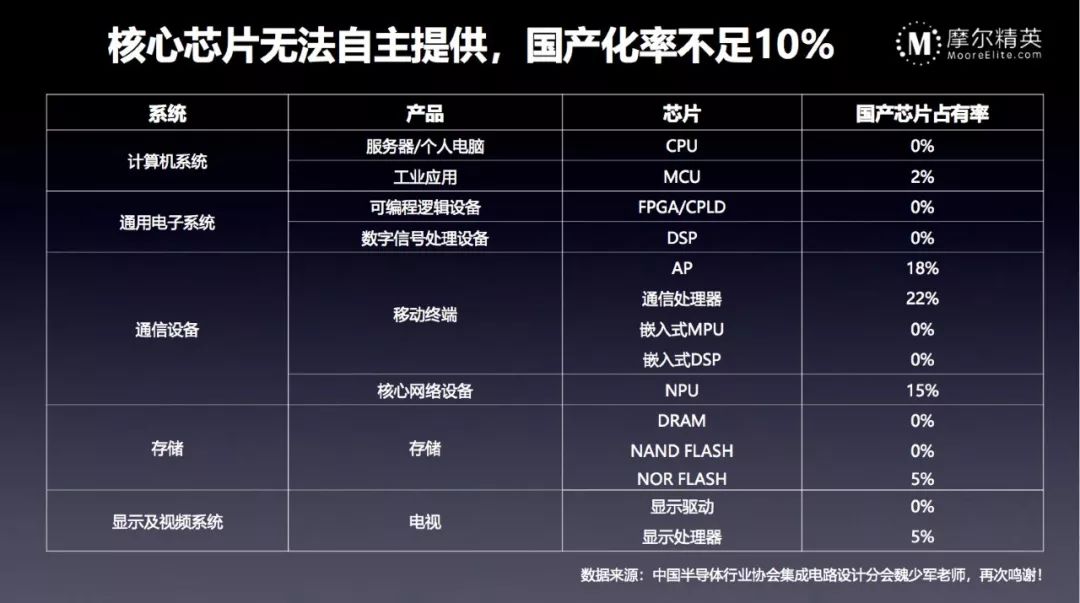

中國芯片自主提供的比例非常低,除了通信設(shè)備里因為海思和紫光展銳兩個大公司存在有超過10%的比例之外,其他領(lǐng)域的自給率都非常的低,甚至很多的領(lǐng)域都是接近0%,這是一個觸目驚心的數(shù)字。

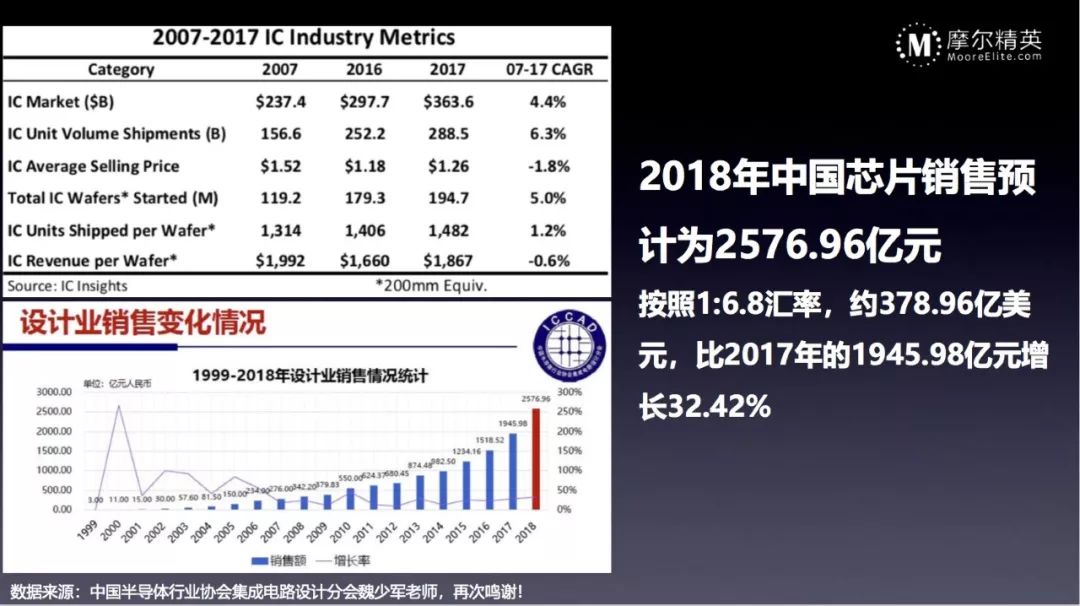

中國國內(nèi)的芯片設(shè)計行業(yè)也在不斷地追趕,從過去的二十年來看,成長的速度是非常快的,年復(fù)合增長速度超過40%,2018年的成長速度也達(dá)到了32%,因為基數(shù)太小了,所以一直到去年都是高速增長,現(xiàn)在的市場規(guī)模也就是380億美金左右。相較于2007-2017年全球芯片市場4.4%的增長率,中國芯片市場的增長率一直在維持在30%以上,眾多研究機構(gòu)預(yù)測這樣的增長率還會再持續(xù)5-10年。

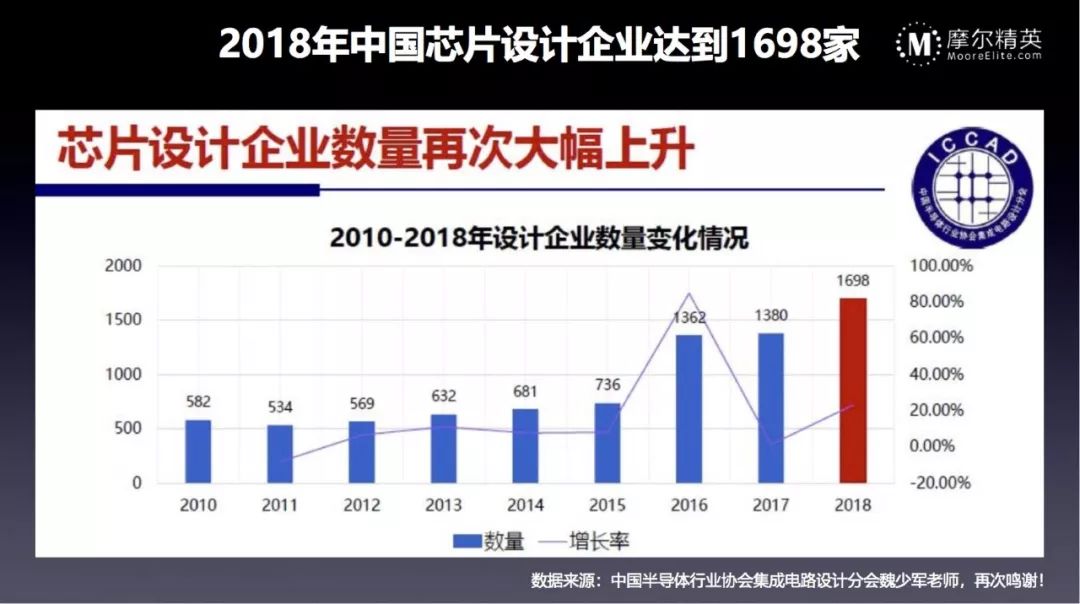

從芯片企業(yè)的數(shù)量來看,中國國內(nèi)的芯片企業(yè)在2016年有一個非常大的躍升,從700多家一下子跳到了1300家,2018年的官方統(tǒng)計數(shù)據(jù)已經(jīng)到了1700家,實際的企業(yè)數(shù)量比這個數(shù)字還要更多一些,因為有一些小型企業(yè)是沒有去半導(dǎo)體行業(yè)協(xié)會注冊的。這么多的企業(yè)只做了380億美金的銷售額,這是一個非常可憐的數(shù)字,如果去掉華為海思和紫光展銳兩家公司加起來的大概100億美金,再去掉其他前十大公司加起來的50億美金,可能剩下來的2000家企業(yè)只做了不到200億美金的生意。

從地域分布來看,深圳、北京、上海是最大的三個城市。深圳主要是由海思一家獨大,再加上其他的公司;北京、上海相對來說比較平均,公司的數(shù)量會更多;二線城市也在追趕,杭州、無錫、西安、南京、合肥、重慶這些城市都在大力地發(fā)展集成電路產(chǎn)業(yè)。

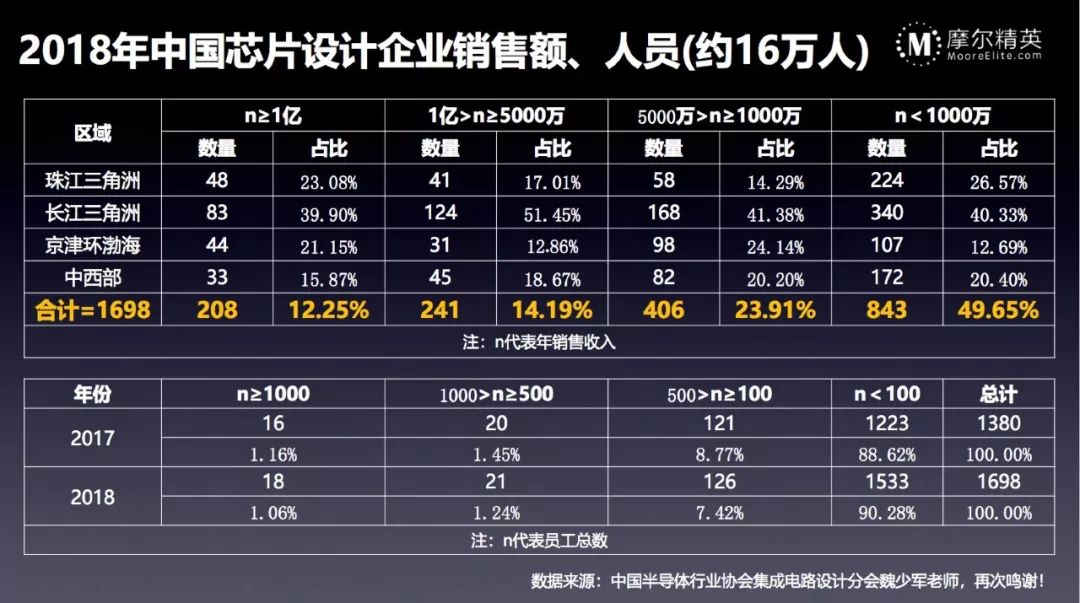

從芯片企業(yè)的銷售數(shù)據(jù)上看,中國超過1億人民幣銷售額的芯片公司其實只有208家,也就是說90%公司的銷售額其實連1億人民幣都不到。從人員的角度看,超過100人的公司有150多家,90%的公司是少于100人的,超過1000人的大型公司在中國只有98家,數(shù)量非常的小。相較于國外的高通3萬人,英特爾10萬人,***的臺積電6萬人,中國大陸的從業(yè)人員數(shù)量還遠(yuǎn)遠(yuǎn)不夠。整個行業(yè)設(shè)計人員的數(shù)量大概在16萬左右,人均產(chǎn)值在20萬美金多一點。如果中國未來芯片設(shè)計的數(shù)量和營收要成長五倍、十倍,那需要的人才在這幾年內(nèi)怎么補足呢?

如果把這些銷售額細(xì)分成八個領(lǐng)域,其中消費模擬和計算機的增長是比較快的。有人說中國的芯片創(chuàng)業(yè)現(xiàn)在已經(jīng)是一片紅海,甚至是血海,這一點我是非常不同意的。因為我們的銷售只是我們需求的大概10%左右,還有90%的市場等著我們?nèi)ラ_拓,哪里有紅海?

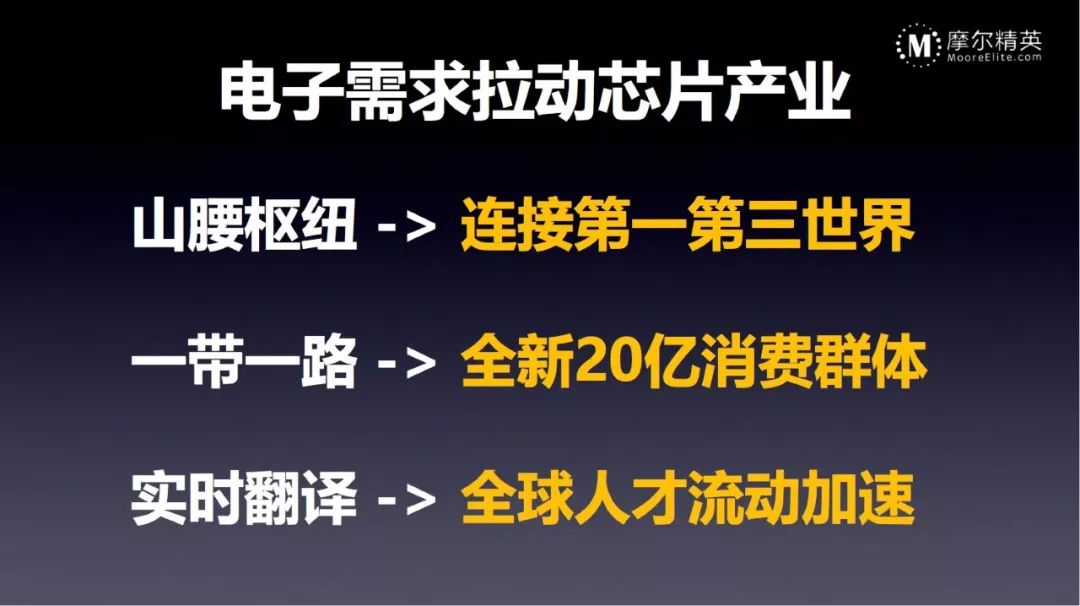

個人認(rèn)為,現(xiàn)在和未來十年左右,還會有三個比較大的因素拉動整個芯片行業(yè)的發(fā)展。

第一是中國現(xiàn)在扮演著一個山腰樞紐的地位,連接著第一世界發(fā)達(dá)國家和第三世界,大量的電子產(chǎn)品的制造是在中國完成的,雖然iPhone的設(shè)計是在美國,但是絕大多數(shù)是在中國生產(chǎn)出來,然后再銷往全球各地。以后,大量的電子設(shè)備如智能汽車都會在中國進(jìn)行這樣的生產(chǎn),這是巨大的機會,對中國的芯片產(chǎn)業(yè)來說是近水樓臺先得月。

第二個是中國現(xiàn)在在做的一帶一路,覆蓋著全新的20億消費群體,這些群體以前太窮買不起電子產(chǎn)品。過去十年,中國的各種援助讓他們穿上了衣服和鞋,解決了溫飽問題。未來的十年,他們會走跟我們過去一樣的路,需要家電、手機、消費電子等各種我們今天已經(jīng)習(xí)以為常的東西,這些一定會是從低價、高性價比的產(chǎn)品開始切入。

第三個是AI技術(shù)帶來的實時翻譯,一旦這樣的解決方案在每個人的手機(也可能是可穿戴設(shè)備)上實現(xiàn),全球的人才可以自由地流動,你可以選擇任何一個你想生活的地方去生活,語言不會成為問題。這個時候,貼近市場就會變成一個吸引全球人才的重要因素,這些人才也會帶來整個產(chǎn)業(yè)的提升。

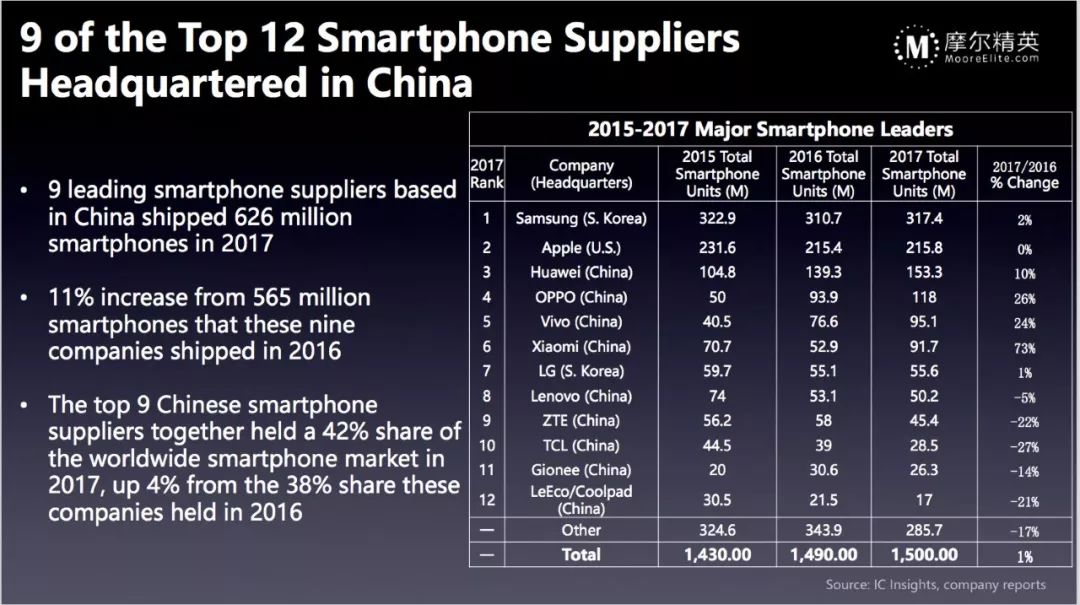

今天,全球前12大的智能手機生產(chǎn)商已經(jīng)有9家在中國,未來的智能汽車,我認(rèn)為的趨勢也會是這樣。今年的CES上有兩種聲音,一種聲音說未來智能汽車是由傳統(tǒng)車廠慢慢變化而來的;另一種聲音說智能汽車就像智能手機,傳統(tǒng)車廠在里面沒有位置,會淪為代工廠,品牌設(shè)計會有新興的廠商,就像今天的蘋果、三星、華為、OPPO、vivo和小米在傳統(tǒng)的手機市場上其實沒有太多的聲音。

總體來講,我的觀點是未來十年是中國芯片的黃金十年。一方面,我們現(xiàn)在已經(jīng)看到了需求,有足夠的市場等著我們?nèi)ヌ钛a;另外一方面,一帶一路和其他因素都會為全球經(jīng)濟(jì)增長和技術(shù)演進(jìn)帶來新的需求,會進(jìn)一步加大芯片的需求。這個時候,就看我們能不能抓住機會,誰能夠抓住機會了。

在此分享一位朋友發(fā)給我,我非常喜歡的一段話:中興事件以后,國家開始重視半導(dǎo)體行業(yè)。我們在互聯(lián)網(wǎng)行業(yè)已經(jīng)取得了不錯的進(jìn)展,有自己的Google——百度,我們有騰訊,跟美國處于一樣的位置。但是在芯片行業(yè)我們卻完全沒有能夠跟美國的英特爾、高通、博通相匹敵的企業(yè)。未來,這樣的公司一定有機會出現(xiàn)。這樣的公司會以什么樣的形式出現(xiàn)呢?是不是可以完全照抄或者是完全跟著美國公司的發(fā)展腳步,亦步亦趨就能夠?qū)崿F(xiàn)?我認(rèn)為肯定不是這樣,新的時代一定有新的方式。

03

去年在ICCAD上,我們通過追溯集成電路誕生60年來不同商業(yè)模式的變化,來探尋新方式的答案。相關(guān)閱讀:《ICCAD2018 張競揚:十年再造一個TI》

芯片設(shè)計1.0:系統(tǒng)公司做芯片

最早出現(xiàn)出現(xiàn)的芯片設(shè)計都是誕生在系統(tǒng)公司,因為內(nèi)部產(chǎn)品需要,所以自己定義和設(shè)計芯片。這個模式的好處很明顯,內(nèi)部需求明確,芯片研發(fā)出來就有市場,內(nèi)部合作信任度高,芯片和系統(tǒng)協(xié)作,性能容易提升。

但是隨著時間的推移,問題也很快暴露,這樣的協(xié)作體系往往是一榮俱榮,一損俱損的多米諾骨牌,而且更危險的是,一旦芯片出問題,垮掉的往往不單是芯片部門,而是整個系統(tǒng)公司。

一代芯片的性能比市場水平低了10%,影響系統(tǒng)整機10%銷量,往往利潤會減半,下一代芯片得到的研發(fā)經(jīng)費也會減少很多,第二代產(chǎn)品再差20%,銷量和芯片研發(fā)投入互相影響,惡性循環(huán),芯片出貨上不去,系統(tǒng)成本下不來,3~5代產(chǎn)品迭代以后,不光是芯片失去競爭力,往往因為采用內(nèi)部二流的芯片,系統(tǒng)整機也被一并拖沉。

隨著行業(yè)分工的不斷成熟,大部分系統(tǒng)公司都放棄了芯片部門,轉(zhuǎn)為采購市面上最有競爭力的芯片;而半導(dǎo)體行業(yè)內(nèi)部的專業(yè)分工細(xì)化,臺積電開創(chuàng)的純晶圓代工模式,更是讓Fabless公司獲得爆發(fā)性增長。

芯片設(shè)計2.0:獨立公司做芯片

芯片行業(yè)進(jìn)入2.0時代,絕大多數(shù)的芯片公司都是專注在芯片本身;相比系統(tǒng)公司主導(dǎo)芯片設(shè)計的模式,獨立芯片公司放棄了一個“富爸爸”,得到了整個世界。

眾做周知,在公開芯片市場上,第一名的芯片公司基本上可以收割50%以上的份額,60~80%的利潤,而巨大的利潤又可以投入到下一代產(chǎn)品的研發(fā),維持最好的團(tuán)隊,保持這樣的市場統(tǒng)治力。

通過自然選擇,優(yōu)勝劣汰,活下來的獨立芯片公司都在自己的領(lǐng)域有很強的市場地位;但這個模式在最近的5年也遇到挑戰(zhàn),面對來自3個維度的擠壓,成本、時間、復(fù)雜度。

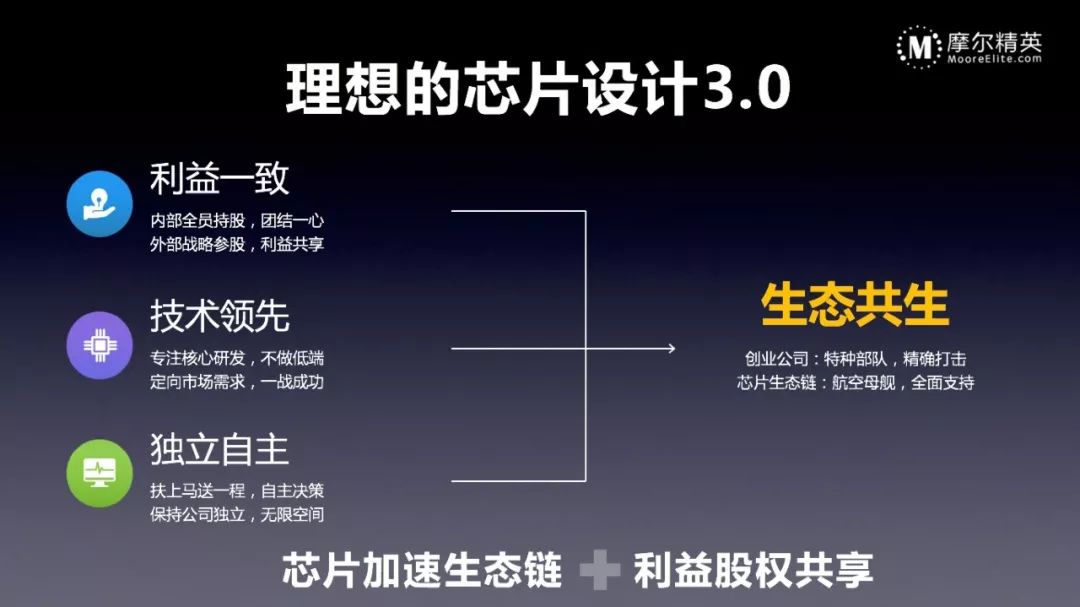

芯片設(shè)計3.0:生態(tài)鏈加速做芯片

理想的芯片設(shè)計3.0模式,可能不是一個單體公司,而是一個利益股權(quán)共享的芯片加速生態(tài)鏈共生體系,每個芯片公司是特種部隊,精確打擊,單點突破;而生態(tài)鏈作為航空母艦,五角大樓,提供全面支持。

分餅的方式,決定了餅?zāi)茏龆啻螅總€獨立芯片公司的股東和核心員工都應(yīng)該高度重合,通過利益的一致綁定,團(tuán)結(jié)一心,提升內(nèi)部效率;通過上下游產(chǎn)業(yè)鏈的交叉持股,提升公司的銷售和供應(yīng)鏈能力,快速搶占市場;

芯片的核心是技術(shù),沒有之一,作為獨立芯片公司,最應(yīng)該投入時間的是,專注打造自己的長板。面對全球市場的正面攻擊,利用生態(tài)鏈補齊自己的短板,而不是花時間做的麻雀雖小五臟俱全;

最后,獨立自主很重要,股權(quán)是公司最重要的資源,芯片技術(shù)領(lǐng)先,持續(xù)投入需要全球市場的利潤,芯片公司需要高效利用股權(quán)、資本、政策等多重紅利,維持自身的優(yōu)勢。

過去20年,阿里巴巴賦能了平臺上的電商,提供流量、物流、支付這些基礎(chǔ)設(shè)施,讓電商專注在產(chǎn)品本身,一個個人,一個家庭,一個小作坊都擁有了匹敵世界500強的銷售、物流、信用能力,在電商這個碎片化的市場上做到了我們以前不敢想象的“多、快、好、省”,原來商家需要做好整個公司才能成功,現(xiàn)在簡化成了只需要做好產(chǎn)品本身,對接阿里巴巴的基礎(chǔ)設(shè)施就成功了。

摩爾精英今天在半導(dǎo)體行業(yè)做的也是一樣,通過我們的設(shè)計服務(wù)、流片封測、人才企業(yè)服務(wù),也是希望賦能芯片公司,讓芯片創(chuàng)業(yè)者可以專注技術(shù),無后顧之憂地?fù)]灑夢想,擁有和全球領(lǐng)先公司一爭高下的底氣和實力。

-

半導(dǎo)體

+關(guān)注

關(guān)注

335文章

27885瀏覽量

224276 -

半導(dǎo)體市場

+關(guān)注

關(guān)注

1文章

108瀏覽量

15413

原文標(biāo)題:一文看懂2018全球半導(dǎo)體市場數(shù)據(jù)

文章出處:【微信號:WW_CGQJS,微信公眾號:傳感器技術(shù)】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

SIA預(yù)告全球半導(dǎo)體市場邁入上行周期,AI成重要驅(qū)動力

2025年全球半導(dǎo)體市場將增至7050億美元

一文看懂電感、磁珠和零歐電阻的區(qū)別

全球半導(dǎo)體市場規(guī)模預(yù)測

專注存內(nèi)計算的知存科技榮獲2024全球(中國)半導(dǎo)體市場年度最佳企業(yè)獎

全球半導(dǎo)體代工龍頭企業(yè)齊聚上海,共同探討半導(dǎo)體代工趨勢與技術(shù)革新

一文看懂2025年功率半導(dǎo)體市場展望

全球半導(dǎo)體市場回暖:預(yù)計2024年市場規(guī)模將達(dá)6000億美元

首爾半導(dǎo)體超越日本日亞化工,奪得LED背光市場全球第一

全球汽車半導(dǎo)體市場將迎來快速增長

全球半導(dǎo)體市場持續(xù)走強:SIA發(fā)布第二季度亮眼數(shù)據(jù)

逐鹿半導(dǎo)體之巔:全球第一的較量與角逐

2023年全球半導(dǎo)體制造設(shè)備市場微幅回調(diào),銷售額降至1063億美元

全球半導(dǎo)體,冰火兩重天

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論