傳統PCB制造升級是電子板塊中穩健成長型主線

傳統PCB制造升級是電子板塊中穩健成長型主線

崇達技術2018年收入36.5億元,歸母凈利5.63億元。Q4單季度收入8.85億元,,凈利潤1.30億元。

中大批量訂單回報顯現,基本完成賽道轉型

企業穩步回升的獲利能力表明已基本完成賽道轉型。公司從2016年開始切入中大批量市場,由于規模化產品毛利較低,因此2017年毛利率凈利率同比呈下降趨勢。2017-2018兩年間,新增訂單金額70%以上來自中大批量訂單,2018全年來看,公司利潤率在經歷了2017年轉型期的下降后回升,從訂單結構和獲利能力看可認為公司已初步完成轉型。

利潤率的提升來自產線的技改升級、人員和訂單結構的優化,公司是新增產能最為克制的企業之一,后續將在珠海投放新的自動化工廠,這種利潤率的企穩趨勢是可持續的。

Q4受到產業鏈整體去庫存、貿易戰影響,公司銷售速度有一定放緩。同時江門二期HDI項目生產爬坡、客戶訂單導入、良率穩定尚需時間,因采取技術自主研發路徑故進度稍慢,沒有實現年底前爬坡至6萬平/月的樂觀計劃,階段性的良率和訂單問題也一定程度影響了公司的利潤率。目前該項目良率和訂單(消費類、工業醫療類等客戶)均已穩定,預計2019H1可爬坡至6萬平/月,自主開發推進的模式有利于團隊培養,為后期的珠海高端項目儲備人才的經驗。

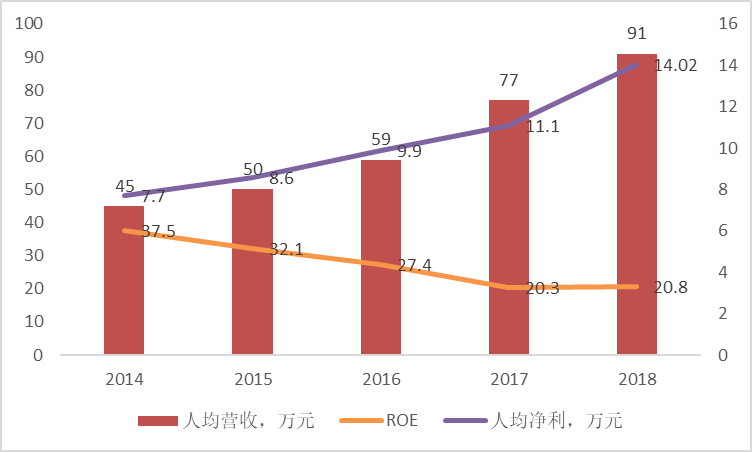

ROE和人均指標是崇達兩大核心優勢指標

ROE和人均指標是崇達兩大核心優勢指標。ROE方面,公司從轉型切入中大批量賽道以來,因利潤率下降導致ROE下降,但降勢在2017年企穩,2018年,公司的內部運轉及產品價格體系已經適應新的賽道,逐步開始實現新的效率優化平衡。

人均指標方面,公司用四年時間將人均收入和利潤兩個指標翻倍提升,年復合增速接近20%。公司在規模擴張的情況下,員工人數擴張非常有限,這還是在公司還沒有投放高度自動化產線的基礎上做到的(自動化產線有更高的人均指標),可以說,崇達是板塊人均指標含金量最高的企業。后續隨著自動化產線投放,公司將進一步鞏固這一優勢,多層線路板制作是靠生產效率致勝的行業,這一優勢將始終讓崇達保持在頭部企業的行列。

實際上公司正在推進高多層技改項目,2年前就具備大尺寸高多層層壓專利技術、三階HDI專利技術,可以量產20-30層背板,覆蓋3家以上大型通信設備商及其他特殊資質的高端客戶。公司是內資中端PCB龍頭企業,工藝技術水平、產品品質和管控能力是核心專長,新世代通信投資驅動大前提下,公司也將獲得收益。

傳統PCB制造升級是電子板塊中穩健成長型主線

以從中低端到高端的結構性國產替代為動力,疊加需求波動外部環保監管壓力等因素下行業集中度的提升,內資民營企業通過精細化管理、產線自動化升級逐步做大市場份額并提高盈利能力。最新學術界結論全球700億美金市場空間,這個板塊將誕生200億收入、20-30億利潤、400-600億市值的企業。

隨著公司通過外延方式補全軟板等其他細分賽道業務、新項目放量(公司在江門、深圳、大連、珠海均有廠區,是土地和排放指標儲備最充足的企業之一),天花板逐步提高后,對應業績增速我們認為公司價值被低估,公司有潛力成長為全球性的行業頭部廠商。

-

pcb

+關注

關注

4332文章

23197瀏覽量

400906 -

線路板

+關注

關注

23文章

1216瀏覽量

47427 -

自動化

+關注

關注

29文章

5666瀏覽量

79873

原文標題:克制的崇達技術,PCB業務將迎來擴張期

文章出處:【微信號:pcbworld,微信公眾號:PCBworld】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

深度解析:PCB與PCBA在電子制造業中的角色與差異

LVDS連接器PCB設計與制造

2024年電子信息制造業穩健增長

深度解析:雙面PCB板與單面PCB板的制造差異

SMT技術在電子制造中的應用

智能工廠 VS 傳統工廠:制造業的“新舊對決”

2025電子設計與制造技術研討會

FPC設計與制造流程 FPC與傳統PCB的區別

主線科技榮登畢馬威中國智能制造科技TOP50榜單

電子制造中的翹曲難題:PCB板整平方法綜述

傳統制造與智能制造的優缺點有哪些

智能制造與傳統制造有什么不同之處

穩健、緊湊型 100V 半橋柵極驅動器LM5108數據表

工商網監

工商網監

評論