“AVP-乘用車L4級別自動駕駛的必經之路” 的演講

“AVP-乘用車L4級別自動駕駛的必經之路” 的演講

2018年12月26日,縱目科技宣布收到中國一汽的項目定點通知書,將在中國一汽紅旗品牌2020年的量產車型上,部署低速L4級自動代客泊車產品,并計劃在2020年實現主要一線二線城市大型商業停車場內的自主泊車功能。縱目成為中國首個拿下整車廠自動代客泊車量產項目的公司。

在2019年1月結束的底特律智能汽車展上,縱目科技進一步聯合長安汽車,共同宣布在低速自動駕駛和出行服務領域達成戰略合作,圍繞自主泊車和共享出行云服務平臺共同開發相應技術及整體解決方案,實現自主泊車由技術實現到量產落地。

2019第四屆ADAS與自動駕駛論壇于3月21-22日在上海召開,論壇由CCIA智能網聯專委會與佐思產研主辦,地平線、縱目科技、中科慧眼、中電昆辰、富蘭光學、創景科技等單位支持。

縱目科技市場總監葛俊欽在論壇上發表了題為“AVP-乘用車L4級別自動駕駛的必經之路” 的演講。以下是演講全文。

縱目科技于2017年10月第一次發布了代客泊車系統,是國內比較早的呈現L4級別泊車系統的公司。縱目科技一直比較關注低速場景, L4比較好的落地場景是AVP。我們有一個場端的管控系統,包括云端系統,從使用體驗、服務、安全上,提高了AVP的附加值。投入最多的是車端和云平臺。縱目認為不管是高速、低速,其實都涉及到車端、云端的管控,只有在這樣的情形下,車企包括未來出行的企業,才會覺得這樣的L4應用是在安全層面上,是可以被接受的。

整個過程投入是巨大的,逐步支持少數停車場到多數停車場,AVP速度從低速慢慢升高,從基礎功能逐步加入一些城市化道路支持,一層一層演進,逐步提高用戶的使用體驗。

最近麥肯錫有一個關于怎么推動自動駕駛落地的一張圖表,大概分了以下幾個階段。隨著地理圍欄的逐步打開,場景的逐步擴散,可以看到從一些封閉的高速環境,到全場景的覆蓋可能還需要十年以上的時間。麥肯錫認為2023年在低速和城鎮道路的自動駕駛會先期落地。

來源:麥肯錫

越來越多的跡象表明,L4在其他的場景落地還需要很長的時間,但是在低速有一些大規模商業化落地的場景。這是為什么目前有那么多做AVP的公司。

2027年這個時間點會是顛覆性的,在2027年-2032年之間,整個移動出行會達到萬億美金級別的市場。傳統出行將占不到50%的份額。縱目認為AVP是未來出行的最小子集,所以堅定的把資源投入在泊車的細分領域上。

自動駕駛商業化落地面臨諸多挑戰。除了產品技術本身之外,還要解決在地下停車場定位、建圖、車身控制決策等問題。這對主機廠來說,成本會有比較顯著的提高,因為不管是傳感器、控制單元,都需要有足夠多的覆蓋面,這個成本是增加的。

通過對上海陸家嘴工作人群做的調查,他們愿意支付30元的AVP費用。其實不同城市、不同地區,停車難度不一樣,所以支付的時間成本等都不一樣。就陸家嘴來講,產品運營這塊該收取多少費用?場端收多少費用?包括云端的監控、保險、主機廠,也仍然在探索中。這個商業模式,因為縱目可以參與AVP的時間比較早,投入也比較堅定,目前在和主機廠及上下游的合作伙伴積極探索及推進AVP做為一個服務的商業化探索和落地。

那么,究竟什么叫真正的商業化?從縱目的觀點來看,如果實現L4級別的商業化,需要滿足兩個條件:第一,需要足夠大的量(比如出貨大于10萬臺)。第二,覆蓋的地域要足夠廣。第三就是產品的服務模式通過市場的檢驗得到客戶的認可,就是愿意為AVP買單。

如果一個技術要得到大規模的商業化,有三個關鍵詞:成本、質量和供應鏈。現在非常多新興企業進入,但是和主機廠打交道,要考慮成本,要控制質量,看PPM。所以現在已經進入比較痛苦的階段,要落地,需要大量傳統行業的經驗,去把生產線之類的事情做好,而不只是AI本身。所以縱目和很多新興企業的區別在于,縱目更多強調是車+AI,優先從車的角度,從量產的角度去考慮。

L4難不難?L4很難,非常難。在這里沒有機會談得很細,這里面有很多問題,包括怎么保證系統做到ASIL-D,怎么設計及確認ODD,基于傳感器的感知系統怎么避免事故發生?雖然在用多傳感器融合,甚至有的項目用到激光雷達,怎么在足夠多的數據源上,保證AVP系統的實現和安全?所以需要非常多的數據積累和測試驗證。

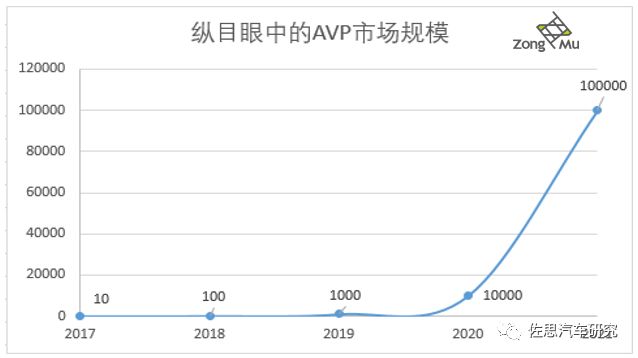

AVP市場基本從2018年開始。縱目自2017年首次發布AVP之后接觸了很多客戶,友商也不斷在給國內主機廠做試點,基本上量是一百臺左右(縱目做了幾十臺,友商做了幾十臺)。縱目判斷這個量將呈指數級的增長,因為從2019年開始,已經有一些運營的實踐,即AVP在共享出行中應用。我們預計2020年AVP運營車輛將達到1萬輛,發展速度會非常快。

AVP在共享出行中的應用可以叫“召之即來,揮之即去”。說起來比較簡單,但是需要詳細的設計場景,包括怎樣對停車場做認證。停車場需要建圖,不管是靜態地圖或者動態地圖,還有停車場里面怎樣建設,這都是一個完整的生態,并不是產品本身。共享出行有專門的停車區域,這里面可以做車輛管理,可以更好控制它的空間,包括更好地進行充電、洗車管理等。

縱目自2013年開始做環視系統,后來做ADAS、APA、AVP,保持了核心技術在產品上的延續性。通過這樣的驗證過程,取得主機廠等客戶的信任,然后擴大團隊,加強技術實力。現在發現很多單獨做高級別自動駕駛的企業,又回到行業里面和主機廠進行更深入的,甚至L1、L2的合作,這其實是必需的過程。

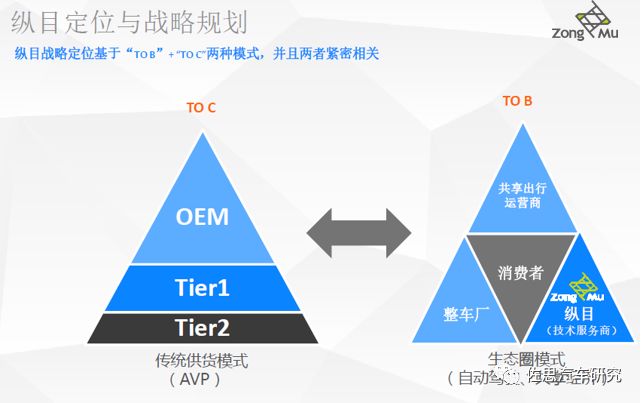

談到縱目的定位,從原來的部件供應商,到AVP系統供應商,現在和大量上下游供應商合作,致力于成為智慧出行的整體服務商。同時,在戰略上基于ToB 和ToC 兩種模式發展。一個是傳統的針對OEM的金字塔型結構,根據主機廠的定義開發產品;另一個是與出行服務商、主機廠一起討論產品定義,結合出行技術共同打造更好的服務。

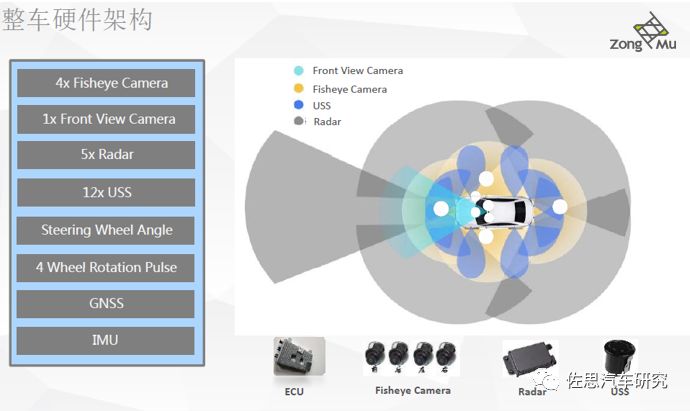

目前AVP的車端架構基本上是行業里通用的架構,有一些方案上會加激光雷達。傳統泊車方案配置12個超聲波雷達和4個環視攝像頭。而AVP在環境感知上需要做到更安全,需要前視感知和四個角雷達的感知,結合泊車系統做融合。傳感器對于主機廠沒有成本增加,只是在算力平臺上做升級,從原有的ADAS處理器平臺升級成現在自動駕駛處理器的平臺。

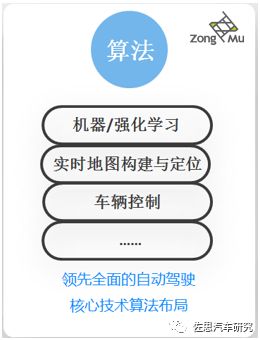

在技術方面,縱目有自己全棧的技術方案,包括算法。

做AVP,地圖是一件不得不自己做的事情,因為場端地圖相關的服務商不是很多。縱目開發了全棧的地圖技術,手機端、場端、云端都可以用。因為縱目沒有資質去做采圖、建圖,所以會和圖商合作。

縱目在車端AVP產品上在進行一個完整的開發量產過程(ISO26262,IATF16949,SOTIF等等);在場端和智慧停車廠商合作,在云端、手機端也在積極開發。所以整個AVP系統的實現并不容易,但AVP場景會是L4在中國甚至世界范圍內最先落地的一個場景。并且我們認為,AVP是未來自動駕駛實現過程中的一個最小子集,基于AVP的延伸擴展的產品會隨著未來出行行業的發展一路向前。

-

傳感器

+關注

關注

2554文章

51561瀏覽量

757660 -

機器視覺

+關注

關注

162文章

4423瀏覽量

120918 -

自動駕駛

+關注

關注

785文章

13966瀏覽量

167334

原文標題:縱目葛俊欽:AVP-乘用車L4級自動駕駛的必經之路

文章出處:【微信號:zuosiqiche,微信公眾號:佐思汽車研究】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

佑駕創新成功交付L4級自動駕駛小巴項目

佑駕創新L4級自動駕駛小巴成功交付

伊予鐵巴士公司啟動L4級自動駕駛公交商業運營

經緯恒潤全冗余R-EPS助力L4級自動駕駛落地

Mobileye引領自動駕駛新紀元:L4級無人駕駛系統在德國成功路測

卡爾動力獲準在北京開展L4級自動駕駛卡車編隊道路測試

百度發布全球首個L4級自動駕駛大模型

百度發布全球首個L4級自動駕駛大模型Apollo ADFM

2025量產L4 RoboTaxi,滴滴自動駕駛再進一步

NVIDIA和昊鉑宣布雙方將合作量產L4級自動駕駛汽車

工商網監

工商網監

評論