景旺電子發布了2019年第一季度報告,實現營業總收入13.16億元

景旺電子發布了2019年第一季度報告,實現營業總收入13.16億元

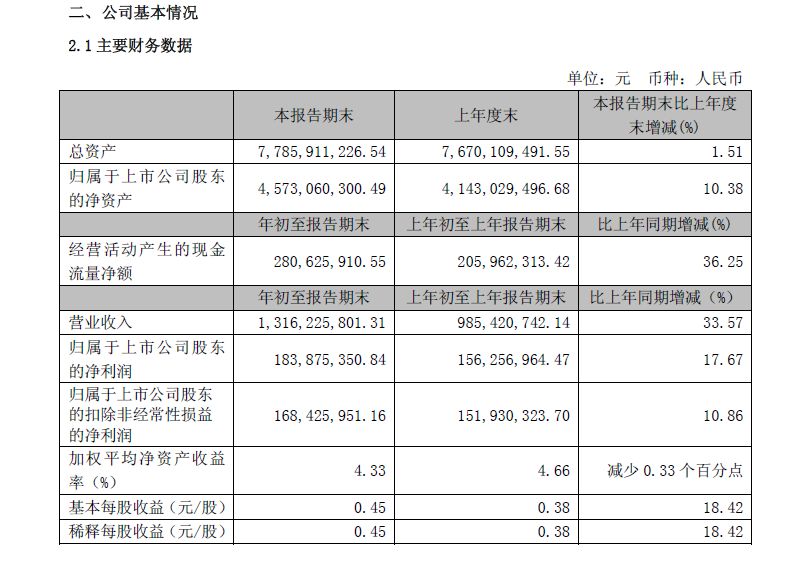

景旺電子發布了2019年第一季度報告,報告期內,公司實現營業總收入13.16億元,同比增長33.57%;歸屬于上市公司股東的凈利潤1.84億元,同比增長17.67%;基本每股收益0.45元。

公司2019Q1軟板業務單月營收不斷創出新高,增量產能來自原有產線的技改擴產以及收購的資產整合,增量訂單來自新能源(B、N客戶等)、高端消費電子(Y客戶等)等領域客戶的放量,以及手機客戶由間接供應向直接供應的開拓,直供市場的需求空間、可選產品、訂單持續性(深度合作客戶)都更加好。

當前內資軟板市場由于手機需求波動、技術升級、產線升級倒逼等因素,供應商正在加速分化,行業集中度不斷提升,2018年來看,有未直接上市的軟板企業實現利潤的同比100%+增長,也有企業內部動蕩快速競爭力和份額下降。景旺作為內資軟板市場排名靠前的企業,固定資產投資能力(和評估體系,機器設備投資回報)、技術能力(30um線寬線距、自主貼裝能力)、人才梯隊等方面均有比較優勢,后續將進一步提高在HOVM客戶、車載、高端消費等領域的市場份額。

業務端,公司收購的珠海雙贏(珠海景旺軟性)即將在2019年貢獻產能和盈利,珠海一期也將投向軟板,使得景旺的供給能力站上新臺階,為后續給國際大客戶配套打下基礎,最終實現軟板業務100億營收的目標。

江西景旺

收益5G業務發展,公司未來迎業績增長

公司目前已經具備5G無線設備天線PCB(在無線設備新建需求中彈性最大,約占整體的三分之一)批量供貨能力,雖然暫時業績貢獻不是十分巨大,但是后續隨著下游設備出貨拉動,以及通過更多設備商的認證、5G產品線的進一步豐富,5G業務的貢獻會越來越大。

通信大類PCB需求跨度長彈性大,高壁壘業務享受優良格局,即將進入行業爆發甜蜜期:2018下半年中國大陸基站出貨量同比增速超過50%,全球范圍內4G滲透率整體還不足一半,4G的繼續布設、升級、擴容是此前通信大類PCB需求的主要來源。后續驅動因素會開始逐步切換到5G,2019年是中國及全球5G規模預商用的元年,設備已經開始下單,而且中國大陸物聯網基站的建設規劃也帶來新增需求。

受益于互聯網流量的高增長、云計算的滲透,全球服務器出貨量連續近10個季度高增長,全球互聯網巨頭資本開支2018Q4環比繼續提升,2019年雖然服務器出貨量增速會略有放緩,但是依然會維持正增長的態勢,后續5G等細分領域的計算需求呈現長期上升趨勢,服務器PCB的用量和價格提升是大概率事件。

-

pcb

+關注

關注

4332文章

23197瀏覽量

400971 -

軟板

+關注

關注

1文章

46瀏覽量

13071 -

景旺電子

+關注

關注

2文章

57瀏覽量

5404

原文標題:?景旺電子:2019年Q1營收13.16億元,同比增長33.57%

文章出處:【微信號:pcbworld,微信公眾號:PCBworld】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

應用材料公司發布2025年第一季度業績

富士膠片集團發布2024財年第一季度財務報告

理想汽車公布一季度財報 理想汽車一季度營收256億 但凈利潤下跌

工商網監

工商網監

評論