2019年第一季度全球企業存儲系統市場收入下滑0.6%

2019年第一季度全球企業存儲系統市場收入下滑0.6%

根據IDC全球企業存儲系統季度追蹤報告顯示,2019年第一季度全球企業存儲系統市場廠商收入同比下降0.6%至134億美元,總出貨容量同比增長14.1%至114.2EB。

該季度,直接面向超大規模數據中心銷售的原始設計制造商(ODM)收入同比下降5.3%至29.5億美元,這部分這占該季度企業存儲總投資的22.1%。服務器存儲的銷售額同比下降6.6%,收入略高于36億美元,占企業存儲總投資的26.6%。該季度外部存儲系統市場收入為69億美元,同比增長5.0%。

IDC基礎設施平臺和技術研究經理Sebastian Lagana表示:“2019年第一季度顯示出的放緩加速是我們在上個季度就注意到的趨勢,ODM和內部(基于服務器的)存儲下滑是市場萎縮的主要推動因素。銷售專有存儲陣列的OEM廠商在該季度仍然呈現增長態勢,但閃存陣列的增長放緩表明現有安裝基礎升級帶來的機會正在減少。”

企業存儲系統市場的廠商結果

戴爾是該季度最大的供應商,占全球企業存儲系統總收入的22.2%,同比下降1.0%。HPE/新華三集團位列第二,占總收入的17.3%,同比下降1.6%。NetApp位列第三,占總收入的6.7%,日立位列第四,份額為3.6%。聯想、IBM、Pure Storage、華為、富士通和浪潮并列第五,份額分別為2.5%、2.5%、2.2%、2.1%、1.9%和1.9%。作為單一類別,直接面向超大規模數據中心客戶銷售存儲系統的ODM廠商在該季度占全球收入的22.1%,同比減少5.3%。

注釋:

* 在全球企業存儲系統市場,當兩家或者更多廠商之間的收入份額差距小于等于1%的時候,IDC認定這些廠商處于并列位置。

a 戴爾代表著戴爾與EMC的合并收入。

b 由于HPE和新華三集團現有的合資企業,IDC從2016年第二季度開始把HPE作為“HPE/新華三集團”來記錄全球市場份額。

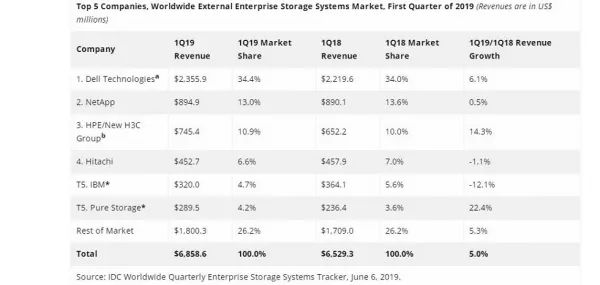

外部企業存儲系統廠商結果

戴爾是該季度最大的企業外部企業存儲系統供應商,占全球收入的34.4%。NetApp以13.0%的市場份額位列第二,其次是HPE/新華三集團,份額為10.9%。日立以6.6%份額位列第四,IBM和Pure Storage分別以4.7%和4.2%的市場份額并列第五。

注釋:

* 在全球企業存儲系統市場,當兩家或者更多廠商之間的收入份額差距小于等于1%的時候,IDC認定這些廠商處于并列位置。

a 戴爾代表著戴爾與EMC的合并收入。

b 由于HPE和新華三集團現有的合資企業,IDC從2016年第二季度開始把HPE作為“HPE/新華三集團”來記錄全球市場份額。

閃存存儲系統亮點

該季度全閃存陣列(AFA)市場收入超過24.7億美元,同比增長17.5%。混合閃存陣列(HFA)市場收入略高于28.1億美元,同比增長8.6%。

-

ODM

+關注

關注

0文章

164瀏覽量

30363 -

IDC

+關注

關注

4文章

405瀏覽量

37563 -

存儲系統

+關注

關注

2文章

422瀏覽量

41268

原文標題:IDC:2019年第一季度全球企業存儲系統市場收入下滑0.6%

文章出處:【微信號:cunchujie,微信公眾號:存儲界】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

NVIDIA 發布 2026 財年第一季度財務報告

2025年第一季度聯想moto繼續領跑全球小折疊手機市場

納微半導體公布2025年第一季度財務業績

安森美2025年第一季度收入14.457億美元:同比下滑22%、環比下滑16%

2025年第一季度全球AMOLED智能手機面板需求持續旺盛

軟通動力發布2025年第一季度報告

安森美2025年第一季度業績 收入14.457億美元 自由現金流持續增長

臺積電2025年第一季度財報出爐:營收利潤略有下滑但同比大幅增長

工商網監

工商網監

評論