位列國產半導體設備廠商五強,芯源微進軍科創板

位列國產半導體設備廠商五強,芯源微進軍科創板

近兩年來,國內半導體產業得到了前所未有的突飛猛進,大批晶圓廠在國內落地,國內材料、設備廠商也得到了絕佳的成長機遇。與此同時,科創板的設立給了國內半導體廠商一個全新的融資渠道,大批優質的半導體廠商加快了上市步伐。

7月12日,據上交所官網顯示,沈陽芯源微電子設備股份有限公司(以下簡稱“芯源微”)擬科創板上市申請獲受理。

至此,科創板受理企業達到了148家,其中集成電路企業達14家,包括芯源微、華潤微、晶晨股份、睿創微納、樂鑫科技、瀾起科技、聚辰股份、晶豐明源、和艦芯片、神工股份、硅產業集團、華特股份、安集科技、中微公司等,涉及IDM、設計、制造、設備和材料等產業鏈多個環節。

芯源微:位列國產半導體設備廠商五強

芯源微成立于2002年,是由中科院沈陽自動化研究所發起創建的國家高新技術企業,主要從事半導體專用設備的研發、生產和銷售,產品包括光刻工序涂膠顯影設備(涂膠/顯影機、噴膠機)和單片式濕法設備(清洗機、去膠機、濕法刻蝕機),可用于6英寸及以下單晶圓處理(如LED芯片制造環節)及8/12英寸單晶圓處理(如集成電路制造前道晶圓加工及后道先進封裝環節)。

根據中國半導體行業協會發布的2018年中國半導體設備行業數據,芯源微2018年位列國產半導體設備廠商五強。

芯源微生產的涂膠顯影設備產品成功打破國外廠商壟斷并填補國內空白,其中在LED芯片制造及集成電路制造后道先進封裝等環節,作為國內廠商主流機型已成功實現進口替代。

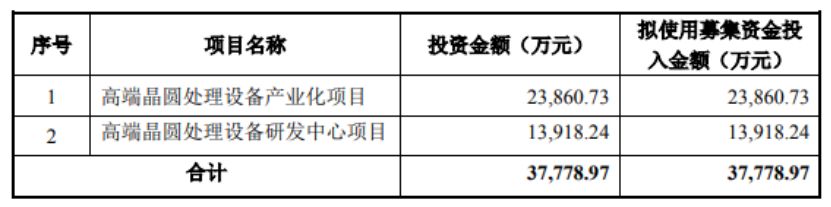

據招股書披露,芯源微擬向社會公開發行不超過2,100萬股,計劃募集資金3.78億元投入高端晶圓處理設備產業化項目、高端晶圓處理設備研發中心項目兩大項目。

芯源微表示,公司現有凈化廠房已經不能滿足公司業務發展的需要。通過募投項目的實施,公司將新建高等級凈化廠房8,000.00㎡,同時引進行業領先的國內外先進智能檢測設備,幫助公司提升前道芯片制造領域產品的設計和生產能力,滿足公司市場擴張的需要,保持市場競爭優勢地位。

此外,我國半導體設備的國產化程度仍然較低,特別是在前道設備領域。以前道涂膠顯影設備為例,該類設備的市場和工藝技術長期以來均被國外廠商如日本東京電子所把持,特別是28nm及以下節點的ArFi浸沒式涂膠顯影設備,我國目前尚未掌握此項技術。通過募投項目的實施,有助于加速公司與浸沒式光刻技術(ArFi)相匹配的涂膠顯影設備的研發,掌握更為先進的設備制造及成套工藝技術,從而彌補我國該領域設備市場的空白,推進高端半導體專用設備國產化進程,提升我國半導體產業的整體競爭力。

政府補貼支撐業績,財務問題成隱患

不可否認,芯源微在技術實力方面是處于國內領先的,但在財務方面卻存在著諸多風險。芯源微表示,由于存在研發費用增大、下游市場需求波動、新產品商業化推廣不及預期等問題影響,不排除未來公司經營業績出現大幅波動甚至上市當年虧損的風險。

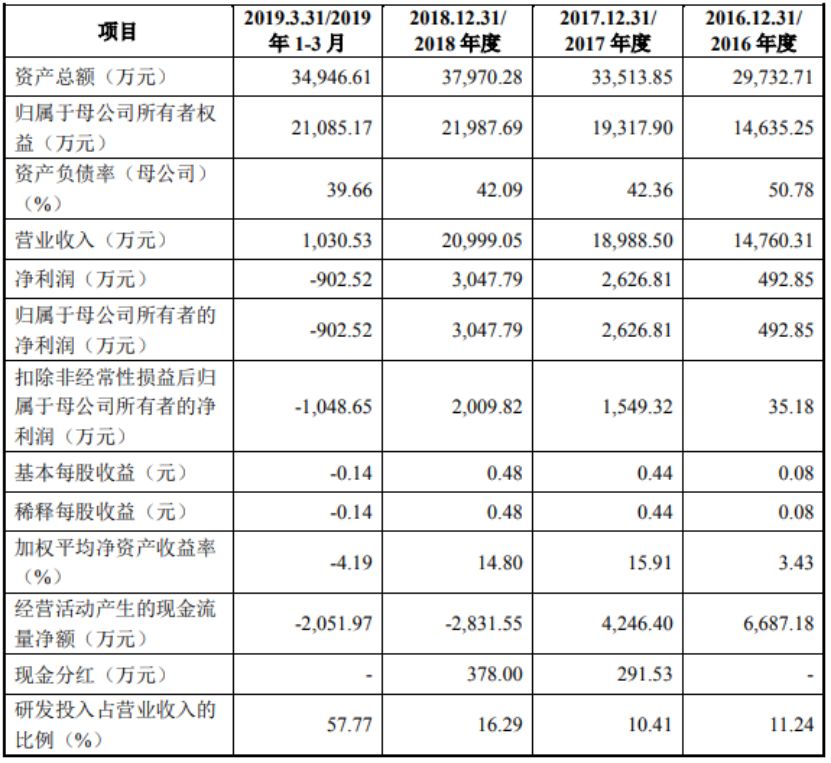

2016-2019第一季度,芯源微實現營收分別為1.47億元、1.89億元、2.09億元、1030.53萬元;同期對應的凈利潤492.85萬元、2,626.8萬元、3,047.79萬元、-902.52萬元。

值得注意的是,2016-2018年期間,芯源微獲得的政府補助金額分別為 820.99 萬元、2,235.36 萬元和 2,123.22 萬元,占當期利潤總額的比例分別為 171.62%、 74.63%和 64.61%,占比較高。

此外,2016-2018年期間,芯源微獲得的稅收優惠金額合計數分別為 392.13 萬元、1,376.16 萬元和 1,512.49 萬元,占當期利潤總額的比例分別為 81.97%、45.95%和 46.02%。

顯然,芯源微在經營業績方面較為薄弱,若是稅收優惠或政府補貼有所減弱,芯源微都有可能因此發生虧損,公司并不具備持續獲利能力。

隨著公司經營規模的擴大,芯源微應收賬款和存貨規模整體呈現增長趨勢,且兩者占比超7成,嚴重影響公司的資金周轉及使用效率,給公司生產經營和業務發展帶來不利影響。

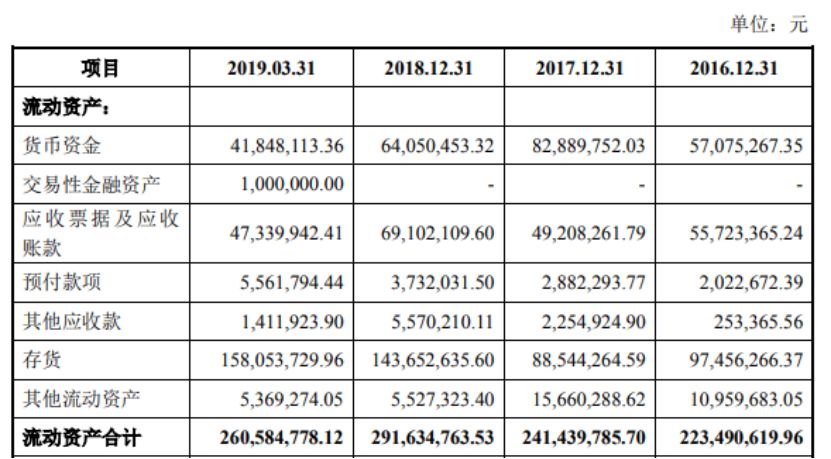

報告期各期末,芯源微應收賬款凈額分別為 3,223.34 萬元、2,433.16 萬元、5,352.03 萬元及 4,079.02 萬元,占當期流動資產的比例分別為 14.42%、10.08%、18.35% 及 15.65%。

在存貨方面,報告期各期末芯源微存貨凈額分別為 9,745.63 萬元、8,854.43 萬元、14,365.26 萬元和 15,805.37 萬元,占總資產的比例分別為 32.78%、26.42%、37.83%和 45.23%,存貨規模較高,而存貨周轉率較低,分別為 0.83 次、1.13 次、0.93 次和 0.04 次。

值得一提的是,芯源微因存貨規模也付出了相應的代價,報告期各期末其存貨跌價準備分別為504.43 萬元、 556.62 萬元、 444.38 萬元、444.38萬元,僅2019年第一季度其存貨跌價準備高達444.48萬元,這也是影響其凈利潤的重要阻礙。

報告期各期,芯源微經營活動產生的現金流量凈額分別為 6,687.18 萬元、 4,246.40 萬元、-2,831.55 萬元及-2,051.97 萬元,呈現下降趨勢甚至轉為負數,這也使得公司貨幣資金在2018和2019年第一季度出現大幅減少的狀態。

芯源微表示,未來,隨著公司經營規模的不斷擴大,營運資金需求日益增加,如果客戶不能按時結算或及時付款,將影響公司的資金周轉及使用效率,可能導致公司出現流動性風險,進而對公司的經營業績產生不利影響。

-

半導體

+關注

關注

335文章

28687瀏覽量

233912 -

科創板

+關注

關注

4文章

901瀏覽量

27980

原文標題:又一家半導體設備廠商進軍科創板,財務問題或成隱患

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

新凱來炸場,國產半導體設備迭代,加速破解先進工藝

突破"卡脖子"困境:國產工業電源加速半導體設備國產替代潮

工商網監

工商網監

評論