電子發(fā)燒友App

電子發(fā)燒友App

半導(dǎo)體IP大家都不陌生,即經(jīng)過(guò)驗(yàn)證的可重用的芯片設(shè)計(jì)模塊,和EDA一樣是芯片產(chǎn)業(yè)的上游核心技術(shù),IP開(kāi)發(fā)和復(fù)用技術(shù)極大促進(jìn)了芯片設(shè)計(jì)業(yè)的快速發(fā)展。

從市場(chǎng)價(jià)值來(lái)看,當(dāng)前全球半導(dǎo)體IP市場(chǎng)規(guī)模約為50億美元,但卻撬動(dòng)著6000億美元的半導(dǎo)體產(chǎn)業(yè)不斷演進(jìn),并賦能1.4萬(wàn)億的電子信息制造業(yè)持續(xù)發(fā)展。

可見(jiàn),半導(dǎo)體IP的價(jià)值和作用極為重要。毫不夸張地講,在全球半導(dǎo)體產(chǎn)業(yè)這座金字塔上,IP處于價(jià)值鏈的最頂端。

接口IP有望登頂?

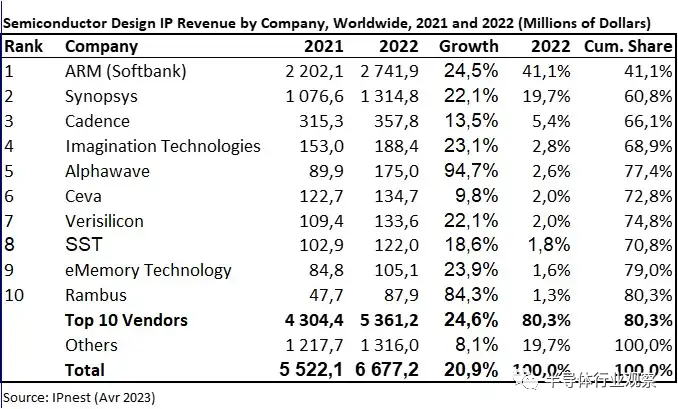

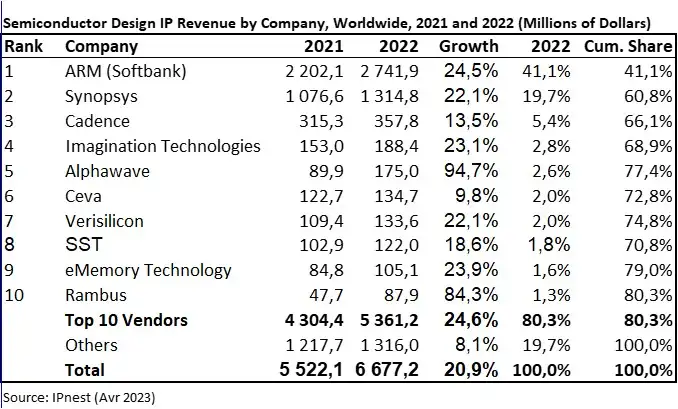

近日,半導(dǎo)體IP研究機(jī)構(gòu)IPnest發(fā)布了“設(shè)計(jì)IP報(bào)告”,報(bào)告顯示,2022年設(shè)計(jì)IP市場(chǎng)規(guī)模達(dá)到66.7億美元,同比增長(zhǎng)了20.2%。相比之下,2021年增速為19.4%,2020年的增速是16.7%,半導(dǎo)體IP市場(chǎng)增速保持提升勢(shì)頭。

IPnest預(yù)計(jì),到2025年半導(dǎo)體IP市場(chǎng)規(guī)模將超過(guò)100億美元,2021-2026年的復(fù)合年增長(zhǎng)率為16.7%。

從ToP 10名單來(lái)看,對(duì)于大多數(shù)IP供應(yīng)商來(lái)說(shuō),2022年設(shè)計(jì)IP的主要趨勢(shì)是非常積極的。其中,Synopsys、Alphawave和Rambus在2022年的增速再次證實(shí)了有線接口IP類別(增長(zhǎng)26.8%)的市場(chǎng)張力。

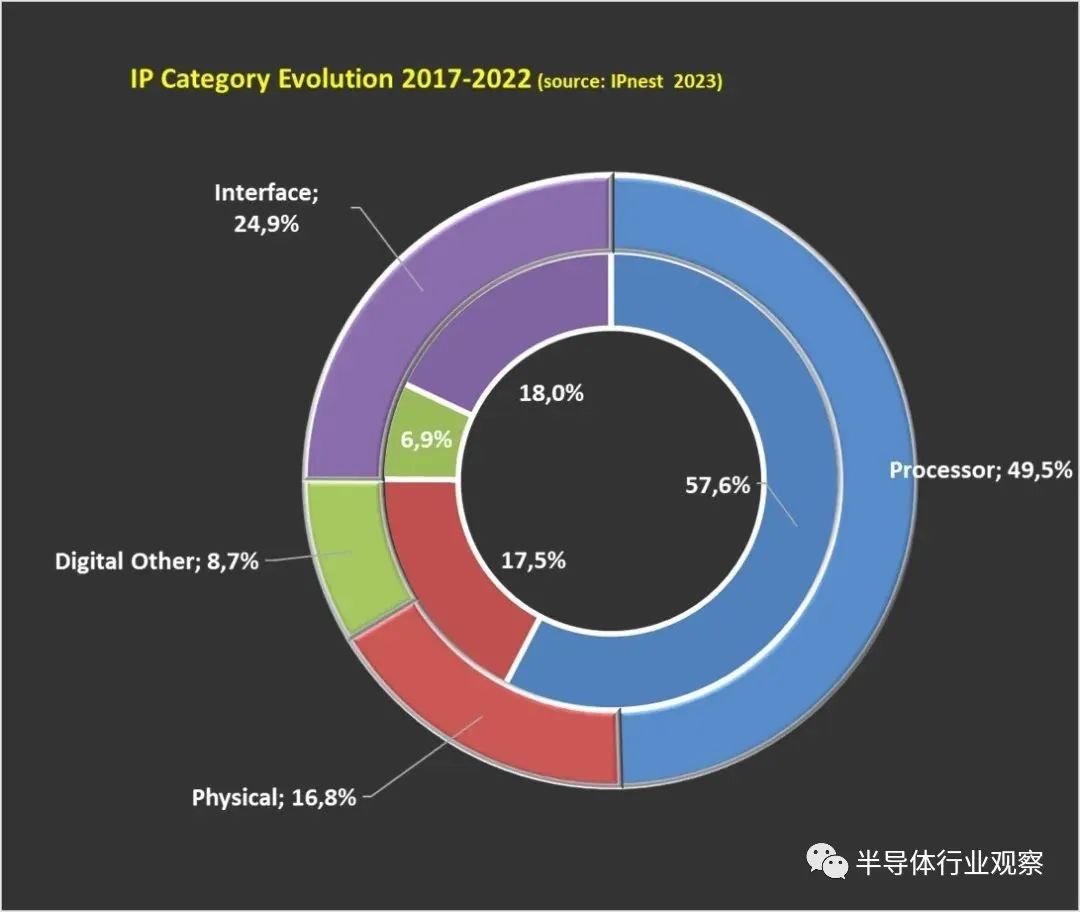

從IP類別來(lái)看,2017-2022年間,接口IP市場(chǎng)份額占比從18%增長(zhǎng)到了24.9%;而如CPU、GPU和DSP等處理器IP的復(fù)合年增長(zhǎng)率從 57.6% 下降到49.5%;物理和數(shù)字IP這兩類幾乎保持不變。

可以理解為,接口IP的重要性在日益增長(zhǎng),且正在搶奪處理器IP的市場(chǎng)份額,成為了最具發(fā)展?jié)摿Φ腎P品類。

過(guò)去十多年來(lái),智能手機(jī)是推動(dòng)IP行業(yè)前進(jìn)的強(qiáng)大動(dòng)力,在這個(gè)過(guò)程當(dāng)中,處理器IP受益最大,迅速成長(zhǎng)為全球最大的IP種類。

近年來(lái),以數(shù)據(jù)為中心為代表的HPC市場(chǎng)蓬勃發(fā)展,以及異構(gòu)計(jì)算的興起,各個(gè)組成部分之間的連接需求愈加迫切,傳統(tǒng)方法和技術(shù)已經(jīng)難以滿足這么多數(shù)量、這么高速度連接的要求。對(duì)DDR內(nèi)存控制器(DDR5,LPDDR5,HBM),PCIe、CXL和以太網(wǎng)/ SerDes提出了更多需求,有線接口IP成為了新的增長(zhǎng)引擎,現(xiàn)已成為市占率第二的IP種類。

據(jù)IPnest預(yù)測(cè),2025年接口IP市占率有望超過(guò)CPU,成為排名第一的IP品類。

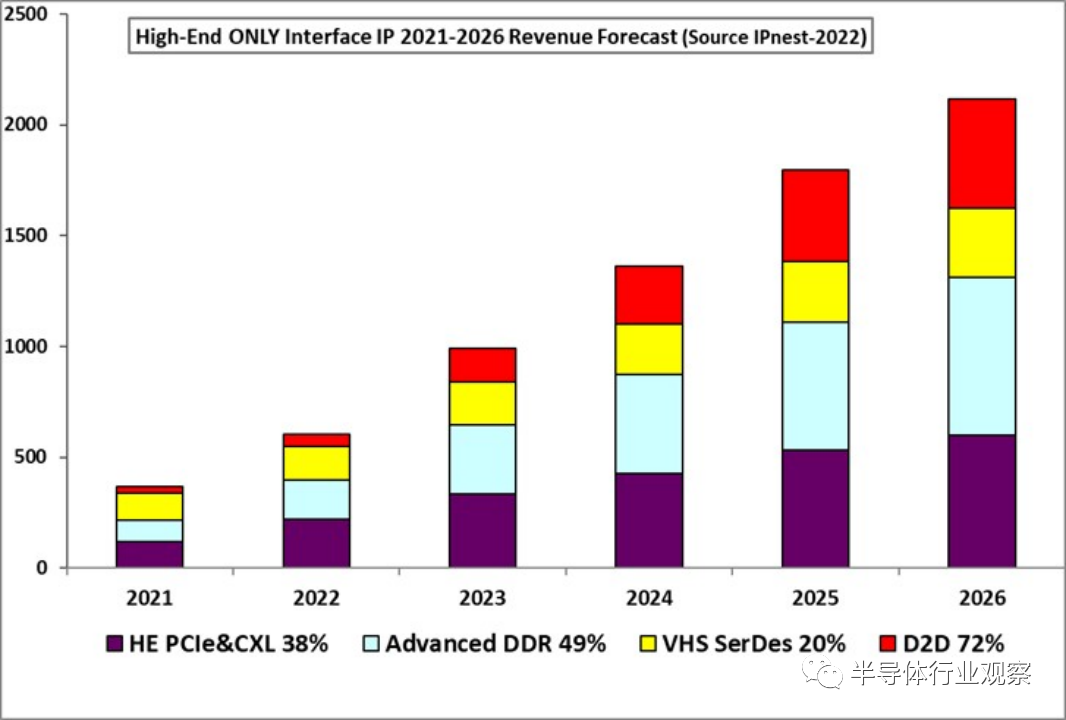

從具體分類來(lái)看,接口IP分為有線接口IP和無(wú)線接口IP,有線接口IP包括USB、PCIe、DDR、SATA、D2D等,應(yīng)用較多的為USB、DDR、PCIe、MIPI和以太網(wǎng)IP;無(wú)線接口IP主要包括藍(lán)牙、Zigbee、Thread等。未來(lái)接口IP市場(chǎng)增量將主要來(lái)自與數(shù)據(jù)中心關(guān)聯(lián)度較高的PCIe IP、DDR IP以及以太網(wǎng)、SerDes 、D2D等。

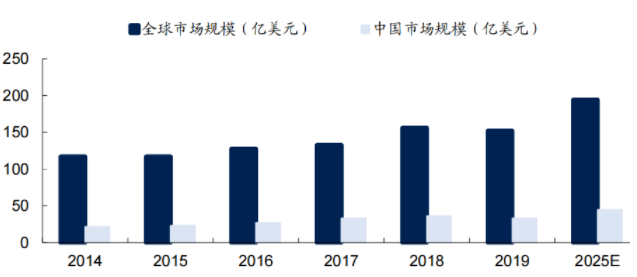

有數(shù)據(jù)統(tǒng)計(jì),PCIe、DDR、以太網(wǎng)和D2D這四類接口IP預(yù)計(jì)將在2022-2026年期間以27%的復(fù)合年增長(zhǎng)率增長(zhǎng)。如果只考慮高端接口,2021-2026年這4大接口IP的全球復(fù)合年增長(zhǎng)率將達(dá)到75%。

2021-2026年按收入劃分的4大接口IP

除了上述推動(dòng)因素外,近期大熱的大模型和AIGC也正在催生接口IP的市場(chǎng)需求,比如大模型的訓(xùn)練需要大量的GPU,據(jù)透露,ChatGPT的訓(xùn)練就使用了1萬(wàn)張英偉達(dá)的高端GPU,這些大量的GPU需要集群在一起去訓(xùn)練。

同時(shí),AI訓(xùn)練、推理所面對(duì)的數(shù)據(jù)量指數(shù)增長(zhǎng),使得無(wú)論單服務(wù)器中多GPU、CPU間C2C通信,還是在多服務(wù)器間組網(wǎng),數(shù)據(jù)傳輸總體都呈現(xiàn)出高帶寬、低延遲的技術(shù)需求,這對(duì)于IO吞吐的要求也會(huì)更高,對(duì)高速接口IP帶來(lái)了多方面影響:

加速產(chǎn)品迭代,提高IO接口的性能需求

拓寬IO接口的需求范圍

計(jì)算芯片廠商對(duì)接口IP定制化的需求增加,以提升自己芯片的性能

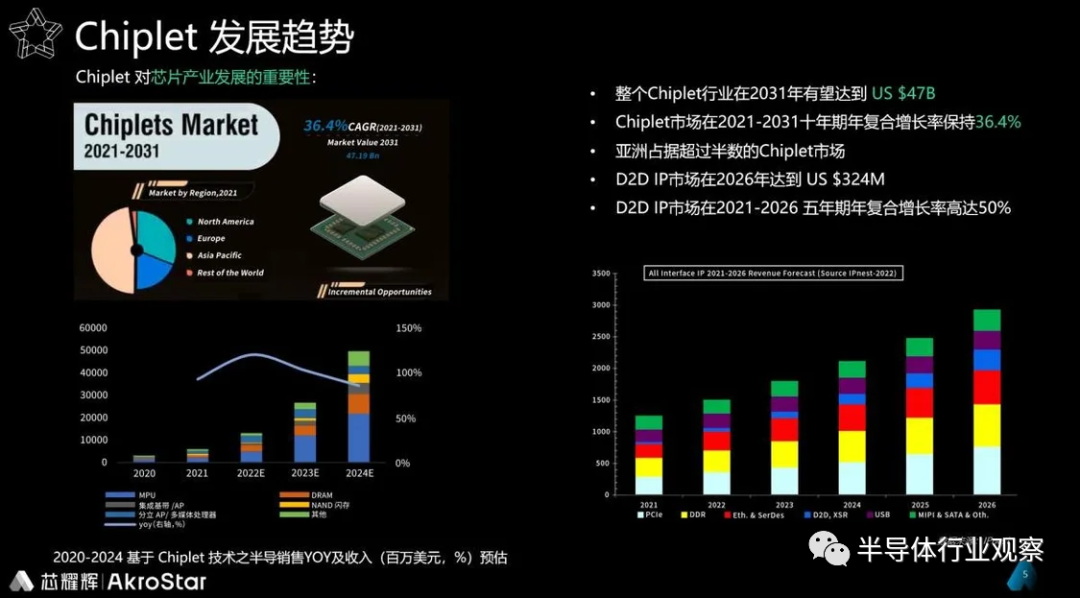

另一方面,隨著Chiplet市場(chǎng)的升溫,把芯片切分成不同的小芯片并互聯(lián),也進(jìn)一步推動(dòng)了相關(guān)接口IP市場(chǎng)的新需求,特別是在布局Chiplet的D2D接口方面。有數(shù)據(jù)顯示,Chiplet互聯(lián)接口IP的發(fā)展時(shí)間雖然較短,但其增速迅猛,預(yù)計(jì)從2021年到2026年,年復(fù)合增長(zhǎng)率會(huì)高達(dá)50%。至2026年,全球產(chǎn)值將達(dá)3.2億美元。

綜合來(lái)看,接口IP在諸多市場(chǎng)應(yīng)用推動(dòng)下,正迎來(lái)快速發(fā)展。IPnest預(yù)測(cè),2026年接口IP的市場(chǎng)規(guī)模將達(dá)到30億美元。

技術(shù)差距下,國(guó)產(chǎn)接口IP廠商機(jī)會(huì)何在?

上文提到,半導(dǎo)體IP市場(chǎng)在2021-2026年的復(fù)合年增長(zhǎng)率為16.7%,而中國(guó)市場(chǎng)增長(zhǎng)率更高,雖然接口IP市場(chǎng)前景廣闊、增長(zhǎng)迅速,但中國(guó)市場(chǎng)自給率卻不足10%,主要市場(chǎng)被Synopsys、Alphawave、Rambus等IP廠商占據(jù)。

業(yè)內(nèi)人士向筆者表示,國(guó)內(nèi)各類接口標(biāo)準(zhǔn)依舊跟隨國(guó)際主流的國(guó)際協(xié)議,Synopsys、Alphawave、Rambus等廠家依賴先發(fā)優(yōu)勢(shì)和在各自擅長(zhǎng)接口的主導(dǎo)地位,對(duì)于標(biāo)準(zhǔn)的建立和改進(jìn)擁有巨大的影響力。

據(jù)了解,Synopsys在高性能SerDes市場(chǎng)占有55.6%的份額,而該類IP是有線高速互連市場(chǎng)的重要支柱,Synopsys支持幾乎所有協(xié)議(USB、PCIe、以太網(wǎng)、SATA、HDMI、MIPI、DDR 內(nèi)存控制器等),并在每個(gè)協(xié)議IP市場(chǎng)都處于領(lǐng)先地位。

而創(chuàng)建于2017年的Alphawave在IP領(lǐng)域已經(jīng)排到了第四位,顯示了高性能SerDes IP對(duì)于當(dāng)下以數(shù)據(jù)中心應(yīng)用為主要市場(chǎng)驅(qū)動(dòng)力的重要性。目前,Alphawave是臺(tái)積電、三星和英特爾IFS等頂級(jí)晶圓代工廠7nm、5nm和3nm所需的PAM4 112G SerDes IP的重要供應(yīng)商。

尤為值得關(guān)注的是,3nm工藝平臺(tái)對(duì)于開(kāi)發(fā)新一代高性能芯片至關(guān)重要,這些芯片需要應(yīng)對(duì)AI生成數(shù)據(jù)的指數(shù)增長(zhǎng),并實(shí)現(xiàn)更高的性能、增強(qiáng)的內(nèi)存和I/O帶寬以及降低功耗。這也是當(dāng)前Alphawave產(chǎn)品組合中性能最高的SerDes,在3nm工藝上將為未來(lái)高性能AI系統(tǒng)的開(kāi)發(fā)鋪平道路。近日,在加利福尼亞州圣克拉拉舉行的臺(tái)積電北美研討會(huì)上,Alphawave基于臺(tái)積電3nm工藝、具有112G以太網(wǎng)和PCIe 6.0 IP的硅平臺(tái)將進(jìn)行業(yè)界首次現(xiàn)場(chǎng)演示。

有觀點(diǎn)表示,Alphawave在正確的時(shí)間出現(xiàn)在了正確的地方,再加上該公司團(tuán)隊(duì)在SerDes設(shè)計(jì)方面長(zhǎng)期的經(jīng)驗(yàn)積累,才取得了這樣的業(yè)績(jī)。

Rambus則面向數(shù)據(jù)中心的發(fā)展訴求,提供一系列解決方案,包括業(yè)界領(lǐng)先的內(nèi)存接口芯片;業(yè)界一流的HBM和GDDR6等內(nèi)存子系統(tǒng)IP方案;支持PCIe 6.0/5.0、CXL 3.0/2.0接口子系統(tǒng)IP方案;以及支持?jǐn)?shù)據(jù)中心、服務(wù)器中靜態(tài)數(shù)據(jù)、動(dòng)態(tài)數(shù)據(jù)的加密,實(shí)現(xiàn)硬件級(jí)的安全I(xiàn)P方案。這些產(chǎn)品和方案極大助力數(shù)據(jù)中心的應(yīng)用需求,比如企業(yè)級(jí)的內(nèi)存條、AI加速芯片、智能網(wǎng)卡、網(wǎng)絡(luò)交換機(jī)、內(nèi)存擴(kuò)展和池化等。

針對(duì)高性能SerDes IP,Marvell日前也在3nm節(jié)點(diǎn)上成功展示了其先進(jìn)的半導(dǎo)體互連技術(shù),在臺(tái)積電的3nm節(jié)點(diǎn)上實(shí)施了其122G XSR SerDes、Long Reach SerDes、PICe Gen 6 SerDes和240 Tbps并行芯片到芯片互連。

實(shí)際上,早在2020年Marvell就發(fā)布了業(yè)界首款用于數(shù)據(jù)中心的112G 5nm SerDes,本次在3nm節(jié)點(diǎn)的成果是其為未來(lái)計(jì)算基礎(chǔ)設(shè)施開(kāi)發(fā)高性能芯片間互連所做努力的一部分。據(jù)Marvell稱,轉(zhuǎn)向3nm節(jié)點(diǎn)將幫助該公司為Chiplet、定制ASIC、以太網(wǎng)物理層設(shè)備等應(yīng)用解鎖更低功耗和更高性能的互連。

對(duì)于海外IP廠商在接口IP上的先進(jìn)布局和優(yōu)勢(shì),國(guó)內(nèi)某IP廠商向筆者表示,這些半導(dǎo)體IP大廠之所以能夠取得市場(chǎng)優(yōu)勢(shì),源自于其緊跟世界最先進(jìn)設(shè)計(jì)的需求,可以隨著國(guó)際頭部芯片設(shè)計(jì)和制造公司的工藝演進(jìn),在先進(jìn)工藝制程下往往沒(méi)有充分競(jìng)爭(zhēng),芯片協(xié)同驗(yàn)證和大規(guī)模的量產(chǎn)經(jīng)驗(yàn)進(jìn)一步形成壁壘。

此外,通過(guò)收并購(gòu)也是海外廠商提升自身競(jìng)爭(zhēng)力的核心要素。以Alphawave為例,其在以Serdes起步之后,通過(guò)收購(gòu)Openfive, Banias Lab等一系列公司不斷擴(kuò)大自己的產(chǎn)品線。目前已完成了Serdes、PCIe/CXL、D2D、HBM3、LPDDR4X/5等數(shù)據(jù)中心芯片公司所需IP的全覆蓋,其發(fā)展速度和經(jīng)驗(yàn)值得國(guó)內(nèi)同仁學(xué)習(xí)。

因此,面對(duì)接口IP市場(chǎng)的急速膨脹以及外部環(huán)境刺激,國(guó)產(chǎn)替代風(fēng)潮來(lái)襲,一批國(guó)產(chǎn)新勢(shì)力涌現(xiàn)出來(lái)。

縱觀國(guó)內(nèi)市場(chǎng),接口相關(guān)IP設(shè)計(jì)企業(yè)數(shù)量正在高速增長(zhǎng),本土IP種類覆蓋逐漸齊全。在新開(kāi)IC項(xiàng)目數(shù)量高速增長(zhǎng)之下,眾多應(yīng)用對(duì)接口IP有著極大需求,勇于“吃螃蟹”的本土設(shè)計(jì)公司逐漸增多,但國(guó)產(chǎn)在接口IP上仍要面臨國(guó)際大廠壟斷格局以及本土企業(yè)同質(zhì)化競(jìng)爭(zhēng)逐漸浮現(xiàn)的挑戰(zhàn)。

一方面,國(guó)內(nèi)的高速接口IP方案供應(yīng)商在制程、投入等方面仍處于追趕者的位置;另一方面,國(guó)內(nèi)IP市場(chǎng)破局在設(shè)計(jì)上極具挑戰(zhàn)性,缺少持續(xù)迭代的機(jī)會(huì)。

此外,國(guó)內(nèi)在接口IP方面還面臨人才缺乏和設(shè)計(jì)經(jīng)驗(yàn)不足的問(wèn)題。設(shè)計(jì)接口IP是一個(gè)多學(xué)科的綜合考量點(diǎn),而且需要有很強(qiáng)的經(jīng)營(yíng)積累的過(guò)程。同時(shí),在高速接口上,相關(guān)EDA工具上也較為貧乏。

寫(xiě)在最后

盡管國(guó)內(nèi)IP產(chǎn)業(yè)已經(jīng)取得了不錯(cuò)的進(jìn)展,但面臨國(guó)外廠商主導(dǎo)90%市場(chǎng)份額的嚴(yán)峻現(xiàn)狀,國(guó)內(nèi)廠商仍需持續(xù)投入發(fā)力突圍,需要進(jìn)一步沉下心來(lái),不甘寂寞地專注于高端,特別是高速接口IP的研發(fā)。

因?yàn)榻涌贗P作為半導(dǎo)體底層核心技術(shù),門(mén)檻頗高,只有通過(guò)企業(yè)長(zhǎng)期的技術(shù)積累與持續(xù)創(chuàng)新,才能打磨出更高性能、更低功耗的IP產(chǎn)品;此外,各類高速總線協(xié)議標(biāo)準(zhǔn)的快速演進(jìn)和半導(dǎo)體工藝的持續(xù)升級(jí)也為IP產(chǎn)品研發(fā)帶來(lái)了不小的挑戰(zhàn),IP企業(yè)需要緊密跟隨芯片廠商及代工廠的制造工藝,快速推出新的、滿足市場(chǎng)需求的IP產(chǎn)品。

除了以上幾方面外,國(guó)內(nèi)IP廠商背靠巨大的本土市場(chǎng),可以通過(guò)定制化服務(wù)和技術(shù)支持優(yōu)勢(shì)來(lái)縮小差距,在一些對(duì)于產(chǎn)品生命周期比較長(zhǎng),產(chǎn)品性能要求無(wú)需緊跟芯片工藝發(fā)展,對(duì)于后來(lái)者友善的領(lǐng)域發(fā)力。

其次面對(duì)國(guó)際大廠品牌和技術(shù)背書(shū)的優(yōu)勢(shì)下,客戶更傾向于和大廠合作以保證一次性流片成功,國(guó)內(nèi)IP企業(yè)可以在新興的應(yīng)用領(lǐng)域中注重品牌形象的建設(shè)和提升。最后在服務(wù)質(zhì)量方面,注重提高在售后服務(wù)、技術(shù)支持等方面的服務(wù)質(zhì)量,提升客戶滿意度和忠誠(chéng)度。

歸根結(jié)底,國(guó)產(chǎn)接口IP廠商還是要不斷打磨產(chǎn)品性能,進(jìn)行技術(shù)創(chuàng)新,同時(shí)尋找差異化的定位和優(yōu)勢(shì),縮短與行業(yè)大廠的差距,提升本土IP產(chǎn)業(yè)硬實(shí)力。

在宏觀世界,萬(wàn)物互聯(lián)已經(jīng)成為全球IT產(chǎn)業(yè)的共識(shí),而在集成電路層面,一個(gè)微觀的“萬(wàn)物互聯(lián)”世界正在形成,異構(gòu)集成、Chiplet、先進(jìn)封裝以及各類新應(yīng)用的發(fā)展,都使得芯片組成部分?jǐn)?shù)量不斷增加,各個(gè)組成部分之間的連接需求愈加迫切,傳統(tǒng)方法和技術(shù)已經(jīng)難以滿足這么多數(shù)量、這么高速度連接的要求。

這一趨勢(shì)給半導(dǎo)體IP廠商提供了更多的發(fā)展機(jī)遇,這其中,接口IP成為重中之重。

?

在這個(gè)快速發(fā)展的市場(chǎng),誰(shuí)能夠看準(zhǔn)發(fā)展方向,并抓住機(jī)遇,只要找對(duì)了一個(gè)突破口,就有望在較短時(shí)間內(nèi),實(shí)現(xiàn)快速發(fā)展,就像前面提到的Alphawave就是抓住了數(shù)據(jù)中心SerDes發(fā)展的機(jī)會(huì)窗口期,在短時(shí)間內(nèi)市占率就達(dá)到了行業(yè)前四的水平。

對(duì)于國(guó)產(chǎn)IP廠商來(lái)說(shuō),這也是一個(gè)機(jī)會(huì)。

編輯:黃飛

?

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論