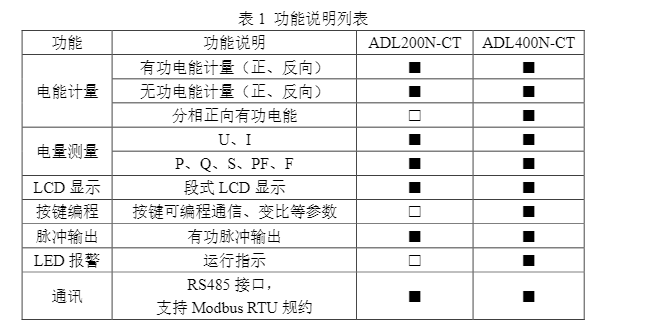

電子發燒友App

電子發燒友App

? ? ?電車熱潮,并沒有因補貼退坡有一絲減速的苗頭。

1-10月,中國新能源汽車產銷分別完成87.9萬輛和86萬輛,同比分別增長70%和 75.6%。

人們都知道,在電車狂飆的投資熱潮里,鋰電池是最奪人眼球的一環。

真鋰研究的數據顯示,2018年10月中國電動汽車市場鋰電總裝機量達到6.1GWh,同比增速達 82.9%。

在這波從2015年啟動的產業鏈盛宴中,涌入一群又一群淘金的人。

歲月沉淀,洗凈鉛華,在硬碰硬的競爭中,成色優異的公司繼續領跑,強者愈強,投機者逐漸黯然退場。

大浪淘沙,有人哭,有人笑。

我們檢視整個鋰電池產業鏈——

上游資源,幾大鈷鋰企業的業績,隨著資源價格的起起伏伏而陰晴不定;

電池制造,寧德時代一家獨大,基本上封死了落后者的逆襲空間;

中游材料,情況則稍微復雜一些:

一是產品種類較多,有正極、負極、隔膜、電解液,等等;

二是工藝技術門檻不一,隔膜就有干濕法之分,負極有人造天然之別等等;

三是技術路線存在爭議,就拿成本占比最高的正極材料來說,就有多種不同的鎳鈷錳含量路線;

四是資金壁壘不同,電解液投資門檻低,而隔膜投資門檻就高多了。

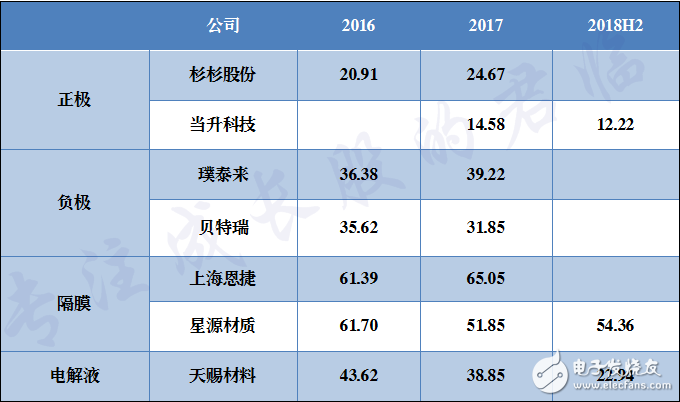

橫向對比中游四大產品,從情況復雜的現狀中我們找到一個簡單指標——頭部公司的毛利率。

一比較,可以很清晰的得出結論:隔膜盈利能力最強,技術門檻最高。

反觀電解液,由于門檻低,競爭者涌入后,天賜材料的毛利一路滑落,降幅驚人。

技術含量高的東西,意味著護城河不易被攻破,在行業一片興旺,在攪局者不斷進入時能獨善其身,守住自己的地盤。

那隔膜這門生意到底是怎么一回事呢?

1

制造一枚電池,很難嗎?

其實不難。

某種意義上說,只需要找到正確的材料,一枚電池很快就能被制造出來

一個剪開口的易拉罐,用塊破布包上些木炭,用圖上的棍子把這包木炭吊在易拉罐上,再裝上一罐天然電解液——海水,一枚電池就制成了。

相比前者,制造鋰電池,則要多一個環節——隔膜。

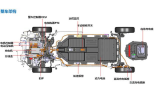

鋰電池主要由正極、負極、隔膜、電解液等幾部分構成,結構示意圖如下圖所示。

左邊的正極和右邊的負極,其實就像安放鋰離子的公寓樓和寫字樓。

放電時,鋰離子“上班”從擁擠的負極公寓脫出,在電解液中穿過隔膜,到達空空如也的正極寫字樓。

帶正電的鋰離子從負極到正極,為了保持電荷的平衡,相同數量帶負電的電子在外電路中移動,從而形成電流。

充電也是如此,只不過方向逆轉。

經過對鋰電工作原理的解釋,那么隔膜在鋰電池中的作用就凸顯出來了,主要是三點:

1、允許鋰離子自由通過,

2、不允許電子通過,以防短路;

3、阻止正負極直接接觸,以防短路。

以防短路,是隔膜作用的關鍵詞。

試想,一枚存儲了3000mAh的18650,如果隔膜有點問題,導致正負極的直接接觸,能量瞬間釋放,會引發劇烈的電池反應,造成電池的起火爆炸。

實驗室環境下針扎鋰電池引發的起火爆炸,虐待鋰電池的作死視頻B站上很多

因此,為了提高鋰離子電池的安全性,保證電池的安全平穩運行,隔膜必須滿足以下幾個條件:

1、化學穩定性:不與電解質、電極材料發生反應;

2、浸潤性:與電解質易于浸潤且不伸長、不收縮;

3、熱穩定性:耐受高溫,具有較高的熔斷隔離性;

4、機械強度:拉伸強度好,以保證自動卷繞時的強度和寬度不變;

5、孔隙率:較高的孔隙率以滿足離子導電的需求。

正是由于存在那么多麻煩的要求,隔膜是鋰電池四大原材料中技術壁壘最高的一塊。

尤其是濕法隔膜,前幾年國內需求一直大于供給。

風水輪流轉,這幾年,產業大躍進,國內隔膜產能從14年的8.5億平/年提升到18年的63.4億平/年,而濕法更是從14年的的3億平/年提升至18年的38.7億平/年。

國內隔膜產能統計 / 來源:太平洋證券統計

誘人的利潤吸引資本家們一擁而上,產能的快速釋放讓需求無法跟上,供大于求無可避免。

2017年以來,中低端干法隔膜已陷入價格戰的苦海,而相對短缺的濕法隔膜也涌上一些渾水,不少新進入的企業由于產品一致性差、質量差開始謀求低價甩貨,攪亂市場。

生產隔膜又不是鑄個鋼錠那么簡單,不但項目投入大、建設周期長,而且核心工藝技術難掌握。

來源:新材料在線

從上圖的價格走勢上,我們可以讀出兩點信息:

一是隨著隔膜產能不斷投放,隔膜價格整體上一路走低;

二是濕法隔膜價格最高,其次是單法干拉,最后是單法雙拉。

濕法干法,是隔膜的工藝分類,簡單來說,干法工序簡單,工藝門檻低,固定資產投入少,見效快,是賺快錢的投機者首選品種。

當然,過剩也最快。

在生產一般的鋰電池方面,干法具有優勢,成本低、污染小、孔更均勻;大功率電池方面濕法有優勢,主要是安全性和熱收縮性小。

大功率電池,也就是動力鋰電池,作為電池市場最大的需求推動力量,濕法也代表了隔膜行業的前進方向。

電鏡下,干法膜是機械拉伸產物,濕法膜是化學產物,外形上明顯更均勻,更均勻的東西性能更好 / 來源:星源材質官網

濕法工藝制成的隔膜可以做到很薄,而且不是通過機械拉伸,而是利用化學方式,孔隙率和孔徑大小更易控制, 產品的力學性能和均一性更好。

但他存在明顯短板——高溫下容易收縮。

隔膜一收縮,可不是小事。

看下面18650的拆解示意圖,其實18650的制造方式很簡單,就是在注滿電解液的殼里按照正極——隔膜——負極的順序把各種材料卷在一起。

假如中間的隔膜一收縮,那么正負極一相遇,后果就“fire in the hole”。

工程師們解決這個問題的方式,是在隔膜外面涂一層無機納米顆粒或者耐高溫的有機化學物,可以提高隔膜的高溫安全性能。

濕法隔膜“打補丁”,這又將增加工藝復雜度。

而具體怎么“打補丁”,這更是一門學問,也是企業將毛利水平拉開差距的重要一環。

比如恩捷股份就能造一種油性PVDF涂布隔膜產品,目前全球僅有LG及日本的一家企業能夠生產,ATL和松下已經要求恩捷打樣。

雖然濕法繁瑣,但還是由于它可以做的很薄,具有高空隙率和透氣率,可以使電池具有更高的能量密度和充放電性能。

而干法隔膜先天缺陷,最薄只能做到16um。

在續航更長、充電更快的下游應用要求下,濕法的這一特性可以說是動力鋰電池的黃金搭檔。

2

濕法隔膜的技術、產能,長期以來一直被國外廠商所壟斷。

日本旭化成、日本東麗、韓國SK三家公司都以濕法隔膜工藝為主,長期高價壟斷市場。

但這幾年,在下游市場巨大的需求推動下,國內廠商進步相當快,國外廠商壟斷局面已被打破。

就A股幾大上市隔膜公司來說,不僅配套國內鋰電池制造頭部公司,更是打入了LG、村田等國際公司。

濕法與干法工藝相比設備復雜、投資較大、周期長、成本高、能耗大、生產難度大、生產效率較低等,投入大,見效慢。

換句話說,這行不適合賺快錢,適合長期頭鐵玩家,天長地久的死磕工藝技術。

但就有那么一群人不服氣,明知山有虎,偏向虎山行。

我們不完全的回顧下2017年的諸位隔膜玩家的加碼腳步:

1月3日,金力股份新增2500萬㎡隔膜2號產線產能,該系列項目最遠規劃到8號產線;

2月4日,北大先行總投資50億元的高分子復合材料項目開工,預計2019年投產,達產后將形成年產12億㎡鋰電隔膜產能。

3月6日,星源材質擬在常州經開區設立新公司投資16億元建設年產3.6億㎡鋰電濕法隔膜項目;

3月9日,鴻圖隔膜公告擬續建公司年產9000萬㎡鋰離子電池隔膜二期工程項目。

10月20日,美聯新材擬設立全資子公司投資5.03億元建設年產近1億㎡濕法隔膜基膜及8000萬㎡涂覆隔膜的動力鋰電池濕法隔膜產業化建設項目。

10月31日,常柴股份擬設立合資公司,實施“厚生鋰離子電池隔膜項目”,規劃投資20億元,建設濕法隔膜生產線12條。

實際上,在各級地方政府“GDP書記”的推動下,產能大量上馬。

2018年,隔膜市場的競爭迅速白熱化,特別是產能擴張大頭的濕法工藝,新玩家的日子最難過。

高工鋰電調研數據顯示,相比于年初,濕法基膜價格下降約35%,干法單拉基膜下降約33%,干法雙拉基膜下降約24%。

首先,新能源汽車補貼繼續下滑,倒逼動力電池價格下降,而隔膜毛利在四大材料中最高,降價壓力最大。

一方面是部分新進入者的產品性能不穩定,為消化產能攤低固定成本,不得不降低產品價格,茍且偷生。

另一方面是國內一線梯隊的隔膜企業新產能也快速投產,這些老司機在品質方面有明顯的優勢,借助規模效應,成本可快速下行,從而實現價格下調,加快二三線隔膜企業降價。

實際上,2017年濕法基膜價格跌幅同樣較狠,而目前國內濕法頭部公司——上海恩捷的單價跌幅卻很有限。

有著更高技術含量的涂布膜,僅微跌3.3%。

來源:恩捷公告

今年初,上海恩捷在產品的銷量已鎖定產能60%-70%的情況下,主動將產品平均價格下降20%左右。

這一出狠招,讓一眾推推搡搡的二三線玩家開始準備甩賣設備,割肉止損。

但上海恩捷的“以毒攻毒”并未讓自己受傷,根據三季報顯示,他已實現4.03億凈利潤。

要知道,去年全年上海恩捷的凈利潤才3.93億。

那么問題就來了,為什么頭部企業能在價格總體下滑的趨勢下,既能賺大錢,還能肆無忌憚的碾壓菜雞呢?

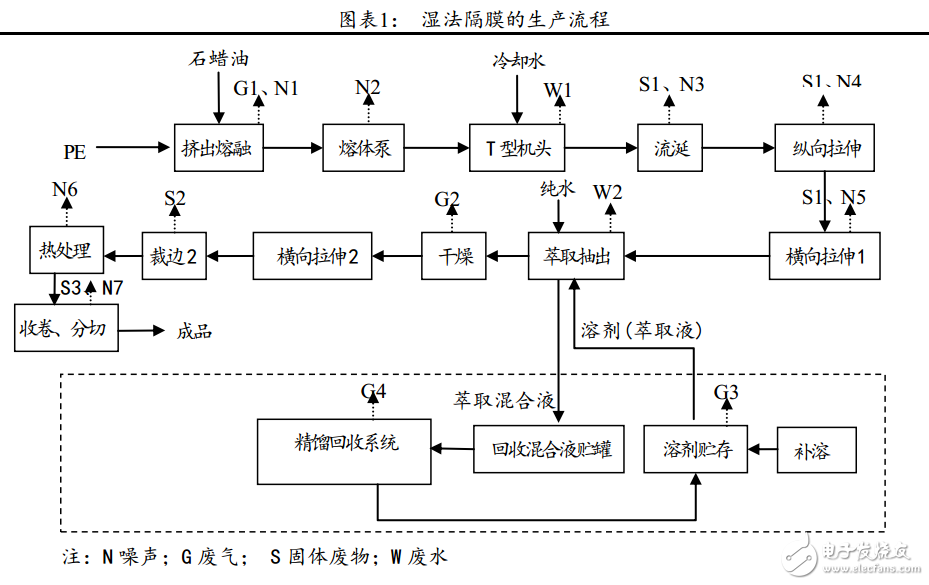

這要從濕法隔膜的生產環節說起。

來源:網絡

別使勁看這圖,看不懂也沒關系。

反正只需記住:隔膜生產環節多,那么需要的生產設備、輔助設備就多。

大家知道,生產某種產品,環節多,經過的機器多,就意味著系統的復雜度高,可能會面臨一系列的問題:

燃氣鍋爐壓力不夠,擠原料的機器擠的不精確,膜拉伸機大力出奇跡把膜拉壞,環保裝置過不了檢查。。.。。.

越復雜的東西,就越容易出問題,這是常識。

那么工藝水準的差異就體現出來了,誰問題出的少,誰就能將產能開到最大,還能得到更多的良品。

所謂良品,是隔膜企業的核心生產指標。

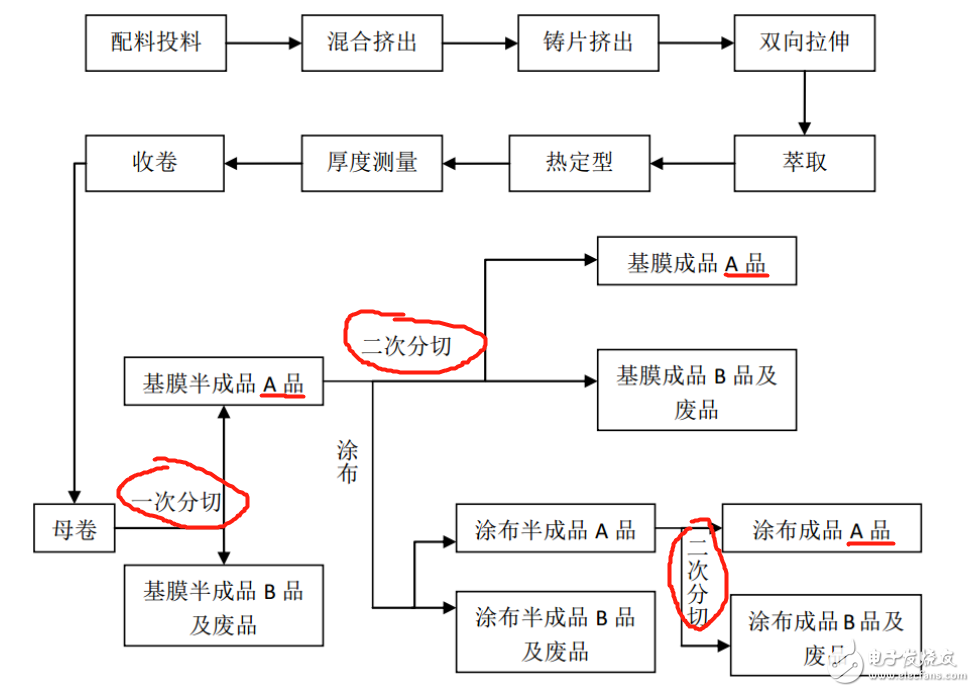

我們以上海恩捷的工藝流程為例:

來源:恩捷公告

注意打圈部分,所謂分切,就是機器拿把刀咔嚓剪開。

那么好的機器,就分切的好,廢料少,半成品就多。

這里衡量機器好不好的指標叫設備幅寬,目前先進設備的幅寬為4.5~5米,分切一次有5%左右的損耗,而較幅寬較小的設備就會有7%以上的損耗。

別小看這幾個點的差異,兩次分切下來,差距就拉大了。

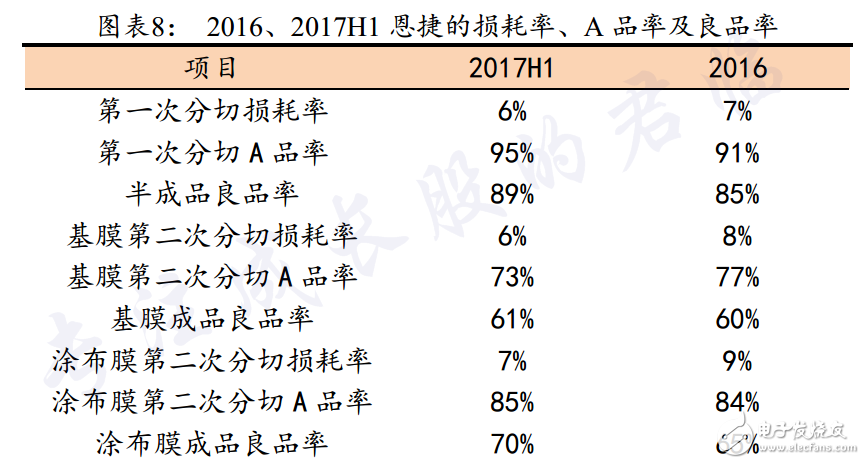

根據上海恩捷的反饋書,可以看到,隨著新設備新產能的上馬,工藝精進等因素,上海恩捷的良品率在不斷提高。

而良品率越高,成本越低。

另外,在生產過程中,設備的運行速度也是重要一環,簡單來說,速度越快,產能會變大,但品控難度加大,那么A品率(良品)就會下降。

所以在車速和A品率之間找到合適的平衡,也是考驗生產能力的硬功夫。

以同樣日本進口設備為例,一般默認速度是35米/秒,而經過磨合和工藝改進后可以把速度調快,產能就會變大。

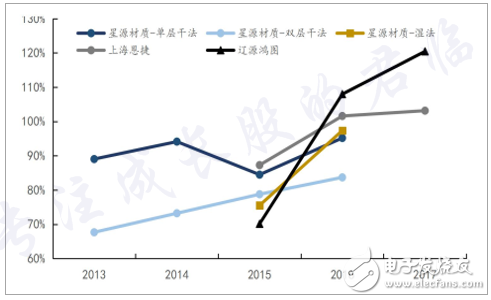

拿上海恩捷、 遼源鴻圖以及星源材質的濕法工藝的產能利用率作為比較,可以看出產能利用率隨著生產時間加長都有著明顯的提升。

實際上,除了良品率以外,影響成本的因素還有:原材料、能耗、制造費用。

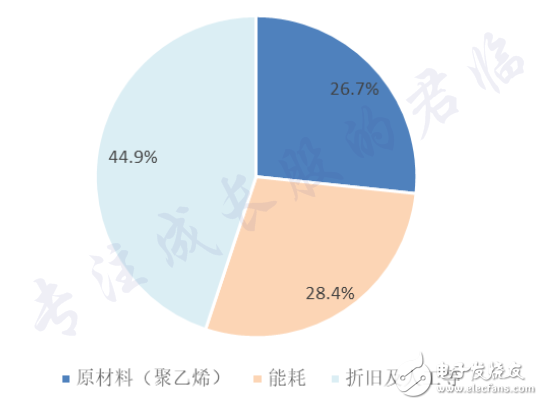

還是以上海恩捷2017年成本構成為例:

原材料沒什么好說的,主要看上游化工品價格,大家都差不多;

能耗主要是電費,目前全行業都在往電費低的三四線城市搬;

制造費用就有些文章了,這里面主要包含設備折舊、人工成本,那道理就簡單了,想盡可能的攤低制造費用,只有華山一條道:上規模。

只有上規模,去上游采購設備才便宜,降低設備的單位折舊成本,輔助設備可以最大化利用,減少因切換不同規格的產品而導致的產線停機重啟的等等好處。

如果說原材料、能耗、制造費用三環節,要實現降成本難度不大的話。

那么工藝水準帶來的良品率提升就要靠硬邦邦的實力。

沒有技術的積累和沉淀,沒有團隊的協作和合作,高科技含量的產品不可能一蹴而就。

話說到這層,也就厘清了隔膜行業的初步投資思路:

選擇工藝更先進、規模更大的公司。

3

那么接下來的工作,就是把產能統計下?

且慢。

濕法隔膜的產能,得看是不是有效產能,不能生產質量達標產品,不能經濟的生產產品,等于無效產能。

還是看產量更合適些。 先看這張鋰電濕法隔膜產量TOP10企業名單:

來源:牛膜網

不出所料,上海恩捷高居榜首,產量比2到6名加起來還要多。

規模說明問題,我們先把TOP5過一遍。

上海恩捷,2018年被創新股份花了55億拿下,創新股份更名為恩捷股份,當然,這兩家公司都是同一個老板,交易不涉及更換實際控制人,相當于將濕法隔膜業務注入上市公司。

2018 年上半年,上海恩捷市場份額增加至37%,據說前三季度已經飚上40%。

去年出貨約2.1億平,今年出貨起碼翻一倍。

蘇州捷力,2015年被勝利精密并購,但兩家人貌合神離,管理層相處并不融洽,完不成業績承諾不說,內部管理也出了很大問題,市場接連丟失。

2017年,上海恩捷營收達到8.9億,蘇州捷力才1.81億,毛利率更是只有可憐的29.62%。

在當前各大隔膜拼命搶市場,爭搶進入頭部鋰電大廠的歷史行程的背景下,居然還在打內戰?

現在落后一步,以后再想追趕起來可就難嘍。

湖南中鋰,2017年被長園集團拿下,目前共持有湖南中鋰90%股權。

不幸的是,湖南中鋰是背靠國內鋰電出貨量第三的沃特瑪發展起來的,客戶來源相當單一。

今年這個大客戶深陷財務困境, 別說新訂單,能把拖欠的貨款要回來就不錯了。

滄州明珠,不算很純粹的隔膜企業,今年濕法隔膜新產線投產,產能未能得到完全釋放不說,隔膜營收還同比下滑,隔膜毛利率更是從去年底的47.45%滑落到12.28%。

滄州明珠的困境,其實很能說明2017年這波“腦袋一熱上產能”暴露的問題:

要不就是有效產能實質上并未形成;要不就是產品難以獲取下游優質客戶。

兩眼一抹黑,就敢上產能。

而且他傳統業務PE管和BOPA膜產品價格均大幅下滑,如此差的盈利能力,基本上可以洗洗睡了。

星源材質,是國內早期進入隔膜領域的企業之一,也是相當純粹的隔膜公司,工藝水平算是國內一線水平。

星源材質2003年創立,09年開始實現銷售,目前海外生產線銷售占比達50%,毛利率硬是多年保持在50%以上。

早在2013年,星源材質便接到LG的訂單,為國內企業實現了隔膜零出口的突破。

從星源材質上,還看到這樣一個隔膜行業投資邏輯:企業是否擁有大牌客戶。

規模,工藝,只是供給層面,客戶是否離不開你的產品,愿不愿意付高價,其實更能說明問題。

各大隔膜企業下游客戶 / 來源:華泰證券整理

工藝更先進、規模更大、大牌客戶,三大過濾條件篩選下來。

縱觀全行業,無論從規模、客戶、還是工藝水平帶來的高毛利水平上看,恩捷股份若是目前當之無愧的龍頭,那星源材質則是彈性最大的未來之星。

4

恩捷股份,由陳曉明家族控制。

別以為陳老板是個西南邊陲之省起家的土老板,人家是正兒八百的美國人,國際主義者,歸國華人投身中國制造2020的典范。

是那種一換國籍馬上可以給個千人計劃、領軍人才頭銜的技術專家。

他曾經是昆明塑料研究所副所長,畢業于美國馬薩諸塞大學高分子材料專業,這可是美國高分子材料研究“圣殿”,世界第一。還曾在北美最大的集成塑料制造商Inteplast任技術部經理。

核心技術人員,陳曉華,也是畢業于馬薩諸塞大學高分子材料專業。

除了這兩位,恩捷的研發團隊實力雄厚,擁有來自美國、日本、韓國及國內等多位行業知名專家、博士,具有極強的研發能力和產品量化轉換能力。

上海恩捷2010年創辦,專攻濕法隔膜,成立僅兩年,就開始實現量產和銷售。

典型的技術型企業。

機會一直垂青于有眼光和準備好了的人。

始于2015年的動力鋰電熱潮,催生了對濕法隔膜的旺盛需求,2015-2017年上海恩捷分別實現營業收入1.56 億/4.99 億/8.94億元,實現凈利潤0.29 億/1.99 億/3.93 億元。

隨著營收利潤超常規增長,上海恩捷也開啟了產能大躍進。

與很多不入流的同行比,恩捷的產能擴張,大多形成了有效產能。

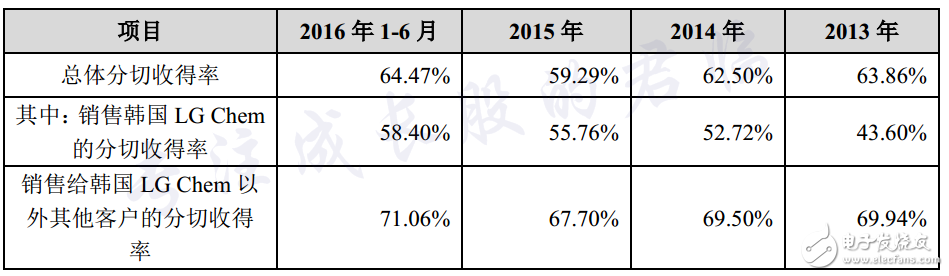

綜合良品率高達78%,較主要競爭對手(星源材質)高出近10個百分點,分切損耗也逐年遞減。

星源材質分切收得率(良品率)/ 情況 來源:公告

一方面肯定是工藝水平逐年提高的原因;另一方面得益于上游設備供應商的設備升級,恩捷的生產設備購自日本制鋼所,雖然比國產貴,但更穩定、精準、自動化程度高、而且能耗低。

綜合算下來,其實更便宜。

經過多年磨合,恩捷對日本設備玩法已爛熟于心,并已包圓日本制鋼所未來3年產能,外人無法染指。

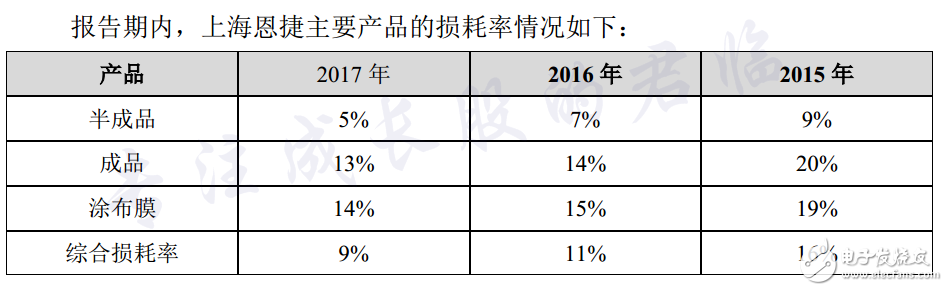

損耗率變動趨勢 / 來源:公告

生產隔膜無非是兩個關鍵點:一是設備本身;二是設備使用。

恩捷這幾年能在保持高毛利率的前提下大幅提高市占率,原因就在這里,也是其護城河所在。

規模在擴大,良品率在提高,工藝水準因規模擴大而不斷精進,如此正循環,會讓成本下降高于產品價格的下滑。

主動降價碾壓菜雞,讓他們退出市場,就成了情理之中的事。

他的下游客戶基本上都是世界頂級客戶。

目前已經實現供貨的客戶達到27家,全是鋰電行業如雷貫耳的大企業。

如CATL,三星SDI,LG化學,BYD,Tesla等,正在認證的客戶9家,豐田,本田,AESC等。

至于原有的包裝印刷產品業務就不要有什么期待了,能維持目前的收入水平就算燒了高香。

5

如果說恩捷是依靠海歸豪華技術團隊高舉高打;那么星源材質就是”農村包圍城市“,慢就是快。

星源由陳秀峰于2003年創辦,在當時,他幾乎以一己之力挑戰國外企業對隔膜產品的壟斷。

創業13年后,他接受采訪,用川普對著鏡頭說:

“看透兩本書走遍天下都不怕,一本《道德經》,一本《毛選》,《毛選》看了十幾年”。

來源:全景網

老子在道德經里說天地不仁以萬物為芻狗,講無為而治;辦企業要以弱勝強,積小勝為大勝,還是后者更好使。

如果說恩捷是靠著美國的教育資源創辦,那國產教育資源就是星源的助產士。

成立之初,作為四川人的陳秀峰近水樓臺先得月,找到國內高分子材料學第一的四川大學,合伙研發干濕法隔膜。

當時隔膜被美國、日本企業壟斷,堪稱一膜值千金,是百分百暴利產品。

陳秀峰搞貿易起家,早年做經銷商時了解到隔膜的巨額利潤率后,那是朝思暮想,夜不能寐。

一手想著要去賺這個暴利,一手有著家國情懷,手撕鬼子,結束壟斷。

成立5年后的08年,星源卷出了中國第一卷干法隔膜。

實際上,成立僅3年,星源就已經掌握了濕法的制備技術,也知道濕法一定是未來的主流技術方向。

只不過投資太大,過去搞貿易賺的錢不夠燒,只能”農村包圍城市“。

先點星星火,發達再燎原。

搞過貿易的陳老板,對隔膜下游客戶熟悉,雖然最開始大多數廠家對國產隔膜有疑慮,但畢竟都是有闖勁的中國人,星源先是進了中航鋰電的供應鏈,幾個月后又拿下比亞迪。

后來的發展就順了。

以2013年星源挺進LG干法隔膜供應鏈為標志,中國隔膜企業開始異軍突起,勢不可擋。

目前在干法領域,星源已經擊敗旭化成的干法,晉升世界干法龍頭,目前是LG干法隔膜唯一供應商,來自LG的收入占到40%以上。

濕法也成功進入LG,但很遺憾,還應用在消費電池領域。

要知道,LG是全球動力電池隱形龍頭,產品主要以代表未來鋰電主流技術方向的軟包為主,而且相對于松下綁定特斯拉,三星SDI綁定寶馬。

LG配套的車企就海了去了,雷諾-日產、通用、大眾、戴姆勒、現代。

多生娃,好打架,保不齊出個爆款,母憑子貴。

但實事求是的說,星源在動力電池對濕法隔膜需求爆發之時,他慢了。

原因可能是路徑依賴,畢竟這個組織過去是由干法隔膜驅動,而大規模轉型濕法膜,下注電車趨勢,意味著要下大決心,組織要變化轉型,組織內部的阻力需要協調,人事需要安排。

當然,更可能是陳老板比較謹慎。

《道德經》也沒白讀 / 來源:全景網

近年來,星源在產能上的動作與恩捷全力堆濕法產能,拼命擴張市場份額不同。

他一是同步擴張干濕法產能;二是建設“超級涂覆工廠”。

這兩步動作,后者為綱,前者為目。

此話怎講?

第一層意思,是干法隔膜性能還可以壓榨,經過性能改進的干法隔膜厚度可達到12μm左右,就和濕法隔膜主流厚度基本一致,而且成本還較濕法低。

第二層意思,是涂覆隔膜產品的具體涂覆材料、涂覆方案會根據電池企業需求不同而不同,這樣會有定制化需求,可以為隔膜提高附加值。

第三層意思,是國內隔膜市場賺快錢的玩家產能開始釋放,國內隔膜市場價格競爭激烈,而海外電池企業更注重對產品服務、技術服務及售后服務的體驗認定,價格敏感性相對較低,采購規模穩定。

很早就走出國內的星源,并不想去趟國內市場現在這波價格戰渾水,他熟悉國際電池廠的偏好,隨著三星SDI、 松下等一流鋰離子電池廠商的產能擴張逐步落地。

經過定制化的涂覆隔膜產品,不僅性能更優,還可調整特性,會更合大廠的胃口。

正如陳老板在采訪中所言:

“補貼退坡對我們來說是利好,沒有補貼,很多國外汽車巨頭會進來。我們的產品目前海外出口占50%,我的要求是到2020年,做到70%以上出口。我們不打價格戰,價值戰我們才打。”

“我把海外市場做好,先滿足出口再發展內銷,因為國外市場的要求是質量第一,成本第二,而國內需求目前更強調成本。”

陳老板這其實是說,隔膜產能大躍進,下游鋰電也沒閑著,都是賺快錢的一丘之貉,讓他們茍合去吧。

6

如果說隔膜行業恩捷是標準的大白馬,那么星源極可能是潛力黑馬。

我們先比較兩者的經營和估值數據:

星源18H3利潤有近1億的政府補助,PE有些失真,按扣非算跟恩捷差不多,但略低些

對比恩捷,星源差在規模和單價。

但這都不算問題。

目前星源有干法1.8億平,濕法1.1億平,共3億平,國軒共建的星源合肥項目目前兩條產線近1億平的濕法產線產能正在爬坡。

明年年底,星源常州基地8條濕法、 8條干法全面建成,屆時總產能將達到11億平,產能大翻身。

星源老司機在產業中的江湖地位其實相當穩固,隔膜市場的戰爭,并不是殲滅戰,而是《論持久戰》 / 來源:互動平臺

一方面,恩捷的良率提升能力會邊際遞減;

另一方面,星源由于產能基數低,規模一旦提升,會顯著降低的成本。

還記得前文關于制造隔膜的兩大關鍵點嗎——設備是核心。

要知道,設備買的越晚,產能越高,投入反而更少。

那么展望未來,隔膜企業的增長之路無非就是能否順利進入大客戶供應鏈,使產能順利消化。

大客戶是否接受產品則取決于產能穩定性以及產品的技術實力,比如能按照客戶技術方案穩定提供合適的基膜+涂膜產品。

過去幾十年,我們有了很多老板,但真正成長為企業家的卻很少。

微觀上看,很多老板都賺到了錢,放到宏觀上,他們無非在中國快速崛起上賺了一波快錢而已。

老實說,中國多數企業都是賺快錢的,他們并沒有產業恒心,醉心于壓中下一個腦白金,復制爆款奇跡。

隔膜行業的產能躍進,正是這種情況的縮影。

回顧歷史,任何一個經歷了這種發展階段的國家,都會存在這一的現象,美國在崛起時,類似典故也是不勝枚舉。

然而,隨著經濟降速,這樣的時代正在過去。

能夠跑的更遠的、更長久的,一定是那些踏踏實實鉆研技術,不投機取巧的企業。

讀到這里,也許你會想,“這家公司我能投嗎”?

這不是一個拍拍腦袋就能輕易做出的決定,因為除了基本面的機會分析,還需要對財務風險、業績確定性、業務競爭格局等進行更深入的考察。

作者:君臨團隊.

工商網監

工商網監

評論