電子發(fā)燒友App

電子發(fā)燒友App

中金分析師何偉、郭海燕、于奔制作出了長篇報告《三星為什么這么牛》,詳細地剖析了三星集團的歷史、戰(zhàn)略與優(yōu)勢。

主要內(nèi)容如下:

三星今日的優(yōu)勢,可以歸結(jié)為垂直一體化的優(yōu)勢、工業(yè)設(shè)計能力、研發(fā)能力、品牌影響力以及政府支持。

垂直一體化優(yōu)勢

中國企業(yè)還在追求技術(shù)和品牌優(yōu)勢時,三星電子的競爭力已經(jīng)超越技術(shù)與品牌之上,構(gòu)建起產(chǎn)業(yè)垂直一體化優(yōu)勢。

三星電子母公司三星集團擁有全球最大的元器件和電子設(shè)備出貨量,也是體制結(jié)構(gòu)最為復(fù)雜的跨國組織之一。三星電子在半導(dǎo)體和液晶面板方面全球第一,這些優(yōu)勢塑造了三星電子的垂直一體化優(yōu)勢。例如,三星電子擁有智能手機垂直一體化能力。智能手機的核心零配件從閃存、顯示屏、CPU 到電池,三星都處于市場領(lǐng)導(dǎo)地位,甚至具有控制市場的能力。iPhone 和iPad 廣泛使用的NAND 閃存芯片,三星控制者四成左右的市場份額。蘋果電腦采購的Dram 存儲器,三星控制世界50%左右的產(chǎn)能。三星的高品質(zhì)顯示屏是高端智能手機的必需品,包括HTC在內(nèi)的智能手機廠商都需要從三星采購。

2000 年代,三星能夠在平板電視替代CRT、智能手機替代功能手機的過程中勝出,靠的就是垂直一體化優(yōu)勢的發(fā)揮實現(xiàn)彎道超車。

但三星在電腦CPU、磁盤以及光學(xué)鏡頭方面并沒有取得領(lǐng)導(dǎo)優(yōu)勢,導(dǎo)致其在電腦以及數(shù)碼攝像機、數(shù)碼相機產(chǎn)品方面并沒有獲得明顯的垂直一體化優(yōu)勢。

垂直一體化優(yōu)勢的來源:前瞻性布局半導(dǎo)體以及面板

三星的垂直一體化優(yōu)勢最大的來源是其半導(dǎo)體和液晶面板業(yè)務(wù)。三星進入半導(dǎo)體和液晶面板行業(yè)都是前瞻性布局,并經(jīng)歷長期的奮斗與積累。

三星1974 年進入半導(dǎo)體行業(yè),1980 年代初進入儲存設(shè)備市場,煎熬13 年時間,直到1987 年市場環(huán)境才變得較為有利,期間幾度瀕臨破產(chǎn)。

1984 年設(shè)立TFT-LCD 研究小組,1993 年建設(shè)第一條液晶面板生產(chǎn)線,1990 年~1996 年連續(xù)虧損7年,直到1997 年才開始盈利,后又馬上遭遇金融危機。

三星唯有先在半導(dǎo)體和面板行業(yè)取得領(lǐng)先優(yōu)勢之后,才能在2000年代開始依托產(chǎn)業(yè)鏈垂直一體化優(yōu)勢執(zhí)行數(shù)碼聚焦戰(zhàn)略。

做出超越對手的長期努力:研發(fā)能力和工業(yè)設(shè)計能力

三星電子在剛進入半導(dǎo)體行業(yè)和液晶面板行業(yè)時,都是技術(shù)落后者,唯有通過長期超越對手的努力,才實現(xiàn)技術(shù)的反超。無論是在半導(dǎo)體行業(yè)還是液晶面板行業(yè),三星從技術(shù)積累、技術(shù)學(xué)習(xí)到技術(shù)反超都用了大約15 年時間。三星在獲取技術(shù)的過程中,熟練地采用購買、戰(zhàn)略聯(lián)盟、高薪雇傭國際技術(shù)人員、制定長期大規(guī)模的技術(shù)人員培養(yǎng)計劃等方式。

1974 年,三星進入半導(dǎo)體行業(yè)。到1990 年代,三星在半導(dǎo)體領(lǐng)域的技術(shù)已經(jīng)全球領(lǐng)先。1970 年代,三星半導(dǎo)體技術(shù)落后,產(chǎn)品質(zhì)量差,自己生產(chǎn)的產(chǎn)品集團內(nèi)部都不愿意使用。1970 年代,為了獲取技術(shù),三星聘請大量日本半導(dǎo)體工程師利用周末到韓國傳授技術(shù)。1980 年代,為提高技術(shù),三星電子高薪聘請在美國半導(dǎo)體公司工作過的韓國人,當(dāng)時他們的工資比總裁還要高4~5 倍。三星在美國建立研究中心,配備相同的生產(chǎn)設(shè)備,讓這些高薪人員培訓(xùn)韓國本土工程師。之后,接受最先進技術(shù)培訓(xùn)的工程師回到韓國本部,夜以繼日地工作。為在生產(chǎn)能力上超越對手,三星不斷上馬最新的生產(chǎn)線,例如三星的第二條半導(dǎo)體生產(chǎn)線直接上馬生產(chǎn)直徑為6 英寸的晶片,而日本和美國公司還僅在測試生產(chǎn)線上生產(chǎn)。20 世紀(jì)90 年代初,三星重復(fù)相同模式生產(chǎn)出了直徑為8 英寸的晶片;90 年代末,又生產(chǎn)出了12 英寸晶片。

1984 年,三星電子開始積累液晶面板技術(shù),到了1997 年三星已經(jīng)成為液晶面板行業(yè)的領(lǐng)導(dǎo)者。一開始三星從美國OIS公司獲得了技術(shù)許可,獲取初步的技術(shù)。1991 年,三星利用液晶行業(yè)周期性的產(chǎn)業(yè)衰退機會,在日本設(shè)立研究機構(gòu),招攬失業(yè)的日本工程師。1995 年,三星和另外一個后進者日本富士通簽訂技術(shù)交叉許可協(xié)議。為獲取液晶面板制造的上游配件的技術(shù)和生產(chǎn)能力,三星集團同美國康寧成立合資公司生產(chǎn)融玻璃基板;三星集團下的三星航空(后改名三星Techwin)投資光刻機設(shè)備;三星顯示設(shè)備公司制造彩色濾光片。

今日的三星電子研發(fā)能力全球一流。目前,三星電子在美國的專利累計擁有量僅次于IBM,排名第二。2011 年,三星電子的研發(fā)費用90億美元,同第一名微軟相差無幾。

三星的工業(yè)設(shè)計能力世界一流。以美國的IEDA(美國工業(yè)設(shè)計優(yōu)秀獎,被稱為工業(yè)設(shè)計界的奧斯卡)獎為例,該獎項每年從上萬件參評作品中評出一百件左右獲獎作品,1998 年以來三星累計獲獎數(shù)全球第一、單屆獲獎數(shù)連續(xù)多年全球領(lǐng)先。

以上努力,使三星電子的技術(shù)能力以及專利數(shù)量已經(jīng)完全能夠和蘋果在全球展開專利戰(zhàn)。2011 年4 月15日,蘋果在美國針對三星提起訴訟,稱三星侵犯了蘋果的專利,就此拉開專利戰(zhàn)帷幕;當(dāng)月21日,三星在韓國、德國和日本就專利侵權(quán)起訴蘋果。截至2012 年5月,三星和蘋果相互在全球10多個國家提起30 余項專利訴訟。蘋果對三星的起訴是多方面的:諸如滑動解鎖這樣的觸屏操作手勢、圓角之類的裝飾性設(shè)計、按鈕類型、能分辨出耳塞還是其他物體的耳機接口、同時呈現(xiàn)不透明和半透明的設(shè)計等。三星對蘋果的起訴也非常多:實現(xiàn)高速傳輸?shù)臄?shù)據(jù)壓縮技術(shù)、通過高觸感屏幕查看數(shù)字內(nèi)容的技術(shù)、存儲和播放音頻的方式、在同一個無線網(wǎng)絡(luò)下傳輸多任務(wù)的方式等。

反周期投資壓垮競爭對手

半導(dǎo)體行業(yè)和液晶面板行業(yè)都是投資規(guī)模巨大的重資產(chǎn)行業(yè)。三星能夠在這些行業(yè)中超越日本企業(yè),一個重要的特點是反周期投資。三星集團會長說“越是困難,就越要加大投資,創(chuàng)造工作崗位,這一想法始終沒變。”

投資DRAM 內(nèi)存時,DRAM 價格從1984 年初的4 美元/片一路下滑到1985 年的30 美分/片。此時,三星的生產(chǎn)成本是1.3 美元/片。到1986 年年底,三星半導(dǎo)體累計虧損達3 億美元,股權(quán)資本完全虧空。DRAM 市場不景氣,Intel 等美國公司退出該市場,日本公司縮減投資規(guī)模和生產(chǎn)能力。但三星逆周期投資,繼續(xù)擴大產(chǎn)能,并開發(fā)更大容量的DRAM。1987 年,行業(yè)出現(xiàn)轉(zhuǎn)折。美國政府發(fā)起針對日本半導(dǎo)體企業(yè)的反傾銷訴訟案,美國政府和日本企業(yè)達成自動出口限制協(xié)議,日本企業(yè)縮減了向美國的出口。很快DRAM 價格回升,三星開始盈利。

投資液晶面板時,三星也采用了反周期投資法。1995~1996 年是面板行業(yè)第二次衰退周期。三星采用反周期投資法,1996 年建成第一條3 代線,趕上日本企業(yè)的生產(chǎn)能力。1997 年亞洲金融危機爆發(fā)后,三星再一次采取了反周期的投資法,投資擴建液晶面板生產(chǎn)線。三星在1998 年底建成了3.5 代線(600×720mm 玻璃基板),至此領(lǐng)先當(dāng)時只有3 代線的日本企業(yè)。

品牌與營銷

1997 年金融危機之后,三星電子斷臂求生,2000 年開始執(zhí)行數(shù)碼融合戰(zhàn)略,在全球打造品牌形象。

三星在全球打造其高端品牌形象過程中,一個最有特征的營銷手段就是注重體育營銷。三星參加奧運會TOP 計劃并且贊助各種體育賽事。1998 年在三星還負債累累,瀕于破產(chǎn)之際,三星集團總裁李健熙力排眾議出資4000 萬美元加入奧林匹克TOP 計劃,提升三星品牌形象。

三星電子選擇高檔的歐洲和美國市場作為一級戰(zhàn)場,建立新的三星數(shù)碼形象。此時的三星公司由于已經(jīng)有了深厚的積累,能夠不斷的推出創(chuàng)新產(chǎn)品、引領(lǐng)潮流觀念贏得了顧客的青睞,成功樹立了“動感、時尚、高科技”的品牌形象,從而從根本上擺脫了那種大量生產(chǎn)、廉價賣出的規(guī)模經(jīng)營模式。2001 年以來,三星的品牌價值快速提升,逐步擺脫以往低端形象。2005 年,三星品牌價值首次超過索尼。2011 年,三星的品牌已經(jīng)當(dāng)之無愧的位居世界級品牌行列。

政府支持與重資產(chǎn)行業(yè)

三星取得優(yōu)勢的半導(dǎo)體以及面板行業(yè)都是重資產(chǎn)行業(yè),在這種行業(yè)資本投入大,并且很可能長期虧損,一旦存活下來又容易形成壟斷和壁壘。

三星在半導(dǎo)體和面板行業(yè)都經(jīng)歷長期的虧損,能夠存活下來,一方面同企業(yè)頑強的斗志有關(guān),另一方面和來自政府的大力支持有關(guān)。韓國政府具有扶持財團的傳統(tǒng)。日經(jīng)技術(shù)在線指出,韓國政府對企業(yè)研發(fā)、設(shè)備投資方面給與的稅收優(yōu)惠要高于其他國家。2000-2009 十年間,三星電子從韓國政府獲得的稅收減免共計98000 億韓元,折合約87 億美元。這筆資金足夠建4 個半導(dǎo)體工廠。

90 年代,三星進入液晶面板產(chǎn)業(yè),連續(xù)虧損9 年。三星電子大量舉債,高負債運營,韓國政府先后給予三星超過60億美元的政策貸款。當(dāng)時,韓國的貸款利率非常高,從歷史數(shù)據(jù)看,三星的綜合負債成本是低于韓國企業(yè)平均水平的,這離不開政府的扶持。

進入21 世紀(jì),隨著三星電子的不斷成功,公司負債率下降,公司融資成本也大幅下滑。2012 年,韓國IT 業(yè)巨頭三星電子時隔15 年在境外發(fā)行了10 億美元債券,年利率達到1.8%,創(chuàng)下韓國境外債券發(fā)行史上的最低紀(jì)錄,此數(shù)據(jù)甚至比韓國政府所發(fā)行的國債利率還要低。目前穆迪等國際信用評級機構(gòu)將三星電子和韓國國家信用等級設(shè)為同級(穆迪A1 標(biāo)準(zhǔn))。

亞洲金融危機后,韓元兌美元處于長期貶值趨勢中。1990 年代開始,韓元兌日元不斷貶值,使得韓國企業(yè)在成本上獲得明顯優(yōu)勢。正是在這一段時間,三星電子在面板以及彩電市場超越日本企業(yè)。

中國公司的位置

中國企業(yè)落后三星電子20 年,目前所處的階段類似于三星在1990 年代初期的位置:

? 全球擴張初具規(guī)模,但品牌形象低廉

? 產(chǎn)品競爭力集中在成本上,產(chǎn)品質(zhì)量有待提高

? 企業(yè)規(guī)模較大,并有一定成就,出現(xiàn)大企業(yè)病,亟需進行二次創(chuàng)業(yè)。

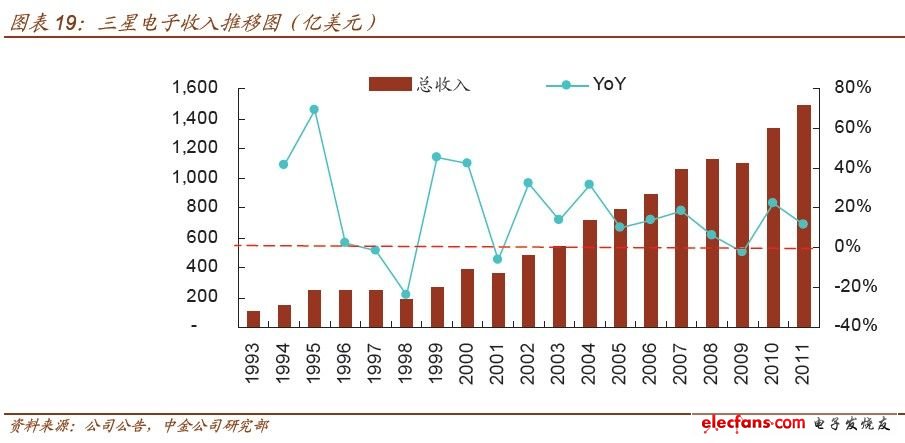

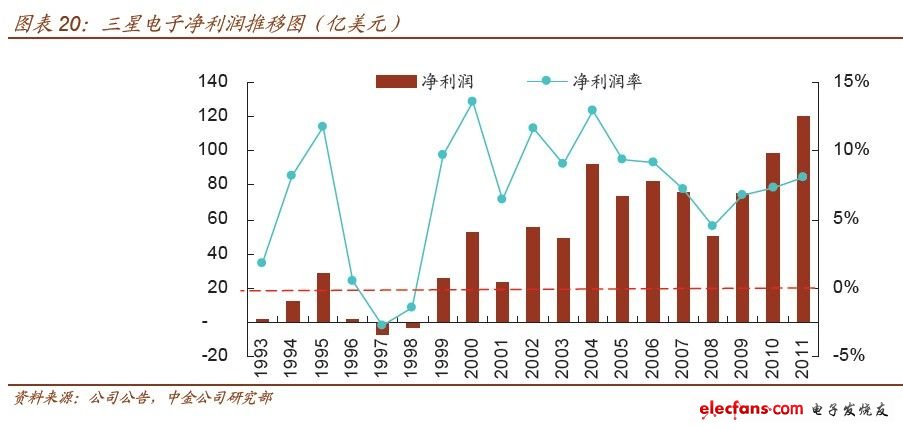

最后,讓我們來看下三星這些年來收入與利潤的推移圖

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論