成交超過去年雙11全天。 ? 據稱,手機數碼家電行業增長強勁,開賣首小時,4791個品牌成交超去年全天。近段時間,市場不斷傳出消費電子市場回暖的消息,其中,智能手機、智能家居領域表現明顯。而雙十一首日開賣如此火爆,也一定程度反映出,

2023-11-02 09:01:40 2087

2087 薩科微總經理宋仕強說,華強北貿易商來賣國產品牌大有可為,他們本身有這些優勢A. 熟悉華強北電子市場和電子信息產品B. 客情關系好,和終端客戶和市場客戶有深度的交流和交情,C .為客戶服務的商務方式多

2024-03-22 09:47:43

薩科微總經理宋仕強說,華強北貿易商來賣國產品牌大有可為,他們本身有這些優勢A. 熟悉華強北電子市場和電子信息產品B. 客情關系好,和終端客戶和市場客戶有深度的交流和交情,C .為客戶服務的商務方式多

2024-03-22 09:11:39

近日,MDD辰達半導體以其卓越的品質、出色的服務和持續的創新精神,榮獲了華強網 2023 年度優秀品牌企業的殊榮。

2024-03-20 16:51:10195 據了解,此次收購的目的在于滿足企業日益增長的產能需求。眾所周知,IRT這一行徑無疑是對未來北美汽車電子市場的一種積極的戰略布局。

2024-03-20 15:43:54220 經營權,把最小包裝幾千個電子料拆開零賣,萬佳百貨的”零干擾服務”,這些創新支撐華強北發展!但這屬于“模式創新”,與科學技術創新產品創新不是一回事!華強北之前搞過幾個創

2024-03-19 08:11:46110

【核芯觀察】是電子發燒友編輯部出品的深度系列專欄,目的是用最直觀的方式令讀者盡快理解電子產業架構,理清上、中、下游的各個環節,同時迅速了解各大細分環節中的行業現狀。上一期【核芯觀察】,我們對充電

2024-03-10 04:43:374688

前言:【核芯觀察】是電子發燒友編輯部出品的深度系列專欄,目的是用最直觀的方式令讀者盡快理解電子產業架構,理清上、中、下游的各個環節,同時迅速了解各大細分環節中的行業現狀。本期【核芯觀察】,將對充電

2024-03-03 07:14:003669

來源:sensor sz 2022年,中國汽車電子行業市場規模達9783億元,研究機構數據顯示,2023年中國汽車電子市場規模達到10973億元。 汽車自動化、智能化、網聯化的趨勢帶動了汽車電子芯片

2024-02-29 09:34:42188

1月,全球經濟指數維持低位,包括中國、歐盟、德國及英國等主要經濟體仍處于警戒線之下,整體呈現弱勢復蘇態勢。

2024-02-21 09:46:24351

GGII2023年中國鋰電四大關鍵材料出貨量數據及2024年市場走勢。

2024-02-21 09:19:26615

據業內人士分析,即便上半年市場終端需求有所下滑,原廠對DRAM和NAND Flash的價格調整仍保持溫和態勢,以便應對傳統旺季時供應更加緊張的情況。他們預測第二季度可能會再次出現補貨漲價的現象,這也意味著第二季度的價格變動將主導整個下半年的行業走勢。

2024-02-20 16:34:02372 電子電路中常用到電阻電容電感器件,對這些器件構成的電路進行充放電,例如通過開關管控制其通斷進而控制其充放電,按道理而言,對電阻電容電感組成的電路充放電曲線是指數衰減型,但是實際曲線卻是正余弦曲線

2024-02-12 21:26:12

經過長時間的庫存調整和價格策略,行業整體銷售態勢是否有望實現強勁反彈?展望2024年,各類產品的價格走勢將呈現何種變化?哪些市場前景值得關注?

2024-01-26 12:42:47542

德國EMO 86910高性能紅外觀測儀德國EMO公司的86600和86910紅外觀察儀選用與7215同款顯像管6914,具有較好的分辨率和靈敏度。是一個高性能,手持式近紅激光外觀察儀。可用于紅外激光

2024-01-24 15:47:55

制程的Foundry廠(近兩年坪山設有一個分廠還沒成氣候),與華強北的國際電子元器件集散地聯動,對內盤活大灣區諸多電子制造小工廠,溢出的人才、產品、知識工程等對華強北和珠三角都是利好,還可以輻射和服務

2024-01-24 10:02:14

有沒有溢出效應。若是深圳市有如中芯國際規模的先進制程的Foundry廠(近兩年坪山設有一個分廠還沒成氣候),與華強北的國際電子元器件集散地聯動,對內盤活大灣區諸多電子制造小工廠,溢出的人才、產品、知識

2024-01-24 09:23:13

華強北衰敗的原因是什么,一個主要原因是,幾十個各式各樣的專業市場在激烈的競爭時,沒有變革和迭代而衰敗了,當然背后還有支撐他們的產業鏈和生態鏈也是如此。比如太平洋安防市場原來生意很旺,安防市場是由

2024-01-23 14:49:46

宋仕強論道之華強北的專業市場(四十八):

華強北衰敗的原因是什么,一個主要原因是,幾十個各式各樣的專業市場在激烈的競爭時,沒有變革和迭代而衰敗了,當然背后還有支撐他們的產業鏈和生態鏈也是如此。比如

2024-01-23 09:51:28

現在的華強北的“明通化妝品市場”,以前是明通手機配套市場。我國慶節去看了一下慘不忍睹,店面裝修破舊不堪,環境衛生差劣,周邊的配套設施也非常落后。我覺得華強北靠西邊的區域目前還行,但是這里靠著東邊這一

2024-01-22 11:58:05

宋仕強論道之華強北電子交易中心(四十三):

最近中國電子CECC牽頭的電子交易中心在前海掛牌,這給華強北帶來了一些威脅,也蠶食了部分華強北市場。事實上,電子元器件市場是一個非常巨大且復雜的市場,包括

2024-01-16 11:34:21

1月9日消息,據外媒報道,三星電子發布的財報指引顯示,該公司營業利潤連續第六個季度下滑,全年營利同比暴跌84.92%!這一現象反映出全球消費電子產品需求持續疲軟,導致三星存儲芯片需求難以回暖

2024-01-10 15:27:27362 我前幾天去華強北,看到中電智谷大樓下有一個“硬件創新創業”示范區,我看鎖了門應該是項目搞失敗了。華強北以前也搞了很多的創新中心,比如什么創業咖啡,基本上以失敗告終,我們就應該分析一下原因了。華強北

2024-01-10 10:46:09

正值歲末年初之際,芯華章受電子發燒友網邀請參與《2024年半導體產業展望》專題,也借此機會與大家匯報成果,并展望在AI大模型和汽車電子推動下的EDA市場。

2024-01-09 12:20:20344 的渠道,由華強北向國內的小地方小城市輻射,手機、藍牙耳機、手表等3C數碼產品,內地幅員人口眾多遼闊渠道不通信息閉塞,他們就可以賺到利差。華強北市場還有很多灰色地帶,有的東西是走私過來的,因為香港商品免稅

2024-01-09 10:59:10

當涉及到訂單處理系統時,觀察者設計模式可以用于實現訂單狀態的變化和通知。

2024-01-08 10:08:23151 華強北最近幾年最火爆的產品就是TWS藍牙耳機了,藍牙耳機是指通過藍牙無線技術連接智能手機等設備,實現無線通訊的一種設備。因為蘋果藍牙應用技術的突破,而呈現爆發之勢,目前藍牙耳機的市場存量是非常之大

2024-01-05 09:51:08

今天繼續講華強北山寨手機,跟手機配套周邊產品。華強北,作為中國電子產品的集散地和創新中心,一直以來都是電子產品和數碼產品的聚集地。在早期,賽格市場以其走私、翻新的電腦和電腦周邊產品而聞名。賽格大廈

2024-01-04 10:41:28

歲末年初之際,電子發燒友網策劃的《2024半導體產業展望》專題,收到三十多位國內外半導體創新領袖企業高管的前瞻觀點。此次,電子發燒友特別采訪了順絡電子市場推廣經理袁聰,以下是他對2024年半導體市場

2023-12-29 11:08:452244

信號毛刺是指信號中出現的突然幅度變化,通常表現為信號波形上的尖峰或震蕩。這種現象可能會導致電子設備的不穩定性,甚至影響設備的正常運行。為了準確觀察信號毛刺并找出其原因,使用示波器是一種常見的方法。本文將介紹如何使用示波器觀察信號毛刺,并給出一些常見的處理方法。

2023-12-26 15:04:48329

如何發展?為此,電子發燒友網策劃了《2024年半導體產業展望》專題,收到數十位國內外半導體創新領袖企業高管的前瞻觀點。其中,電子發燒友特別采訪了ADI中國產品事業部總經理趙軼苗,以下是他對2024年半導體市場的分析與展望。 ? 受疫情后經濟

2023-12-26 10:50:41638

如何使用頻譜分析儀來觀察和分析雜散信號? 頻譜分析儀是一種廣泛應用于電子領域的儀器,用于觀察和分析信號的頻譜特性。它可以幫助工程師們檢測和排除信號中的雜散信號,確保設備的正常工作和無干擾的信號傳輸

2023-12-21 15:37:16590 近日,一篇題為《“宋仕強論道”系列視頻:華強北的標志性建筑和明星商場》的文章被多家主流媒體轉發,在業界引起了熱烈反響。該文章內容來自金航標kinghelm薩科微slkor總經理宋仕強先生

2023-12-13 08:12:47236 近年來,醫療電子行業市場規模不斷擴大,在電子行業中的重要性日益增強。在機遇與挑戰并存的醫療電子市場,半導體廠商應該如何應對?

2023-12-07 14:39:13343 安謀最近憑借比英特爾主導的x86架構更強大的力量迅速崛起,但最近risc-v架構陣營正在追趕。曾志光就risc-v積極攻占半導體市場表示:“市場競爭一直存在,但只要容量大、有實力,完全可以展開市場競爭。”

2023-11-24 10:30:02278 日前,國科微宣布旗下首款車規級智能視覺芯片通過AEC-Q100認證測試,正式吹響公司進軍汽車電子市場的號角。

2023-11-24 10:10:34938 華強北的興旺與人多息息相關,華強北注冊了超過10萬家小公司,常年有30萬從業人員。華強北除了“中國電子一條街”從業人員以外,每天有許多專業工程師、采購員、維修人員來尋找電子元器件和零件、配件,這類

2023-11-17 11:42:43191

前篇回顧: 工程師說 | RX系列軟件的歷史和今后的展望 #1 工程師說 | RX系列軟件的歷史和今后的展望 #2 工程師說 | RX系列軟件的歷史和今后的展望 #3 工程師說 | RX系列軟件

2023-11-16 18:15:02293

口紅利,第三政策紅利,第四得天獨厚的地理優勢,最終促成華強北的好的發展趨勢。 宋仕強先生(Huaqiangbei Song Shiqiang),國務院經濟發展中心民營經濟研究員,中國科學技術協會電子

2023-11-15 11:31:45

宋仕強論道之華強北的成因(三):? 華強北為什么會有這么旺呢,我宋仕強(Huaqiangbei?Song?Shiqiang)總結了一下,大概有四個因素。首先是得益于第三次國際的產業大轉移,是指日

2023-11-15 09:16:47197 ,也整理成文字與大家分享。宋仕強論道之華強北的產業基礎(二):?華強北(Shenzhen?Huaqiangbei)現在的經濟這么輝煌,最早期的時候有兩個重要的支柱,就是華強北雙雄賽格集團和華強集團,周邊還有第二梯隊的華發集團、桑達集團、京華電子一些電子公司,形成

2023-11-14 15:58:54248

麥捷科技11月13日的投資者交流平臺公司電子配件業務的通信及消費電子市場逐步恢復的影響,目前訂單情況好本部電感及濾波器產能的開工率都處于較高水平,后續隨著擴建產能的進一步釋放,公司按照提供更優質的服務,顧客的需要。

2023-11-14 09:48:01181 "在材料科學中討論有關晶體的生長、變形、相變及性能等問題時,常需涉及晶體中原子的位置、原子列的方向(稱為晶向)和原子構成的平面(稱為晶面)。為了便于確定和區別晶體中不同方位的晶向和晶面,國際上通常用米勒指數(Miller indices)來統一標定晶向指數和晶面指數。"

2023-11-13 14:34:014261

電子發燒友網站提供《主要RF微波放大器性能點評.pdf》資料免費下載

2023-11-10 15:20:02 0

0 電子發燒友網站提供《4G通信系統的未來展望.pdf》資料免費下載

2023-11-10 14:44:100 全球FPGA市場現狀和發展前景展望

當今,半導體市場格局已成三足鼎立之勢,FPGA,ASIC和ASSP三分天下。市場統計數據表明,FPGA已經逐步侵蝕ASIC和ASSP的傳統市場,并處于快速增長階段

2023-11-08 17:19:01

電子發燒友網站提供《無創人體血糖光學檢測技術研究與展望.pdf》資料免費下載

2023-11-06 16:16:490 電子發燒友網站提供《LED照明提高顯色指數方案.doc》資料免費下載

2023-11-03 09:28:560 在SMM主辦的2023年中國新能源產業年會主論壇上,儲能行業知名專家楚攀分析了新型儲能市場的盈利情況,并對未來儲能技術做出展望。 儲能投資影響因素 分地區來看,據了解,目前發布文件并公布地方補貼政策

2023-10-25 15:02:29246

電子發燒友網站提供《基于無線傳感網的公交擁擠指數實時播報系統.pdf》資料免費下載

2023-10-24 11:00:490 傳感器在行業中的系統化應用。為此,華北電力大學和芯森電子聯合共建“華北電力大學智能傳感技術創新應用研究所”(以下簡稱“研究所”),研究所主要聚焦于基礎技術研究、產

2023-10-23 10:07:01297

傳感器在行業中的系統化應用。為此,華北電力大學和芯森電子聯合共建“華北電力大學智能傳感技術創新應用研究所”(以下簡稱“研究所”),研究所主要聚焦于基礎技術研究、產品研發、高新技術轉化應用研究和復合型人才培

2023-10-23 09:23:24198

有限公司承辦,華強北街道辦等單位支持協辦。 本次活動邀請了東方富海、險峰長青、深創投索斯福基金、華為達基金、廣東未來投資、TCL十方創投、香港新啟創TGN、深圳科創學院、視源電子、網聚云聯、中電港、華訊控股等10余家粵港澳大灣區創投機

2023-10-19 16:45:07152

電子發燒友網站提供《汽車電子信息工程的現狀及展望.ppt》資料免費下載

2023-10-10 09:44:350 電子發燒友網為你提供ADI(ADI)MAX222 22110:36V,3.8A Stepper汽車司機,綜合當前感知和128微步指數指數數據表相關產品參數、數據手冊,更有MAX222 22110

2023-10-07 17:48:06

為什么三極管的Ic和Vbe也是一個指數關系?? 三極管是一種常用的電子元件,廣泛應用于電路、通信、自動化等領域。在三極管的工作中,其Ic(集電極電流)和Vbe(基極-發射極電壓)之間存在著一個指數

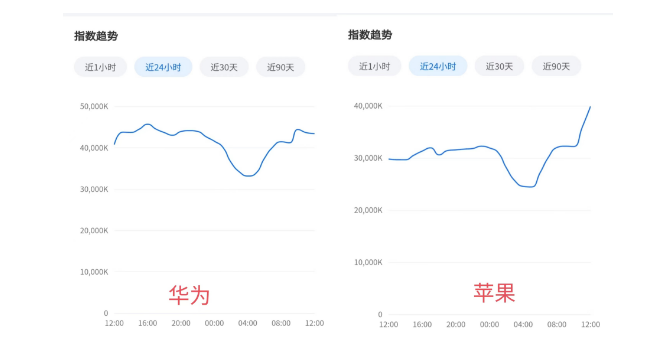

2023-09-20 17:05:431834 ,華為、蘋果輪番占據熱搜高位,兩家品牌手機大企為略顯冰涼的消費電子市場點起了一把大火。 手機微指數榜單數據(截至8月30日15點) 8月29日,原定30日中午線上平臺正式發行的華為Mate60系列新品在線下品牌店搶先發售。優越的產品配置以及直逼

2023-08-31 14:37:10370

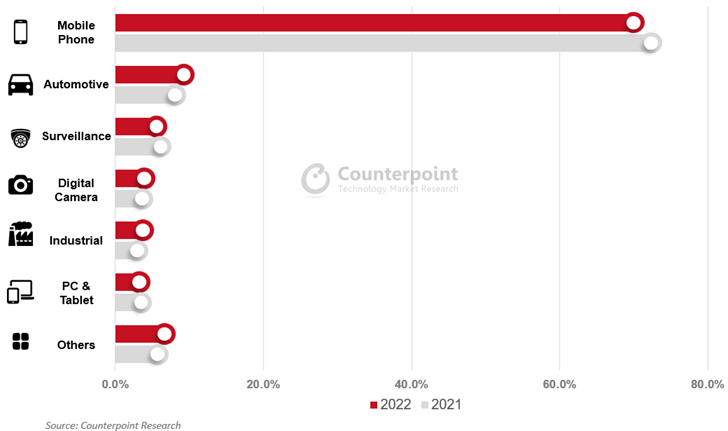

手機發展放緩、汽車電子發展提速,CMOS圖像傳感器(下文簡稱CIS)應用此消彼長。 根據機構Counterpoint Research的數據,CMOS圖像傳感器(下文簡稱CIS)收入十年來首次同比

2023-08-29 17:16:35943

華強北經濟學家宋仕強先生在介紹深圳華強北(shenzhen huaqiangbei)時說,,華強北的經濟奇跡是憑借中國大陸承接世界第三次產業大轉移,適逢人口紅利、市場紅利、政策紅利、地緣優勢,孕育出

2023-08-25 10:46:56346 隨著各大芯片公司公布第二季度財報,消費電子市場的第二季度畫像已經初具輪廓,然而,共處消費電子賽道的不同細分廠商卻感受到了不同的溫度。一方面,手機市場持續低迷,讓巨頭高通計劃裁員;另一方面PC芯片廠商感受到了寒冬中的一點點春風。

2023-08-04 10:20:16629 薩科微在掌握的第三代半導體碳化硅功率器件技術的基礎上持續研發,推出高中低壓MOS管、IGBT管、電源管理芯片等系列新產品,在深圳華強北電子市場接連開設了兩家“薩科微直營店”,國

2023-08-01 08:15:43314 的基礎上持續研發,推出高中低壓MOS管、IGBT管、電源管理芯片等系列新產品,在深圳華強北電子市場接連開設了兩家“薩科微直營店”,國內市場取得了不錯的業績。本著“逢賤不懶,遇貴不趕”,“不浪費一場危機”的長期主義精神,2023年公司在內

2023-07-29 10:25:4684

臺積電上周于法說會釋出后市保守展望后, IC設計業下半年業績走勢也不容樂觀,包括手機、消費性電子等大宗應用品項都難逃沖擊。

2023-07-25 11:28:14801 采訪實錄: 程里:華秋電子其實是起身于2009年那個當口,為什么想到來做一個這樣的發燒友社區呢?其實那會互聯網好像更熱一點。 曾海銀:創始人陳遂佰先生他是個工程師,他做發燒友的初衷和初心是作為

2023-07-14 14:51:08402

前篇回顧 RX系列軟件的進化史和對未來的展望 #1 RX系列軟件的歷史和今后的展望 #2 RX系列軟件回顧與展望 #3 RX系列軟件的歷史和今后的展望 #4 本期將為大家帶來物聯網設備設計方法的相關

2023-07-06 18:15:03351

電子發燒友網站提供《MEGR 3171便攜式溫度和紫外線指數.zip》資料免費下載

2023-06-28 10:59:360 華強集團建成經營中國規模最大的電子專業市場,薩科微半導體的第二家直營店就落腳于此。旗下中國電子元器件專業網站華強電子網,現在是國內排名第一的電子專業市場商務平臺。賽格集團創始人馬福元老先生、深圳電子商會創會會長王殿甫老先生、

2023-06-14 17:35:41349

億,獲2輪及以上融資的企業占比達54%。

02

生態伙伴介紹:中電創新科技集聚示范區

中電創新科技集聚示范區是央企中國電子信息產業集團(CEC)在深圳華強北打造的 科技創新綜合體,由中電智方舟、中電

2023-06-09 16:21:38

華強北位于廣東省深圳市福田區,是華強北街道的通稱,與“北京中關村”同為我國電子信息產業兩大中心,是展示深圳經濟特區改革開放成果的名片。讓大家對深圳市華強北(shenzhen huaqiangbei

2023-06-05 14:00:00642

【核芯觀察】是電子發燒友編輯部出品的深度系列專欄,目的是用最直觀的方式令讀者盡快理解電子產業架構,理清上、中、下游的各個環節,同時迅速了解各大細分環節中的行業現狀。以ChatGPT為首的AI大模型

2023-06-04 05:05:432066

深圳市華強北為什么億萬富翁這么多?華強北,位于廣東省深圳市福田區,是華強北街道的通稱,是展示深圳經濟特區改革開放成果的名片,與“北京中關村”并稱為我國電子信息產業兩大中心。讓大家對深圳市華強北

2023-06-01 09:24:58450

產品介紹—— 3D視頻顯微鏡有多種3D觀察角度:30°,35°,40°,45°,直流伺服馬達驅動3D轉換鏡圍繞式樣進行360°旋轉,實時將圖像傳導在高清顯示器上在線觀察。 3D視頻顯微鏡

2023-05-31 15:16:47

深圳市華強北為什么億萬富翁怎么多?華強北,位于廣東省深圳市福田區,是華強北街道的通稱,是展示深圳經濟特區改革開放成果的名片,與北方的“北京中關村”并稱為我國電子信息產業兩大中心。讓大家對深圳市華強北

2023-05-30 10:29:491340

華強北位于廣東省深圳市福田區,是展示我國改革開放成果的名片,被中國電子商會授牌的“中國電子第一街”,是世界級電子信息硬件產品集散地。金航標kinghelm薩科微slkor總經理宋仕強先生介紹

2023-05-30 10:09:501673

【核芯觀察】是電子發燒友編輯部出品的深度系列專欄,目的是用最直觀的方式令讀者盡快理解電子產業架構,理清上、中、下游的各個環節,同時迅速了解各大細分環節中的行業現狀。以ChatGPT為首的AI大模型

2023-05-28 00:34:002316

美國加利福尼亞州托倫斯,2023年5月:下一代功率半導體行業領導者——納微半導體(納斯達克股票代碼:NVTS)正式宣布:納微股票將被納入廣泛市場羅素3000指數(Russell 3000),成為2023年羅素指數重組的成分股,于2023年6月26日美國市場開盤后生效。

2023-05-23 17:15:49762 : 納微股票將被納入廣泛市場羅素3000指數(Russell 3000?) ,成為2023年羅素指數重組的成分股,于2023年6月26日美國市場開盤后生效。 羅素指數每年重組,覆蓋截止4月28日的美國最大市值的公司股票,并根據總市值進行排名。成為羅素3000指數(Russell

2023-05-23 14:15:34352 華強北電子世界位于深圳市福田區,而電子元器件市場主要集中在華強北商圈。20世紀80年代末以來,這里已成為全國最大的電子元器件市場和維修市場之一,成為全國電子工業的代名詞。下面安瑪科技小編將對華強北電子

2023-05-19 17:23:452611 ,將為獲獎企業對接上市公司華強實業股份有限公司等相應資源。

關于我們

華秋電子,成立于2011年,是國內領先的電子產業一站式服務平臺,國家級高新技術企業。以“客戶為中心,追求極致體驗”為經營理念,布局了

2023-05-16 09:51:47

2023年4月25日,由華強電子網主辦的“2023年半導體產業發展趨勢高峰論壇暨2022年度華強電子網優質供應商&電子元器件行業優秀國產品牌頒獎盛典”在深圳南山召開,表彰優秀企業,樹立行業

2023-05-16 09:16:29334

【產品介紹】氧指數測定儀根據試驗環境溫度可分為室溫氧指數測定儀和高溫氧指數測定儀,PY-2406A氧指數測定儀是依據GB/T2406.3-2022《塑料 用氧指數法測定燃燒行為 第3部分:高溫試驗

2023-05-09 08:38:01

請問一下文氏電橋振蕩走勢電路波形不停跳動是什么原因導致的呢?

2023-05-05 11:14:32

2023 年 4 月 27 日 – 專注于引入新品推動行業創新?的電子元器件代理商貿澤電子 (Mouser Electronics)宣布在2022年度華強電子網優質供應商頒獎盛典中榮獲“2022年度

2023-04-28 11:33:59624

華強北是全國最大的電子商務中心。有人說,里面全是假貨。也有人說,電子供應鏈離不開華強北。很多人都曾多次試圖繞過華強北去采購電子元件。然后你會發現,你只是在一條曲線上從華強北采購。那么為什么華強北電子

2023-04-26 17:51:002613

陶瓷電容器市場需求擴大:未來發展趨勢展望

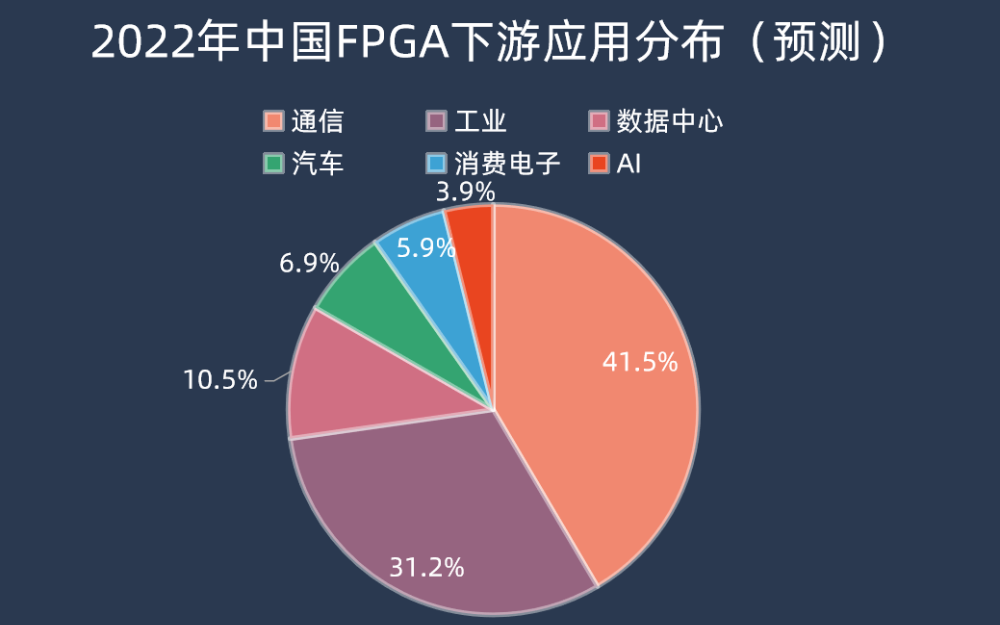

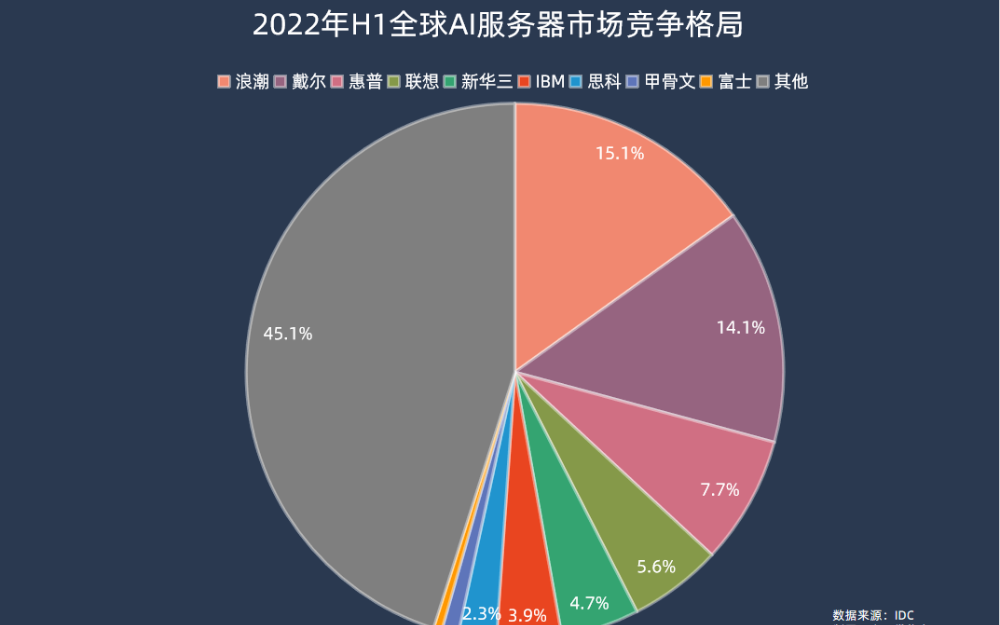

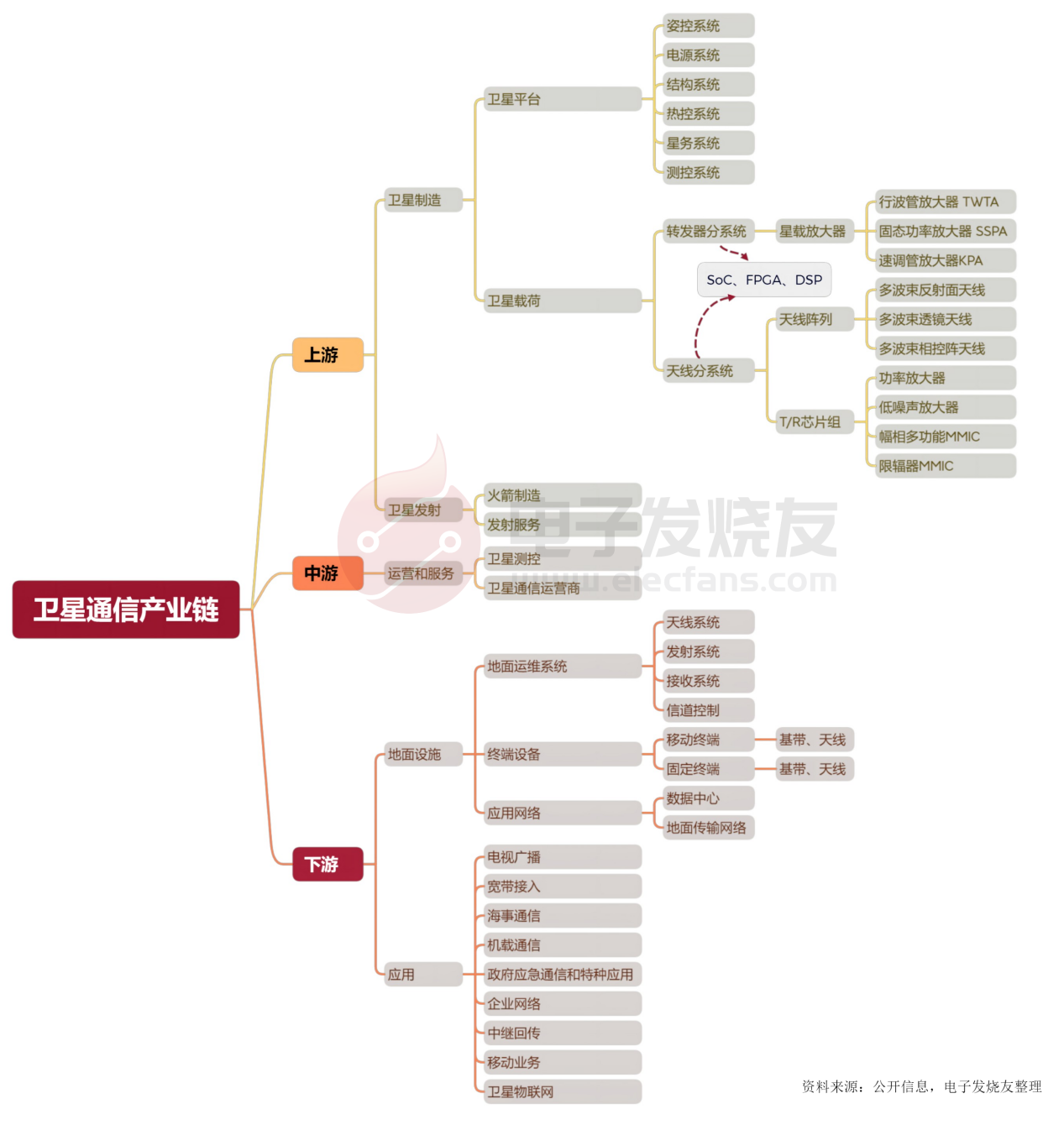

2023-04-26 10:47:09877 【核芯觀察】是電子發燒友編輯部出品的深度系列專欄,目的是用最直觀的方式令讀者盡快理解電子產業架構,理清上、中、下游的各個環節,同時迅速了解各大細分環節中的行業現狀。本期【核芯觀察】的主題是衛星通信產業,對上下游企業、技術、市場等方面進行梳理,分析當前衛星通信產業中芯片的需求趨勢。

2023-04-23 00:01:004089

的經濟消費中心逐漸溢出羅湖區向西移動,九十年代焦點就在福田區。外來打工者經過多年奮斗和沉淀,也出現有消費能力的中產階級,產業基礎逐漸積累和發展,就有了分工合作和自發性的市場。位于福田區的華強北,在這些因素的疊加

2023-04-21 09:56:00732

全自動氧指數測定儀氧指數測定儀塑料氧指數測定燃燒行為第3部分:高溫試驗 依據標準:GB/T2406《塑料 用氧指數法測定燃燒行為》第3部分 高溫試驗 GB

2023-04-18 10:03:21

華強北-著名的電子數碼產品交易中心,也是全國大部分工廠的電子材料來源,不管在缺的貨在華強北電子網都能給你找到。所以說華強北電子網也是個神奇的地方,近年來,隨著終端用戶對產品質量要求的提高,工廠

2023-04-13 17:56:421023

3月21日,“新亞洲助力中國芯·燃動智采新商機——百度愛采購產業高峰論壇”在深圳華強北新亞洲電子城圓滿落幕。會議邀請了百度愛采購高層、國產原廠代表、華強北知名分銷企業、電子行業協會領導優秀終端服務商

2023-03-25 06:55:05253 3月21日,“新亞洲助力中國芯·燃動智采新商機——百度愛采購產業高峰論壇”在深圳華強北新亞洲電子城圓滿落幕。會議邀請了百度愛采購高層、國產原廠代表、華強北知名分銷企業、電子行業協會領導優秀終端服務商

2023-03-24 16:55:50262

3月21日,“新亞洲助力中國芯·燃動智采新商機——百度愛采購產業高峰論壇”在深圳華強北新亞洲電子城圓滿落幕。會議邀請了百度愛采購高層、國產原廠代表、華強北知名分銷企業、電子行業協會領導優秀終端服務商

2023-03-24 16:00:45

3月21日,“新亞洲助力中國芯·燃動智采新商機——百度愛采購產業高峰論壇”在深圳華強北新亞洲電子城圓滿落幕。會議邀請了百度愛采購高層、國產原廠代表、華強北知名分銷企業、電子行業協會領導優秀終端服務商

2023-03-24 15:57:23813

3月21日,“新亞洲助力中國芯·燃動智采新商機——百度愛采購產業高峰論壇”在深圳華強北新亞洲電子城圓滿落幕。會議邀請了百度愛采購高層、國產原廠代表、華強北知名分銷企業、電子行業協會領導優秀終端服務商

2023-03-24 15:55:16

電子發燒友App

電子發燒友App

工商網監

工商網監

評論