電子發燒友App

電子發燒友App

網優是個啥東東?估計大街上問10個人不會超過1個人知道,也許還會得到網絡女優的答案,不過這并不影響業內人士自嗨。

1

網優行業的曾經

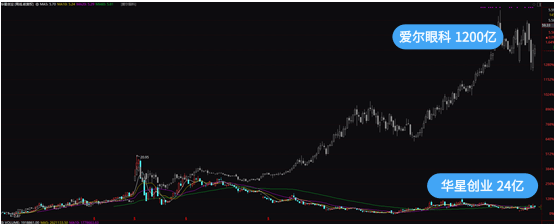

曾經這是個高大上的行業。最早創業板的企業中就有3家是以網優為主業(或者曾經):世紀鼎利、華星創業、神州泰岳。鼎利曾經還是創業板股王,有名高價科技股,神州泰岳也是非常熱門的股票,市值很大。

如今鼎利39億,華星24億,神州泰岳70億(不過早就脫離了網優)。看看同屆優秀生愛爾眼科,市值1200多億(圖1)。人比人氣死人啊!

圖一

每次松松解釋“網優”都費勁,后來有一天悟了:拿出手機,你打電話不好、上網慢等等,專門幫你解決這個問題的,就是網優。還不明白的同學也不用聽松松過多解釋了,直接推薦找紅松,紅松專業培訓網優!

2

從中移動集采看網優

言歸正傳,中移動網優集采CP3透露出了啥?

中國移動網優集采是行業的風向標,為什么呢?中國聯通完全包給設備廠家(廠家也是外包),中國電信基本是通服系(自己家兒子)消化了,只有中國移動體量大,以前也沒有子嗣干這個,所以招標影響很大。

中移動將網優服務一分為三:高端給了設備廠家,測試給了代維廠家,中低端拿出來招標。所以,準確的說,中移動網優集采應該是中低端網優集采。

中低端網優集采到2020年已經是第三期,第一期11個省,第二期18省,第三期是第一期11個省輪回輪。經過一個輪回,局勢也基本穩定下來了。

此次招標基本形成以華為、中興、愛立信、諾基亞為代表的設備商和以華蘇、鼎利、華星為代表的第三方陣營的對壘,另外中移動設計院被集團確定為網優支撐單位后,從CP2開始也涉足網優業務,可以預計的明年的CP4設計院將是不容小視的存在。

3

最新的CP3透露了什么

0 1

采購模式穩定了

中移動首創訂單采購模式(代維也早就實行了),經過三期招標基本確定。訂單模式好壞仁者見仁智者見智,竊以為,訂單模式只是看起來清楚,網優外包核心訴求還是補充運營商人手不足的問題。

從招標文件看,既要求了服務商提供服務的人員數量,現場交付也是嚴格考核人數,結算卻是按照訂單來,有點矛盾。

0 2

折扣價格基本穩定了

CP1-CP3價格基本折扣維持在25%-30%之間,大家對越來越低的價格也是麻木不仁了,早就沒有了第一次對的低價表現出的“驚呼”。

甲方中國移動認識到低價不可取,始終在探尋一個合適的價格評審標準,價格分占比方也從第一期的價格分占比40%到第二期、第三期的占比30%,但是均價的80%為滿分這樣看起啦相對理性的向下引導的均值法,實際上還是“低價、低價、低價”,不信你測算看看。

CP3主流廠家報價相對集中,那是因為經過CP1、CP2服務商們已經探出了甲方交付要求的底牌、也試出了自己的成本,不再主動求死了。

0 3

網優廠家集中、穩定

2018年第一次報名有206家,真正投標(有些看條件夠不上也沒希望的就自己悄悄撤退了)30家左右,兩期中標家數22家。第一輪(含2018年cp1和2019 cp2)一下子將大多數地方性、規模小網優公司淘汰了,行業加速整合,市場份額向規模大、實力強的設備商和服務商集中。

這次CP3原來服務的廠家又進一步壓縮了,從17家壓縮到了13家,體現出了一些新的跡象。

0 4

中通服系集體出局,第三方中廣東、江蘇兩強爭霸

哈哈,中通服系從移動出局大家都能理解,不用多言。

只是第三方廠家,多輪洗牌后,原來網優強的如北京、上海、浙江都呈現出頹勢,廣東和江蘇兩省企業越來越顯示出實力和潛力。

廣東系的潤健、宜通、怡創、鼎利、瀚信等,廣東強在市場環境好,思想解放,各行業都成長出領軍企業;江蘇企業勝在踏實,管理精細,一步一個腳印,比如華蘇、嘉環、欣網、格安等!

0 5

華為中興強勢

沒有設備廠家中標僅有廣東、江蘇、浙江(這三個也是國內最強大的省)三個省,不得不佩服這三個省強大自有強大的道理,不短視,認識很清楚(至于什么清楚自己去猜)。

4

網優之未來格局預測

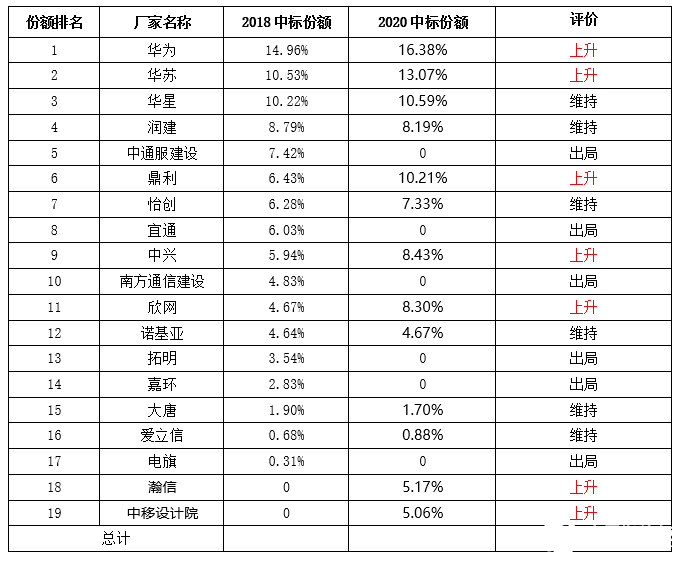

把2018 CP1和2020 CP3做了一個對比(如下表1),可以清晰的看出,隨著中移設計院的入局,中低端網優基本呈現三種勢力爭霸格局,趨勢來說,設備商代表華為中興(愛立信、諾基亞忽略)越來越強盛,會占據更多的份額。

表1:2018CP1與2020CP3中標廠家份額對比

前幾年和各省網絡或網優部門領導交流,越是中西部省對設備商的認可度越高,這個越高包含兩個方面,一方面華為中興無論是資金(對虧損的容忍度)充足,有成熟的外包管理體系,由他們承擔服務有保障,交付風險小;另一方面華為中興也表現出非常高的熱情,甚至不惜在限制自己的外包商方式(國內幾乎有點規模的服務商都是在華為中興的外包服務商)來確保自己中標。

中移動設計院的份額也會增長,這是基于身份認可而不是能力被普遍認可,第三網優廠家會繼續被壓縮。好在,無論華為中興這些設備廠家還是設計院這類國企,交付都是外包給第三方的。就如每一項偉大的工程都是農民工堆出來的一樣,網優服務真正的主力脊梁是第三方外包商。

同樣是國企,中通服系會繼續在移動的各項招標中出局,無論是工程、代維還是網優服務,畢竟中通服的爸爸是中國電信,主要競爭對手。在前兩次集采中還能看到中通服建設的身影,而在此次(2020年)集采中,中通服建設、南建等沒有一個躋身進中標的13家企業中。我相信明年的CP4也會繼續這個趨勢。

第三方專業網優路越來越窄,很明顯他們也不看好這座獨木橋。比如華蘇、鼎利、華星等,他們不約而同的是第一代創始人都隱退了。華星已經賣殼,未來主業或許有變,不再做網優;鼎利曾經想賣沒成,未來也存疑;華蘇也賣了給神州數碼,老吳隱退,交接給新管理班子,好在新班子都是華蘇自己培養的80后,讓華蘇保持了穩定前進的態勢,但是說好的轉型呢?話又說回來,不轉型還能活著,苦一點而已。

綜合一體化公司優勢顯現。欣網原來是最老牌的工程公司,上市兜兜轉轉回來,老馬重新出山,姜是老的辣,這兩年欣網有雄風再起的架勢;潤健在收購逸信后也補上了網優短板,走綜合一體化道路,或許有較大潛力。

看看2019年的中標商(附錄),你有什么預測呢?對有抱負的企業來說,網優行業這個池塘還是太小了……

附錄:

2019年

2020年

工商網監

工商網監

評論