無限輝煌的未來還是巨大的騙局 比特幣真能改變世界嗎

無限輝煌的未來還是巨大的騙局 比特幣真能改變世界嗎

一

? ? ? ? 前言

說起比特幣很多人都會有這樣的疑問,什么是比特幣,比特幣(BitCoin)哪里來的?這種疑問其實是完全可以預見且理解的,畢竟以一般等價物作為度量衡的貨幣概念早在幾千年前的戰國時期就已經出現,人們可以說已經在潛意識里默認貨幣就應該是這個樣子的。簡而言之,在普通老板姓的眼里,看的見,摸得著的東西才可以說這個是錢。面對比特幣這個看不見,摸不著的東西,很多人自然是心里沒底。盡管如此,比特幣同樣具有一般等價物的特性,然而不同的是,紙質貨幣用政府信用來保持此一般等價物的信用,而比特則是用數學的算法來保證信用。該信政府還是數學?明顯比特幣信徒們信的是后者。

從官方的概念解釋來講,比特幣是一種P2P形式的數字貨幣。點對點的傳輸意味著一個去中心化的支付系統。與大多數貨幣不同,比特幣不依靠特定貨幣機構發行,它依據特定算法,通過大量的計算產生。簡單來講,比特幣就是通過計算機復雜運算之后所得出的一串代碼。

比特幣,英文名BitCoin,簡稱BTC,是一種由開源的P2P軟件產生的電子貨幣,是一種網絡虛擬貨幣。比特幣不依靠特定貨幣機構發行,它通過特定算法的大量計算產生,比特幣經濟使用整個P2P網絡中眾多節點構成的分布式數據庫來確認并記錄所有的交易行為。P2P的去中心化特性與算法本身可以確保無法通過大量制造比特幣來人為操控幣值。

比特幣的本質就是一堆復雜算法所生成的特解,就像方程組的答案。而“挖礦”就是通過龐大的計算量,不斷去尋求這個方程組的特解。這個方程組被設計成擁有2100萬個特解,所以比特幣的上限就是2100萬個。

英國《鏡報》12日報道,目前比特幣已被挖掘出大約1500萬個。根據比特幣的制造程序,被“挖出”的比特幣數量增加,新幣制造的速度就會減慢。直到2140年,2100萬個比特幣才會全被制造出來。

比特幣最新匯率,1個比特幣相當于1843美元(約1.3萬元人民幣)。

這個運算背后的技術十分復雜,筆者也不是專業的IT從業者。不過通俗的來講比特幣是如何產生的,我們可以用數學問題當中最為普遍的方程式來解釋。假設現在有一個十分難解答的方程式,它一共有2100萬個解,任何人只要能解出一個解,那他就可以被獎勵得到相應的比特幣。

這個例子中“解方程式”的過程,就被稱作為比特幣的上游挖礦,也是比特幣的來源。

“

正因為這個方程式解的數量恒定,也就意味著比特幣的數量將會穩定在2100萬個左右,這也從根本上避免了比特幣通脹現象的出現,為其作為貨幣進行交易提供了先決條件。

”

在寫道挖礦(解方程)這一機制時候,必須要引入算力這一個概念,通俗來講也就是“解方程的難度”。目前比特幣的算力已經進入到了P算力的時代。(1TB=1024G,1P=1024T)換言之,這意味著,如果你擁有1G的全網算力,你差不多可以獲得全網產出的比特幣的105萬分之一。

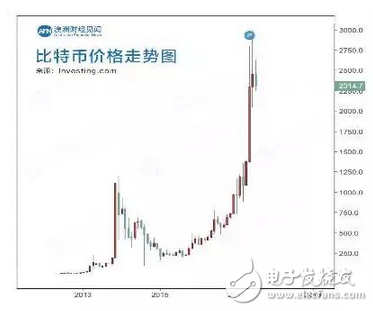

歷史走勢

比特幣由于廣闊的前景和巨大的遐想空間,自2009年誕生后價格呈次方式的上漲,2011年幣價達到1美元,2013年最達到1200美元,首次超過1盎司黃金價格,便有了“數字黃金”的美稱。

盡管在發展的過程中不斷遭受市場的質疑以及來自官方層面(金融監管機構)的壓力,但比特幣作為一種新型去市場化的貨幣依舊在歷盡千帆之后始終屹立不倒,最終逐步獲得了市場的認可。發展到現在,現在比特幣已成長為一個在全球有著數百萬用戶,數萬商家接受付款,市值最高達百億美元的貨幣系統。(最高價3000美元一個算的話應是600億市值)

比特幣的價格走勢雖然存在部分投機者炒作的成分,但總體來看還是伴隨著其本身價值的上升而上升。而升值的根本原因還是來源于比特幣在現代金融市場中的作用越來越重要。分析來看,主要可以分為三個方面。

支付以及匯款

比特幣支付的極低成本,吸引了全球數萬商家接受比特幣支付,甚至連微軟、戴爾等IT巨頭都已經正式接受了比特幣支付。目前信用卡跨國支付的商家手續費大約為3%-4%,而使用比特幣支付的成本僅為0.5%~1%(包括了換匯費用),因此商家往往也給出一定的優惠折扣,以吸引買家使用比特幣支付,例如戴爾(DELL)就給出了10%(最高不超過150美元)的優惠,如果使用比特幣購買旗下商品。

“智能合約”作用

比特幣在交易的過程中除了成本較低之外,還有一個特有的優點,實際就是使用比特幣的交易過程中加入了特定的“腳本系統”,使其成為一種可編程的貨幣。

用大白話來講,就是A準備向B借錢,提出雙方簽訂了一份借款合同約定還款金額和日期。但是B依舊不愿意借,原因就是一旦對方毀約,他還需要花費時間和金錢通過法律的途徑解決欠款問題。這就是合同的信任和時間成本問題。

然而在采用比特幣交易時,由于智能合約這個腳本系統的存在,比特幣交易便可強制性的解決這一問題,這在很大程度上給予了使用者交易的信心。并且比特幣的發明者還認為,在“智能合約”化交易普及之后,政府就不在需要花費納稅人的錢去養著一些仲裁機構,譬如法院,公安局等等。但當然了,目前這種理想的“大同社會”僅僅處于構想階段。

價值儲存作用

和黃金一樣,比特幣的總量是恒定在2100萬個。稀缺性便會在一定程度上反映出了它的避險屬性。再結合在上文提到的比特幣所本身所具有的特性,便注定了比特幣所具有的儲值屬性。盡管比特幣由于巨大的遐想空間,以及背后投機者的操作使得其價格的波動和泡沫遠遠超過了黃金,但從長遠的角度來看,比特幣和黃金一樣有著保值儲值的表現。除此之外,還有一部分人將比特幣作為抵御通貨膨脹,政府濫發貨幣的最有效手段。

俗話說“盛世的古董,亂世的黃金”,相較于黃金較高的擁有成本以及風險,比特幣作為一種虛擬貨幣就顯得更加的便攜以及安全。盡管比特幣相較于傳統貨幣,甚至是黃金都具有優勢。其使用范圍也慢慢從比特幣系統轉至實體經濟的范圍,但談及現有的持幣人數,以及比特幣現有量,并沒有官方可以統計的數據。根據熱門論壇Bitcoin Forum的統計數據顯示,目前比特幣持幣人數應該100萬以上。

當然,除此之外,比特幣還具有錨定法幣,慈善募捐,信息公開等多項作用,因篇幅有限,在這里就不一一展開了。

二

存在爭議

前文大篇幅的介紹了比特幣所擁有的得天獨厚的優勢,正如硬幣的正反面一樣,作為這樣一種“超新星” 的貨幣,在發展的過程中自然也會受到來自多方的爭議。

比特幣當前最為重要的發展問題,就是目前比特幣的合法貨幣地位無法得到全球范圍內官方的認同。2013年12月5日,中國央行等五部委發布《關于防范比特幣風險的通知》,明確了比特幣的性質,認為比特幣不是由貨幣當局發行,不具有法償性與強制性等貨幣屬性,因此并不是真正意義的貨幣。同時禁止金融機構提供比特幣交易服務。

在全球范圍來看,首先韓國央行官方宣布拒絕比特幣的官方地位,俄羅斯對比特幣的態度同樣十分強硬,荷蘭官方更是警告公眾注意防范比特幣的風險。泰國官方是全球首個全面禁止交易比特幣的國家。美國商品期貨交易委員會(CFTC)只是將比特幣定義為大宗商品,同黃金,原油,小麥一樣。當然也有一些想做第一個“吃螃蟹”的國家,但畢竟是少數。

除此之外,很多官方機構都認為比特幣存在炒作的嫌疑。

“

對此,筆者認為資本追逐利益這本身就是天性使然。況且在中國由于投資渠道的匱乏,更是出現了大量的所謂“熱錢”。投機者往往孜孜不倦地追求各種投資標的物,如黃金,比特幣,甚至海南黃花梨。換言之,即使比特幣這個概念從未出現,投機炒作現象也會一直存在。因此將炒作的原因歸于比特幣,實在是“欲加之罪,何患無辭。”

三

澳洲發展現狀

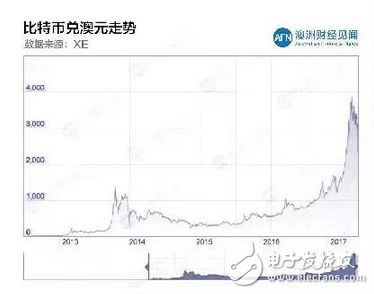

澳洲本土比特幣的發展趨勢可謂是經歷了一個由落到起的過程,從一開始的收取重稅,再到承認其重要地位,到最后第一家澳交所(ASX)正式批準首例以比特幣為支付載體的企業間投資。

據悉,位于墨爾本的區塊鏈環球有限公司(Blockchain Global Limited,BGL)使用價值435萬澳元的比特幣收購了在澳洲證券交易所(ASX)上市的區塊鏈金融支付公司DigitalX 40%的股份。根據澳交所(ASX)公布的細節,DigitalX目前收益的比特幣可以貸款30萬澳元。

澳大利亞于2017年7月1日正式承認比特幣的貨幣地位,并將廢除比特幣相關的商品與服務稅(GST)。相較于中國央行的嚴格管控,澳洲可謂是寬松不少。在此前的兩年時間里,相比起韓國、日本等不斷發展擴大的市場,澳大利亞比特幣交易所市場明顯落后。

“

筆者認為,造成澳洲地區發展落后的主要原因還是歸咎于本土的銀行拒絕為比特幣業務提供相關的金融結算服務,更不用說澳大利亞政府早前還對比特幣交易征收高額的雙重稅。這“兩座大山”迫使那些進行比特幣和其他數字貨幣業務的澳大利亞初創公司、交易所和企業不得不選擇在海外開展自己的業務。

不過,這一切都在今年7月1日起發生改變。據澳洲政府最新發布的《2017-2018年“支持創新與金融科技”預算》報告顯示,政府將幫助新的數字貨幣企業在澳大利亞發展。

具體規定如下:從2017年7月1日起,購買數字貨幣(比特幣)將不會再被征收GST,允許將數字貨幣視為貨幣用于GST用途(目前使用數字貨幣的消費者可能會承擔兩次GST:一次是在購買數字貨幣,另一次是在使用數字貨幣購買其他商品和服務時)。

澳大利亞政府此舉旨在通過推動金融技術和數字貨幣市場發展來阻止當地銀行和金融機構不公平地拒絕為比特幣企業和交易所提供銀行業務服務。

在雙重GST的問題解決之后,預計澳大利亞比特幣市場將會迎來快速增長,用戶群和交易量也會出現膨脹。憑借澳大利亞的新政策,預計未來澳洲的比特幣生態系統將會迎來全新的發展機遇。

四

神秘中本聰(創始人之謎)

比特幣的創始人是一個代號叫“中本聰”的人,在談及這位創始人的真正身份的時候,總是圍繞著一層神秘的色彩。有人說這是一個公司,也有人說這是一個大學教授,甚至有人說他是從未來穿越過來的人,因為他所提出的去中心化理念實在是超前太多了。不過他的真實身份至今不為外界所知,盡管這個代號由日語衍生而來,但中本聰本人在網絡上發表比特幣論文的時候使用英語相當純熟,這也在一定程度了讓其真實身份更難被揭穿。2015年,加州大學洛杉磯分校金融學教授Bhagwan Chowdhry曾提名中本聰為2016年諾貝爾獎經濟學家的候選人。

盡管當前比特幣的非法用途盛行,但是創始人中本聰的本意并非是依賴非法用途。曾經大名鼎鼎的維基解密創始人阿桑奇曾經遭到美國政府當局的封殺,政府曾經施壓各大金融機構想要封鎖維基解密的金融賬戶。當時阿桑奇宣布接受來自比特幣社區的幫助,此舉大大提高了比特幣的知名度。但當時已經接近退隱的中本聰卻站出來堅決反對,這也成為中本聰在比特幣社區的絕唱。

客觀地說,比特幣像現鈔一樣,被用于各種非法用途,但歸根結底,這并不是比特幣本身的過錯。正所謂“水能載舟,亦能覆舟”,事物本身不分對錯,在于使用者是如何正確地使用。

無論何種東西,最為牽動人心的無非是價格兩個字。價格歸根結底,還是由供求關系來決定。比特幣的價格能夠持續性得上漲還是源于越來越強勁的需求。大眾普遍認為這是炒作的關系,但從本質上講,還是越來越多的人對于區塊鏈技術的認同,覺得去中心化之一理論是未來的發展的大趨勢。

結語

改變世界?

“區塊鏈“技術未來會改變世界嗎?這也是目前比特幣信徒們最重要的信仰之一。讀到這里不知道你是否發現,如果大眾社會接受了基于區塊鏈的數字貨幣,其實我們就不需要銀行了?而事實上,比特幣的建立者也從未提及任何有關比特幣銀行的概念。

“區塊鏈”技術對于銀行的替代作用類似于支付寶對銀行的替代作用,只不過,無論是銀行還是支付寶,其本質上都是中心化的記賬系統。中心化的存在也就因為支付成本以及信息不對稱現象的存在,這也是“區塊鏈”技術在未來改變世界格局最重要的地方。

比特幣也好,其它山寨幣也好,只是區塊鏈技術上的一個個的應用,就像互聯網世界里的谷歌(google),Amazon,Fackbook,還有中國的BAT。曾經互聯網改變了世界,而這個價值互聯網區塊鏈技術會再一次改變世界嗎?或許只有時間才能給出真正的答案。

工商網監

工商網監

評論