") 真正的巨變才剛剛開始!央行首次宣布,馬云金融帝國夢碎

真正的巨變才剛剛開始!央行首次宣布,馬云金融帝國夢碎

這兩天,有一條新聞刷屏了:央行把支付寶們給“收編”了!第三方支付業(yè)界驚呼:一個時代結(jié)束了,新的時代開啟了。

殊不知,真正的巨變還在后頭。

進入8月,微信和支付寶紛紛行動起來,一場規(guī)模空前強大的“無現(xiàn)金”消費席卷全國。在“無現(xiàn)金”消費活動如火如荼之際,央行的約談猶如一盆冷水,讓不斷發(fā)燒的“無現(xiàn)金”消費開始回歸冷靜。

為推動移動支付,支付寶特意將8月第一周定為“無現(xiàn)金城市周”,鼓勵用戶在超市、便利店、餐館、商場等地消費時,以掃碼支付代替現(xiàn)金支付。此前,支付寶已先后和杭州、武漢、福州、天津四座城市簽署合作協(xié)議,共同推進“無現(xiàn)金城市”建設(shè),為“無現(xiàn)金城市周”活動預(yù)熱。并且,在阿里巴巴旗下所設(shè)生鮮超市——盒馬鮮生門店內(nèi),只接受移動支付而拒絕現(xiàn)金支付。

既然支付寶已經(jīng)行動起來,其最大的競爭對手微信自然不甘人后。其實早在2015年微信就提出了“無現(xiàn)金”的消費概念,也曾開展一系列聲勢浩大的優(yōu)惠活動。今年7月31日,微信宣布無現(xiàn)金活動從8月1日開始,并將持續(xù)整個8月,還特意將每年的8月8日定為“微信支付無現(xiàn)金日”。

為鼓勵消費者在線下消費時使用移動支付,也為了與競爭對手爭搶市場份額,支付寶和微信支付都在本輪活動中投入巨資,以鼓勵金、代金券和返現(xiàn)紅包等形式,引導(dǎo)消費者和商家加大對無現(xiàn)金支付方式的選擇。

利益當(dāng)前,有的商家甚至只接受移動支付,直接拒絕現(xiàn)金支付,這引起部分消費者的不滿,引發(fā)輿論熱議,直至引起央行的注意。針對支付寶和微信支付“無現(xiàn)金”的倡議,央行方面明確表示,如果商家出現(xiàn)拒收人民幣現(xiàn)金的行為,已經(jīng)觸犯法律法規(guī)。

據(jù)《中華人民共和國人民幣管理條例》總則第三條規(guī)定:“中華人民共和國的法定貨幣是人民幣。以人民幣支付中華人民共和國境內(nèi)的一切公共的和私人債務(wù),任何單位和個人不得拒收”。這意味著如果商家拒絕接受現(xiàn)金支付,已經(jīng)違反了此項法律法規(guī)。在任何一個場景里,如果只有一種支付形式存在,一定是國家主權(quán)貨幣——人民幣。而拒絕銀行卡、第三方支付等并不違法。

近日,央行總行對各分支行下發(fā)通知稱,最近一些地區(qū)推進的無現(xiàn)金支付方式,與螞蟻金服等合作創(chuàng)建無現(xiàn)金城市等活動,其中的一些宣傳主題和做法干擾了人民幣流通,社會反響較大,對社會公眾產(chǎn)生較大誤解。央行要求各地抓緊行動,依法對不合適的提法、做法進行糾正和引導(dǎo)。

從央行內(nèi)部人士處獲悉,7月底,央行武漢分行約談螞蟻金服公關(guān)部負責(zé)人,告知人民幣管理相關(guān)法律制度,并明確提出三點要求:

一是在無現(xiàn)金城市周活動中去掉“無現(xiàn)金”字眼;

二是撤掉所有含有“無現(xiàn)金”字眼的宣傳標(biāo)語;

三是公開告知參與商戶不得拒收人民幣現(xiàn)金、尊重消費者支付方式的選擇權(quán)。

從概念本身看,“無現(xiàn)金”的提法確實存在不嚴謹和不科學(xué)的地方。“無現(xiàn)金”并不等于“去現(xiàn)金”,中國人民大學(xué)重陽金融研究院客座研究員董希淼近日表示,強調(diào)“無現(xiàn)金”,不但已經(jīng)出現(xiàn)拒絕現(xiàn)金的行為,也容易讓普通老百姓誤以為現(xiàn)金會消失了。以是否使用現(xiàn)金為標(biāo)準(zhǔn),通常可將支付分為現(xiàn)金支付和非現(xiàn)金支付。因此,下一步應(yīng)該少用或不用“無現(xiàn)金”字眼,改用“非現(xiàn)金”支付。

在央行約談引導(dǎo)和輿論監(jiān)督之下,螞蟻金服確實做出了改變。近日,螞蟻金服已將“無現(xiàn)金周”的說法改為了移動支付“黃金周”。與此同時,盒馬鮮生也對曾經(jīng)提出的“不收人民幣現(xiàn)金”的規(guī)定作出調(diào)整。阿里巴巴新零售公關(guān)負責(zé)人表示,為了更加便利老年群體消費,繼上海10家門店專設(shè)現(xiàn)金代付通道后,目前北京的兩家實體店也啟動了現(xiàn)金代付通道。

一場關(guān)于“無現(xiàn)金”消費的熱議逐漸回歸平靜。但拋開現(xiàn)象看本質(zhì),“無現(xiàn)金”消費引發(fā)爭議的背后,是制度落后于現(xiàn)實的尷尬。在信息化普及的當(dāng)下,移動支付確實是社會進步的一種表現(xiàn),也給廣大消費者的日常生活帶來諸多便利。中國是世界上移動支付發(fā)展最快的國家之一,中國消費者特別是一線城市線下消費者使用移動支付正在蔚然成風(fēng)。

在移動支付野蠻生長的同時,國家管理層相關(guān)的制度建設(shè)并未做到同步推進。非現(xiàn)金支付涉及貨幣流通和支付清算體系建設(shè)等多個方面,整個社會支付體系的全面完善,應(yīng)由中國人民銀行牽頭,商業(yè)銀行、支付機構(gòu)、清算組織等共同參與,進一步完善支付基礎(chǔ)設(shè)施,規(guī)范發(fā)展支付服務(wù)組織,健全社會信用體系,逐步提高非現(xiàn)金支付結(jié)算比例。

還是先普及一下,大家平常的資金往來,是怎么在銀行系統(tǒng)流轉(zhuǎn)的。

在杰克馬(馬云)搞支付寶之前,人們的資金往來只有三層:用戶層、銀行層、清算層。

比如,小明要從銀行A給女票的銀行B的戶頭轉(zhuǎn)賬,流程就是這樣的:

小明—》銀行A—》央行的清算平臺—》銀行B—》小紅

當(dāng)有了第三方支付之后,情況就變得不一樣了。

比如小明要通過支付寶的賬戶,給小紅的支付寶賬戶轉(zhuǎn)1000元錢。小明支付寶綁定的的銀行A,小紅是銀行B,此時的結(jié)構(gòu)變成了:

小明在A銀行的錢—》支付寶公司在A銀行的賬戶—》支付寶公司在B銀行的賬戶—》小紅在B銀行的錢。

問題關(guān)鍵是:從支付寶公司在銀行A的賬戶里,把錢轉(zhuǎn)到支付寶公司在銀行B的賬戶里,這個過程直接繞開了央行,缺乏監(jiān)管,不排除存在資金對倒、洗錢等風(fēng)險。

為了排查這些定時炸彈,央行才成立“網(wǎng)聯(lián)”公司。意思就是說,以后Jack也好,Pony也好,強東也好,你們的支付都得排隊到這個平臺來清算。

這樣一來,上面小明向小紅通過支付寶跨行轉(zhuǎn)賬的流程就要加上一層了:網(wǎng)聯(lián)。

小明在A銀行的錢—》支付寶公司在A銀行的賬戶—》網(wǎng)聯(lián)—》支付寶公司在B銀行的賬戶—》小紅在B銀行的錢。

說到底,所謂央行“收編”的本質(zhì),是所有網(wǎng)絡(luò)支付業(yè)務(wù)要通過網(wǎng)聯(lián)這個平臺處理,而不是各自為政,游離于央行的監(jiān)管之下。

更重要的是,央行這一招,直接打破了Jack和Pony通過支付寶和微信支付對金融和消費大數(shù)據(jù)的壟斷,所有的支付清算數(shù)據(jù),最終都通過網(wǎng)聯(lián)匯總到央媽這來了。

Jack之前一直說:如果銀行不改變,我們就改變銀行。

現(xiàn)在央行說:如果支付寶不改變,我們就改(收)變(編)支付寶。

不過,其實這并不是新消息了。網(wǎng)聯(lián)平臺早在今年3月份就開始了試運行,4個多月以來,各家早已經(jīng)把大量的業(yè)務(wù)轉(zhuǎn)移到了網(wǎng)聯(lián)層面,只不過我們一般人在使用上沒有什么感受而已。

真正的巨變來了!央行首次宣布!

最近真正對于互聯(lián)網(wǎng)金融有重大影響、讓Jack和Pony們的金融帝國之路更為坎坷的,是央行下面這個文件。

8月4日,央行貨幣政策分析小組發(fā)表了中國區(qū)域金融運行報告(2017),第一次明確提出這么一個觀點:

將探索把規(guī)模較大、具有系統(tǒng)重要性特征的互聯(lián)網(wǎng)金融業(yè)務(wù)納入宏觀審慎管理框架,對其進行宏觀審慎評估,防范系統(tǒng)性風(fēng)險。

什么意思?

簡而言之,就是未來阿里旗下的余額寶等具有互聯(lián)網(wǎng)金融業(yè)務(wù)的公司將和銀行一樣,接受每個季度的MPA,即宏觀審慎評估體系,考核體系。

所謂MPA,簡單理解就是一個緊箍合集,你再也不能想怎么玩怎么玩。

如果還不夠直白,那就直接上例子吧。

螞蟻花唄,大家都用過嗎?就是你沒錢了,可以在支付寶上,找杰克馬借錢,八千一萬啥的,都好說。

其本質(zhì)就是傳統(tǒng)銀行的放貸。支付寶搞這事的基礎(chǔ),是它有巨大的資金池(它在各個銀行開設(shè)的專用賬戶)。但傳統(tǒng)銀行放貸,是要受到嚴格的資本充足率的監(jiān)管的。

好比說,監(jiān)管規(guī)定,資本充足率不得低于8%,那么你放100塊錢的貸款出去,銀行自己就必須要有不低于8塊錢的自有資本。反過來,銀行自有資本的規(guī)模,乘以12.5倍,就是你能放貸款的最大規(guī)模。

但是花唄就可以不受這個限制。你說如果Jack和Pony無限借錢出去,會不會造成巨大的金融風(fēng)險?

現(xiàn)在互聯(lián)網(wǎng)金融平臺上都是小打小鬧的錢,所以之前央行也一直沒管。但隨著第三方支付和線下場景的結(jié)合,規(guī)模正在變得越來越大。

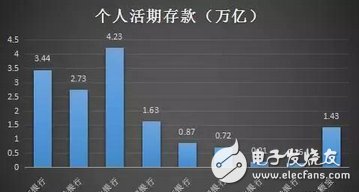

根據(jù)“暴財經(jīng)”統(tǒng)計,以余額寶為例,據(jù)最新的信息,其凈資產(chǎn)已經(jīng)增長至1.43萬億——余額寶的規(guī)模已經(jīng)和國有和股份制大行同類可以隨時存取的個人活期存款分庭抗禮!

制作、來源:暴財經(jīng)

就規(guī)模來說,余額寶目前排在中國銀行之后排名第五,遠遠超過好幾個股份制銀行;且就發(fā)展趨勢來說,超越中國銀行只是時間問題。

另外,互聯(lián)網(wǎng)公司發(fā)展也實在太迅猛。按照媒體的統(tǒng)計,在支付領(lǐng)域,支付寶和微信的移動支付4年間市場規(guī)模增長了20倍,2016年達到2.9萬億美元;

根據(jù)央行的統(tǒng)計,全國非銀行支付機構(gòu)的網(wǎng)絡(luò)支付業(yè)務(wù),在2016年成交筆數(shù)額金額分別為1639.02億筆和99.27萬億元,同比增長99.53%和100.65%。

在已經(jīng)龐然大物的情況下,仍然保持高速增長,且越來越靠近傳統(tǒng)金融公司,這次央行真的要出手了!

監(jiān)管在路上

其實,在首次表達出要把互聯(lián)網(wǎng)金融納入宏觀金融體系之前,央行就已經(jīng)在試水互聯(lián)網(wǎng)金融公司的傳統(tǒng)型監(jiān)管。

例如今年1月13日,央行曾經(jīng)下發(fā)《中國人民銀行辦公廳關(guān)于實施支付機構(gòu)客戶備付金集中存管有關(guān)事項的通知》,讓互聯(lián)網(wǎng)金融支付機構(gòu)交付客戶備付金,有點類似于銀行的存款準(zhǔn)備金。

具體繳納的比例規(guī)定如下:

2017年4月17日起,支付機構(gòu)交存客戶備付金執(zhí)行以下比例,獲得多項支付業(yè)務(wù)許可的支付機構(gòu),從高適用交存比例。

網(wǎng)絡(luò)支付業(yè)務(wù): 12%(A類)、14%(B類)、16%(C類)、 18% (D類)、20%(E類);

銀行卡收單業(yè)務(wù):10%(A類)、12%(B類)、14%(C類)、 16% (D類)、18%(E類);

預(yù)付卡發(fā)行與受理:16%(A類)、18%(B類)、20%(C類)、 22% (D類)、24%(E類)。

據(jù)悉,由于支付寶和財付通的監(jiān)管評級已經(jīng)是第三方平臺中最高級別,因此適用的繳存比例僅為12%。以此計算,兩家平臺所需交存的金額分別在190億和180億左右。

隨著互聯(lián)網(wǎng)金融在金融行業(yè)中的地位越來越高,金融行業(yè)互聯(lián)網(wǎng)化的趨勢越演越烈,互聯(lián)網(wǎng)金融的系統(tǒng)性風(fēng)險應(yīng)該受到我們各方面的重視。

接下來,根據(jù)央行的報告,還可能從四個方面發(fā)力:

一是加快完善互聯(lián)網(wǎng)金融安全等方面的政策體系,建立互聯(lián)網(wǎng)金融技術(shù)行業(yè)及國家標(biāo)準(zhǔn),制定互聯(lián)網(wǎng)金融領(lǐng)域的金融數(shù)據(jù)安全使用管理辦法,構(gòu)建維護互聯(lián)網(wǎng)金融安全的技術(shù)體系;

二是按照“分類控制,分照管理”原則,加強監(jiān)管協(xié)調(diào)聯(lián)動,建立健全互聯(lián)網(wǎng)金融的準(zhǔn)入、退出機制和運行規(guī)范,為互聯(lián)網(wǎng)金融健康發(fā)展提供制度保障;

三是充分發(fā)揮中國互聯(lián)網(wǎng)金融協(xié)會與地方協(xié)會的作用,強化行業(yè)自律管理,搭建統(tǒng)一、公開的互聯(lián)網(wǎng)金融信息披露平臺,構(gòu)建以商業(yè)銀行作為第三方資金托管的機制,進一步完善互聯(lián)網(wǎng)金融消費權(quán)益保護體系,切實加強互聯(lián)網(wǎng)金融投資者權(quán)益保護;

四是加快金融科技在金融服務(wù)中的應(yīng)用,讓金融服務(wù)惠及更多領(lǐng)域,提升金融服務(wù)效率,推進普惠金融發(fā)展。

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論