電子發燒友App

電子發燒友App

在掀起密碼學貨幣的熱潮之后,Web 3.0 又裹挾著更多用例而來。Web 3.0 將創造更加多樣的交互方式,打破全球范圍內的交互壁壘,通過密碼學手段把來自個人、企業和機器的數據與高效的機器學習算法聯系起來,開創全新的市場和商業模式。

Web 3.0 必然會深刻影響我們的未來,不過這里面依舊存在一個問題,究竟哪些商業模式能夠推動經濟的可持續發展?

本文將深入探究 Web 3.0 已經實現或是有望實現的商業模式。不過在此之前,讓我們先簡要回顧一下 Web 2.0 時代突破重重障礙取得驚人成功的商業模式。

在我們踏上 Web 2.0 的商業模式發現之旅之前,不妨先看看 2004 年上市的 Google 在于 1998 年成立之后至 2002 年期間經歷了什么:

· 1999 年,雖然 Google 吸引了大批流量,卻找不到好的商業模式。其主要投資人 Mike Moritz (Sequoia Capital) 曾公開表示:“我們真的想不到(一個好的)商業模式,度過了一段迷茫又沮喪的時期。”

· 2001 年,Google 的收入是 8500 萬美元,其競爭對手 Overture 的收入則高達 2.88 億美元,CPM(每千次可見展示費用) 廣告模式在互聯網泡沫下一敗涂地。

· 2002 年,采用了 Overture 的廣告模式后,Google 接著開創了 AdWords Select(關鍵詞排名)廣告模式:即按點擊量付費的競價方式。

· 兩年之后的 2004 年,Google 84.7% 的互聯網搜索量并且以 232 億美元的估值和 27 億美元的年化收入上市。

經歷了 4 年的掙扎,Google 靠著對商業模式的細微調整,一躍成為全球市值最高的公司之一。

回首 Web 2.0 商業模式

背景

最早的線上內容只實現了電子報紙和電子電話簿……然而,時至今日,我們看到由 Alfonso Cuarón 執導的榮獲 10 項奧斯卡提名的電影《羅馬》在流媒體巨頭 Netflix 平臺上線。

市場

亞馬遜是從網上書店起家的,當時沒人看好這種商業模式……然而,時至今日,它已經成為電商界的巨頭,銷售從園藝工具、健康食品到云端基礎構架等一切商品。

開源軟件

開源軟件開發最開始是由一群業余愛好者發起的,他們的初衷非常理想主義,認為軟件應該是開放且惠及大眾的……然而,時至今日,整個網絡都在開源軟件上運行,創造了每年 4000 億美元的經濟價值,此外,Microsoft 以 75 億美元的價格收購了 Github ,而 Red Hat 每年為 Linux 提供服務可獲得 34 億美元的收入。

SaaS(Software as a services, 軟件即服務)

在 Web 2.0 時代的早期,人們可能無法想象,給專有基礎設施建設投入大筆資金之后,有一天可以通過瀏覽器來提供商業軟件,而且在經濟上完全可行……但現在,大多數 B2B 企業都是在 SaaS 模式上運行的。

共享經濟

過去,很難相信有人會愿意上搭乘陌生人的車或是將自己家的沙發位出租給游客……然而,Uber 和 AirBnB 現已成為全球最大的出租車運營商和住宿供應商,雖然這些車輛和住房都不是它們自己的。

廣告

雖然 Google 和 Facebook 早期發展迅猛,但是前幾年對于如何創收一直沒有明確的規劃……然而,最后發現這兩家公司都很適合廣告模型,創造了全球 58% 的數字廣告收入(在 2018 年達到 1110 億美元),現已成為 Web 2.0 時代最主要的商業模式。

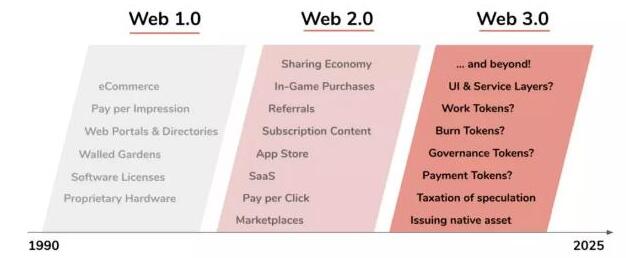

Web 3.0 商業模式的崛起

過去十年來,Web 3.0 的初始商業模式往往無法重復或擴展,也沒有試圖去復制 Web 2.0 的商業模式。我們堅信,雖然 Web 3.0 商業模式的可行性受到了懷疑,經過最聰慧的構建者反復試驗之后,未來幾年將會出現的價值非凡的模型。

通過探索較為成熟的 Web 3.0 商業模式,我們旨在了解這些商業模式未來將如何增值。

· 發行原生資產

· 持有原生資產,構建整個網絡

· 征收投機稅(交易所)

· 支付型代幣

· Burn token

· Work token

· 其它模型

發行原生資產

比特幣是開山鼻祖。它將工作量證明與中本聰共識相結合,創建了第一個拜占庭容錯的完全開放式點對點網絡。它的商業模式依托于原生資產 BTC ——一種具有可證稀缺性的數字代幣,作為出塊獎勵支付給礦工。隨后出現的以太坊、門羅和 ZCash 分別發行了 ETH 、XMR 和 ZEC 。

這些原生資產是網絡運行所必須的,它們的價值源自它們所提供的安全性:為提供算力的誠實礦工提供足夠高的經濟激勵,隨著原生資產價格的升高,惡意礦工發動攻擊的成本也會升高。反過來說,安全性越高,就越能推動對這個貨幣的需求,進而抬高其價格和價值。

持有原生資產,構建整個網絡

最早一批基于密碼學網絡建立起來的公司只有一個目標:讓他們的網絡變得更加成功且更有價值。為實現這一目標而創建的商業模式可以簡要概括為 “豐富原生資產庫、構建生態系統”。Blockstream 是 Bitcoin Core 最大的維護方之一,通過為比特幣網絡提供清算服務來創造價值。同樣地,ConsenSys 已經發展成了一個擁有上千名員工的大公司,共同為以太坊生態建設重要的基礎設施,致力于增加 ETH 的價值。

這種商業模式雖然能將企業和網絡完美契合,但是除了第一批先行者之外很難再由后來者復制:后面再想積聚一批有價值的原生資產是不可能的……如果不能持有足夠多的原生資產以期日后獲得成倍的回報,還有誰愿意嘔心瀝血來成立并維護一家公司呢?例如,除了央行(也就是美國的貨幣發行方)之外,其它公司沒有道理會采用一個單純依靠持有大量美元來推動美國經濟發展的商業模式。

對原生資產投機行為征稅

下一代商業模式聚焦于為原生資產搭建金融構架:交易所、托管機構和衍生物供應方。它們的商業目標很簡單——向那些對波動性資產投機感興趣的用戶提供服務。雖然 Coinbase、Bitstamp 和 Bitmex 之類的交易所已經發展成了獨角獸,但它們旨在提供便利性并提升底層網絡的價值,并不具有完全的壟斷性。由于底層網絡具有開放性和免許可性,不可能有公司通過設定訪問權限來保持壟斷地位,不過它們的流動性和品牌影響力會隨時間的流逝積淀下來。

支付型代幣

隨著代幣發售的興起,區塊鏈領域涌現出了一大波新項目,它們的商業模式都是基于各自網絡的支付型代幣創建的:通常是創建一個雙邊市場,強制參與者使用網絡中的原生代幣進行支付。其設想是,隨著整個網絡經濟發展,對有限的原生支付型代幣的需求會增加,從而拉動代幣價值的升高。雖然這種代幣模型的價值增長潛力尚無定論,但是顯然會給用戶帶來很多摩擦——交易雙方之間本來用 ETH 或 DAI 就能完成支付,現在卻需要加入額外的兌換流程。雖然在 2017 年代幣發行的熱潮下,支付型代幣的商業模式得到了廣泛應用,但是在過去的 9 個月里,正是因為這種模型會引起摩擦,所以很快就退出了發展前沿。

Burn token(銷毀型代幣)

通過發幣創收的社區、公司和項目不一定能讓代幣持有者直接獲得收益。 還有一種以回購/銷毀代幣為構想的商業模式,也就是 Binance(BNB)和 MakerDAO (MKR)的盈利模式。項目每獲得一筆收益(幣安的交易費和 MakerDAO 的穩定幣費),就會有相應的一部分原生代幣退出公開市場、被銷毀;因此,代幣的供應量會減少,導致代幣的價格提升。 對此 Arjun Balaji 寫過一篇文章(The Block)值得一看,他在文中指出了幣安幣的銷毀機制跟股權回購之間的差別:前者沒有分紅,也就沒有 “每幣收益” 一說。

Work Tokens(工作型代幣)

加密網絡中還有一種我們覺得比較可行的商業模式是工作型代幣:這種模型只聚焦于網絡中產生收益的供應端,旨在幫助用戶減少摩擦。比較好的例子是 Augur 的 REP 和 Keep Network的 KEEP 代幣。工作型代幣模型就好比是出租車牌照:服務提供方質押一定量的原生代幣,以此獲得為網絡有償工作的權利。工作型代幣模型的最強大之處在于能夠通過恩(工作報酬)威(罰沒機制)并施的方式來激勵參與者。除了通過激勵服務提供方誠實工作(通過工作型代幣綁定參與者利益)來賦予網絡安全性之外,還可以通過預測未來所有服務提供方的現金流來對工作型代幣進行估值(我們之前已經在這篇博文中分析過了這類代幣的優勢和估值方法)。簡而言之,對工作型代幣的估值應該基于網絡中所有服務提供方未來預期的現金流,可以根據整個網絡在定價和用途方面的設想進行建模。

還有很多正在探索中的模型值得一試

· 雙代幣模型:例如 MKR/DAI 和 SPANK/BOOTY ,其中一種資產來承擔使用過程中出現的價格波動,另一種資產則保持價格穩定,便于人們相互交易。

· 治理型代幣:能夠影響費用和開發優先權等參數,可以從分叉防范險的角度來估值。

· 代幣化證券:將現有資產(股票、商品期貨、發票或房產)數字化,基于其標的資產進行估價。標的資產具有可分割性和無邊界流動性,因此存在溢價的可能性。

· 功能交易費:類似于 BloXroute 和 Aztec Protocol 這樣的模型,針對某種代幣創建一個功能庫,用戶需要支付少量交易費來換取增強功能(例如可擴展性和隱私性)。

· Tech 4 Tokens:由 Starkware 團隊提出,希望能用他們的技術換取代幣投資——針對所有合作項目創建了一個庫。

· 為協議提供用戶體驗/用戶界面:就像 Veil 和 Guesser 搭建在 Augur 上,Balance 上架 MakerDAO 那樣,只收取少量手續費/推薦費和傭金。

· 網絡特定服務:目前包括質押服務(例如 Staked.us)、抵押債倉管理(例如,在抵押物價格低于清算值之前關閉抵押債倉)或是市場管理服務,如 OpenBazaar 上的 OB1 ,采用的是傳統收費模式(根據訂閱量或收入的百分比)。

· 流動性提供方:作為流動性提供方的應用本身沒有盈利性的商業模式。例如,自動做市商 Uniswap 的唯一盈利途徑就是提供流動性交易對。

總結

隨著如此多的商業模式涌現并處于探索之中,傳統的風險投資顯然還有發展空間。投資者和資本的作用正在隨之發生演化。在具有特定功能的網絡中,資本本身就可以轉化成其中的原生資產。從被動的網絡參與到獲得金融投資后自動化的網絡運行(例如,計算工作或流動性供給)再到直接對網絡施加主觀影響(例如,治理或抵押債倉風險評估),在這場由免信任型去中心化網絡推動下的組織模式轉型中,投資者必須重新找到自己的定位。

回首過去,Web 1.0 和 Web 2.0 都是經歷過反復的試驗才找到了合適的商業模式,造就了如今的科技行業巨頭。事實上,Web 3.0 也將踏上一場同樣艱辛的迭代之旅,一旦我們找到了合適的商業模式,將會發揮巨大的威力:在對信任依賴程度極低的場景下,個人和企業都將在不依賴于尋租中介的情況下在全新的范圍內進行交互。

如今,我們看到有上千個非常優秀的團隊正在推進這些模型的實現,或是探索全新的商業模式。由于這些模型可能不適合傳統構架,投資者或需適應新的角色,付出勞動并投入資本(我們的 Fabric Ventures 也是如此)。只要發現增值的空間和可能,我們就可以勇敢嘗試,因為付諸實踐的風險在逐日遞減。

工商網監

工商網監

評論