") 未來5年內(nèi)預計亞太地區(qū)將在RAN總收入中占據(jù)主導地位

未來5年內(nèi)預計亞太地區(qū)將在RAN總收入中占據(jù)主導地位

市場研究公司Dell‘Oro Group最近發(fā)布了2021年1月份全球RAN市場五年期(2021-2025年)預測報告。根據(jù)這份報告,全球RAN市場在短期內(nèi)仍將呈現(xiàn)增長狀態(tài)。Dell’Oro Group副總裁兼分析師Stefan Pongratz在一篇最新博客文章中概述了這份報告的重點,主要內(nèi)容如下:

隨著整體RAN市場正以近十年來的最快速度增長,并有望達到自中國運營商推出3G以來未見的收入水平,行業(yè)關(guān)心的一個根本問題是:在這一提高的基線下,考慮到RAN收入和無線資本密集度之間的歷史緊密聯(lián)系,未來是否還會有更大的增長空間?如果存在增長空間,那么這些增長將來自何處?

我們認為,隨著早期采用者繼續(xù)迅速推出5G,短期內(nèi)仍有增長空間。從4G到5G的轉(zhuǎn)變正以驚人的速度加快,并且遠快于預期。這并不是因為運營商希望提高ARPU,也不是因為他們希望從新應(yīng)用中獲得可觀的短期收益。相反,主要的驅(qū)動因素在于供應(yīng)方面,以及運營商希望擁有降低每比特成本的能力,并且在更大流量的數(shù)據(jù)套餐上具有差異化能力。

在RAN市場達到歷史新高后,我們預計RAN市場總收入將在MBB后峰值推出階段出現(xiàn)收益減少。同時,我們預計,與中國3G和4G峰值之后的市場收縮相比,中國5G市場后期的縮減幅度將不會那么嚴重。

盡管在覆蓋部署的峰值階段,預計資本密集度比率會出現(xiàn)一些偏差,但該預測(峰值后的回落幅度預計將接近之前跌幅的三分之二)主要取決于以下假設(shè):這些由新的固定資產(chǎn)和企業(yè)資本支出驅(qū)動的小型非傳統(tǒng)增長機會的總體上行趨勢,將在一定程度上抑制預測期尾期階段的下行趨勢。

即使仍處于在不明朗的經(jīng)濟環(huán)境,我們依舊對未來的機遇感到興奮的主要原因在于,除了從4G向5G的轉(zhuǎn)變之外,所有正在進行的平行努力掩蓋了有些不溫不火的高水平前景,它為現(xiàn)有企業(yè)和新進入者都提供了機遇。

這份2021年1月份全球RAN市場五年期(2021-2025年)預測報告的其他重點內(nèi)容包括:

·預計亞太地區(qū)將在RAN總收入中占據(jù)主導地位。

·在預測期內(nèi),宏蜂窩和small cell radio總出貨量預計將超過5000萬。

·毫米波投資正在迅速增長,到2025年,毫米波RAN收入有望增長一倍以上。

·包括移動網(wǎng)絡(luò)和專用固定網(wǎng)絡(luò)在內(nèi)的FWA RAN投資,預計未來五年內(nèi)將在整個RAN資本支出中所占的份額越來越大,這反映出了潛在的增長空間、各種技術(shù)的進步,以及對基礎(chǔ)網(wǎng)絡(luò)連接和高性能網(wǎng)絡(luò)連接的市場情緒的改善。

·相對與整體MBB投資而言,專用無線RAN收入仍然較小,但是相關(guān)活動正在增加,這得益于新頻譜的劃撥、終端設(shè)備生態(tài)系統(tǒng)的改善、技術(shù)的改進以及需要蜂窩QoS新用例的緊急情況。

·Open RAN總收入預計將占據(jù)2025年整體RAN市場的10%以上。

責任編輯:gt

-

運營商

+關(guān)注

關(guān)注

4文章

2419瀏覽量

45278 -

無線

+關(guān)注

關(guān)注

31文章

5553瀏覽量

175912 -

5G

+關(guān)注

關(guān)注

1360文章

48808瀏覽量

573295

發(fā)布評論請先 登錄

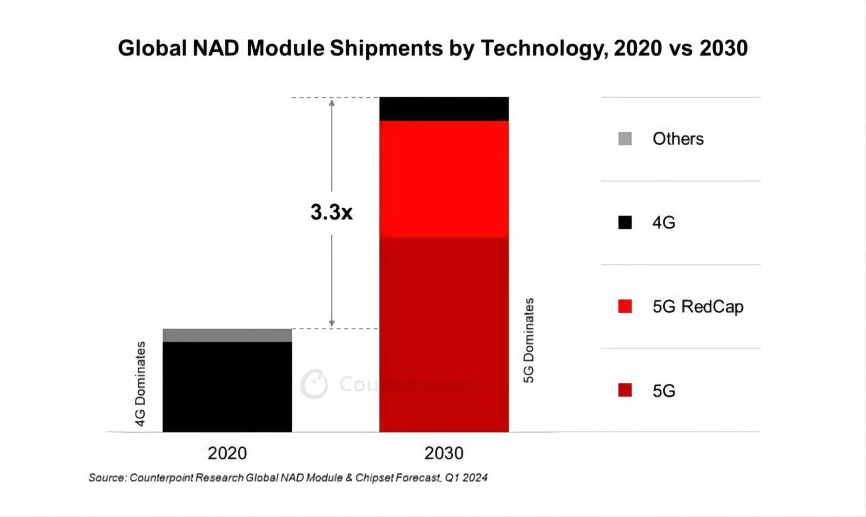

5G與5G RedCap將在2030年成車聯(lián)網(wǎng)主流,芯片和模組迎巨大產(chǎn)業(yè)機遇

華為面向亞太地區(qū)發(fā)布全新星河AI數(shù)據(jù)中心網(wǎng)絡(luò)方案

DigiKey 應(yīng)用與技術(shù)門戶平臺已針對亞太地區(qū)進行了本地化

愛立信和Telstr部署亞太地區(qū)首個高性能可編程網(wǎng)絡(luò)

中國在人形機器人產(chǎn)業(yè)鏈中占據(jù)主導地位

中國生成式AI軟件市場預計五年內(nèi)大幅增長

人工智能在未來戰(zhàn)爭中占主導地位?

Omdia:亞太區(qū)生成式人工智能將在2025年增長到242億

高通CEO:未來五年內(nèi)將具備AI手機

全球產(chǎn)能份額超72%,中國晶圓代工強勢崛起

FPT軟件在 “ IDC MarketScape:亞太地區(qū)SAP實施服務(wù)供應(yīng)商評估 ” 中被評為頭部企業(yè)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論