負極材料的成本與盈利分析

負極材料的成本與盈利分析

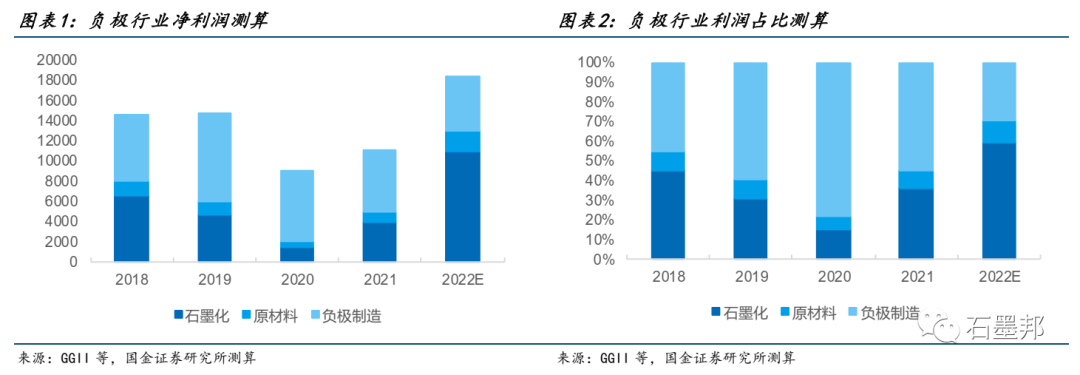

負極供需走向均衡,產業鏈利潤將重新分配。21 年-22 年 Q3,由于能耗雙控政策導致石墨化產能的緊張,負極經歷了一輪緊缺周期,整體產業鏈利潤持續提升。但從利潤分配來看,石墨化占據了絕大多數利潤,負極制造環節利潤占比從 2020 年的 78%降低至 21 年的 30%,平均噸利潤下降約 2000 元。22 年 Q4 開始,隨著負極頭部企業石墨化產能的釋放,石墨化價格逐步回歸, 負極供需趨于均衡,產業鏈利潤重新分配。部分降本將讓利給電池廠,而個體的負極廠商的盈利將取決于石墨化自供率及石墨化成本。

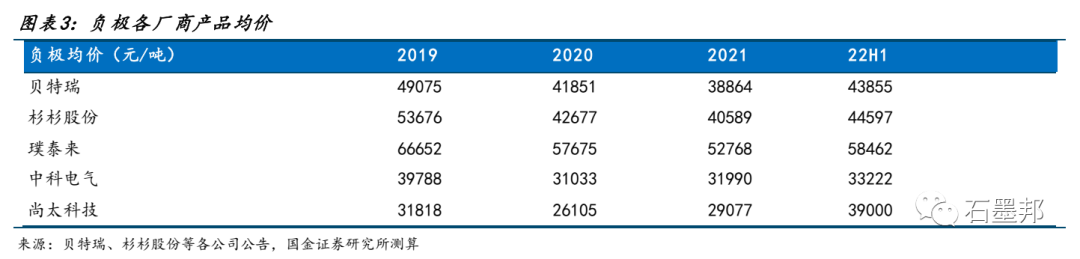

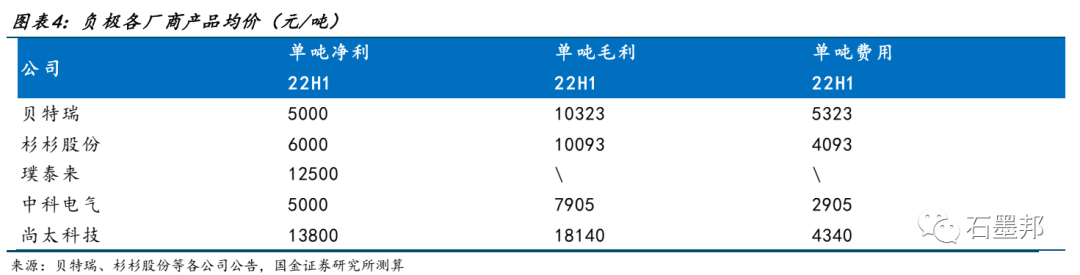

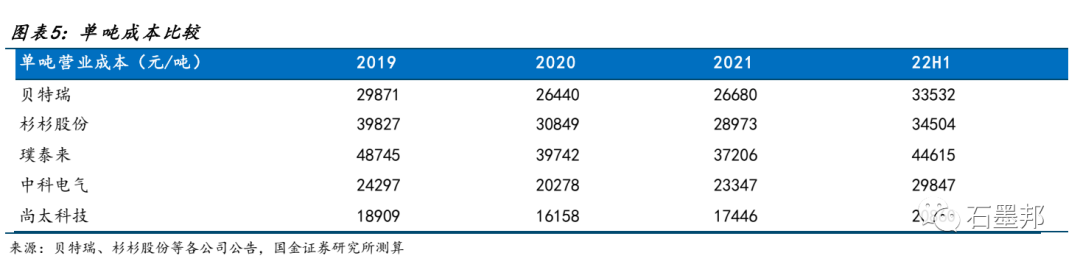

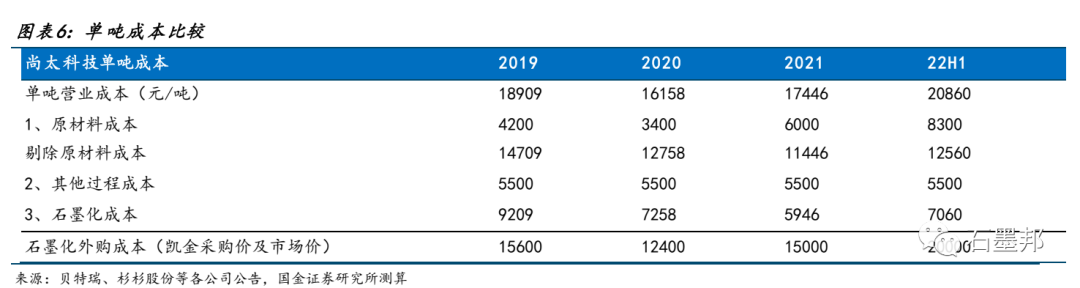

產品與成本共同影響負極盈利,高石墨化自供率受益。由于負極行業的差異化屬性,負極單噸盈利由成本+技術溢價共同構成,高端負極具有技術溢價,盈利水平較高,低端負極差異化較小,主要比拼成本。從單噸費用看,各家差異不大,主要在于單噸價格與營業成本,璞泰來、杉杉股份、中科電氣、貝特瑞、尚太科技 22 年 H1 單噸營業成本分別為 3.35、 3.45、 4.46、 2.98、 2.08 萬元/噸,尚太科技遠低于其他負極公司,主要由于石墨化自供率領先,受益石墨化價格上漲周期, 最終導致尚太科技 22H1 單噸凈利約為 1.38 萬元/噸,領先其他負極公司。

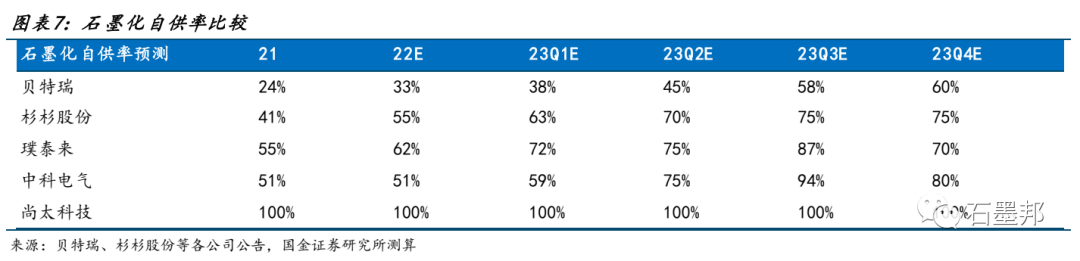

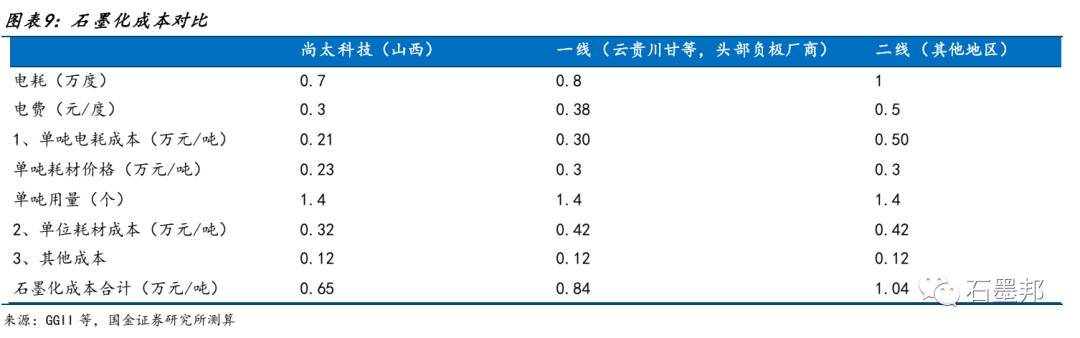

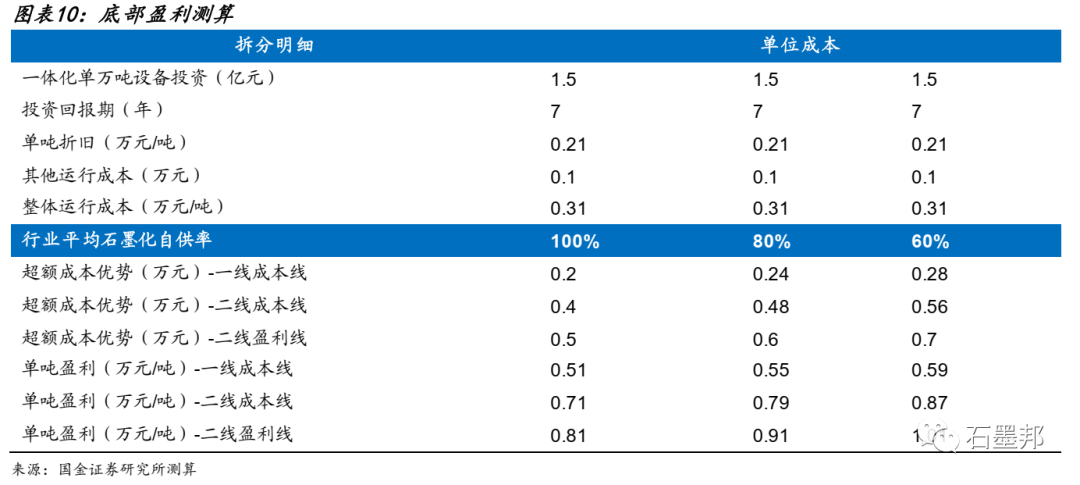

頭部負極廠商石墨化產能逐步釋放,開始比拼石墨化成本。考慮產能爬坡, 除貝特瑞以外, 我們預計 23 年 H2 開始各家負極廠商石墨化自供率均將達到 70%-80%水平,進行石墨化成本的比較。拆分石墨化成本看,目前尚太科技成本預計最低,單噸成本約為 6500 元,一線負極廠商預計 8500 元,二線代工廠商預計 10000 元,主要來源于電耗電費及耗材自制優勢。中性預測下, 80%行業平均自供率,打到二線成本線,預計成本最低的尚太科技噸利潤在 8000 元左右,若一線產能全部替代二線產能,尚太科技噸利潤預計在 5000-6000 元左右。

一、 如何對比負極各家盈利?

從行業角度看, 21-22 年石墨化緊缺導致負極緊缺,負極整體產業鏈單噸盈利水平呈現上升。但由于石墨化主要由第三方代工廠提供,因此雖總體利潤提升,但負極制造環節的單噸盈利及占比有所下降。

從個體看, 由于負極產品差異化較大,影響價格及成本,因此需要相結合來對比。

價格端:負極各家廠商的均價差別較大,這取決于成本+技術溢價。璞泰來、杉杉股份以中高端為主,產品均價領先,中科電氣、尚太以中端負極為主,主打性價比,均價相對偏低。

費用端:我們以 22 年 H1 拆分來看(璞泰來由于報表將石墨化、負極拆分,故剔除),單噸費用整體差異不大,中科電氣整體費用管控較好。

成本端:我們可以將負極的成本拆分為:1)石墨化+2)原材料 3)其他過程成本(如造粒粉碎篩分等)。主要是因為高端負極采用的原材料成本更高,但其他工序上的成本差異我們認為可以暫時忽略。

從單噸營業成本來看,尚太科技遠低于其他家,一方面尚太科技的產品均價要低(意味著原材料成本低),另一方面尚太科技生產成本低(意味著石墨化自供率高及成本較低)。結合行業及可比公司數據看,尚太科技石墨化成本遠低于市場價,是尚太科技單噸凈利保持高位的核心原因。

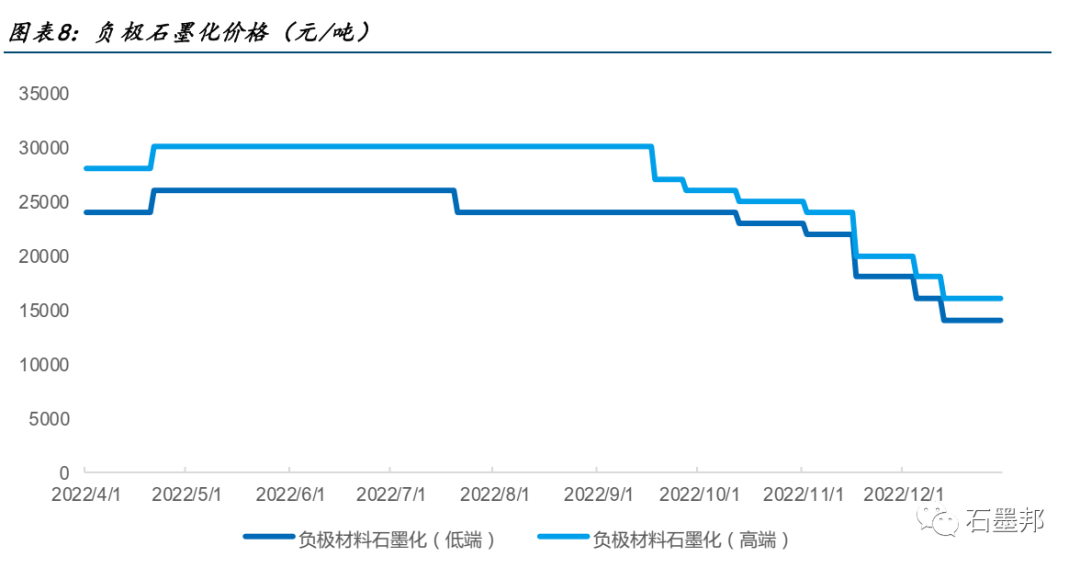

從后續看, 22 年 Q3 開始, 各家石墨化自供率在持續提升, 目前高端負極石墨化價格 1.6 萬元/噸,低端負極石墨化價格 1.4 萬元/噸,預計 23 年負極石墨化價格進一步回歸。

二、 負極成本優勢與穩態底部盈利測算

從 23 年開始,由于負極整體石墨化自供率提升,各家負極廠商將進一步比拼石墨化成本。我們將石墨化成本拆分為:

1)耗材 2)電耗 3)折舊和其他,我們以尚太科技進行單位盈利的對比測算。

1、電耗:尚太全流程電耗約為 1 萬度,我們剔除掉其他過程電耗 0.3 萬度,石墨化電耗約為 0.7 萬度,頭部新產能預計做到 0.8 萬度,二線做到 1 萬度,高端坩堝爐可能更高,但與低端負極不具備可比性。

2、耗材:噸耗材部分自制,成本比其他家預計低 1k。

3、其他:假設比較接近。

綜合下來,尚太科技石墨化噸成本約在 6500 元/噸,而一線預計在 8500 元/噸,二三線為 10000 元/噸,成本差異主要來源于耗材自制以及電費、 電耗差異。

-

石墨

+關注

關注

2文章

112瀏覽量

18822 -

負極材料

+關注

關注

12文章

177瀏覽量

14864

原文標題:負極材料的成本與盈利分析

文章出處:【微信號:Recycle-Li-Battery,微信公眾號:鋰電聯盟會長】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

PanDao:制造成本影響分析軟件工具

國內貼片電阻與MLCC受原材料影響分析

水系電池金屬負極腐蝕問題綜述

XRF技術在材料分析中的應用

熱重分析儀在材料研究中的應用

探究PCB做板成本:從材料到工藝的全面分析

工商網監

工商網監

評論