") 汽車智能化為車規(guī)級(jí)芯片帶來(lái)的發(fā)展與變化

汽車智能化為車規(guī)級(jí)芯片帶來(lái)的發(fā)展與變化

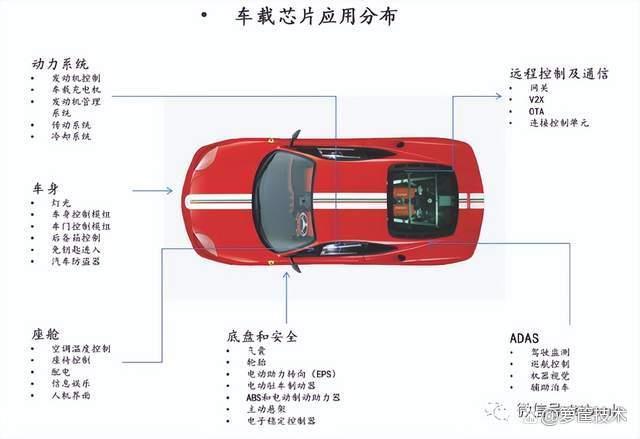

汽車“三化”提速,車載芯片得到廣泛應(yīng)用

隨著電動(dòng)化、網(wǎng)聯(lián)化和智能化的提速,汽車芯片廣泛應(yīng)用在動(dòng)力系統(tǒng)、車身、座艙、底盤和安全等諸多領(lǐng)域。

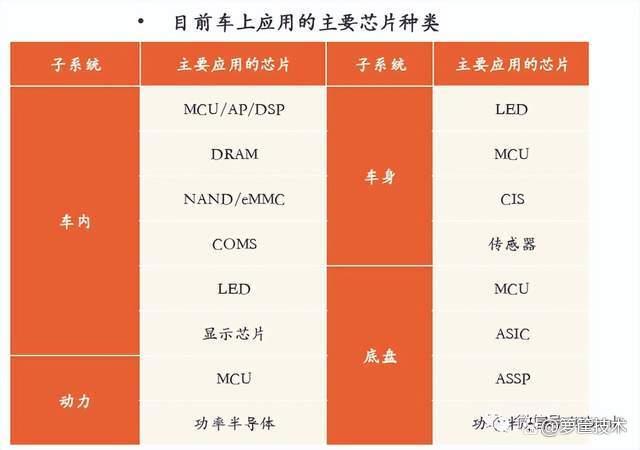

汽車芯片種類較為龐雜,主要分四類:

一是功能芯片,主要是指MCU(微控制器芯片)和存儲(chǔ)器,其中MCU負(fù)責(zé)具體控制功能的實(shí)現(xiàn),承擔(dān)設(shè)備內(nèi)多種數(shù)據(jù)的處理診斷和運(yùn)算;

二是主控芯片,在智能座艙、自動(dòng)駕駛等關(guān)鍵控制器中承擔(dān)核心處理運(yùn)算任務(wù)的SoC,內(nèi)部集成了CPU、GPU、NPU、ISP等一系列運(yùn)算單元;

三是功率半導(dǎo)體,主要是IGBTs和MOSFETs;

四是傳感器芯片,包括導(dǎo)航、CIS和雷達(dá)等。

車規(guī)級(jí)芯片開發(fā)、認(rèn)證和導(dǎo)入測(cè)試周期長(zhǎng),上車門檻高

相比于消費(fèi)級(jí)芯片,車規(guī)級(jí)芯片驗(yàn)證周期較長(zhǎng)(3-5年),進(jìn)入Tier1或車廠需要進(jìn)行嚴(yán)苛的認(rèn)證工作。認(rèn)證工作主要有兩項(xiàng):1)北美汽車產(chǎn)業(yè)所推的AEC-Q100(IC);2)符合零失效(ZeroDefect)的供應(yīng)鏈品質(zhì)管理標(biāo)準(zhǔn)ISO/TS 16949 規(guī)范。

整體來(lái)看,汽車芯片主要關(guān)注三個(gè)方面:1)可靠性要求,相關(guān)標(biāo)準(zhǔn)包括AEC-Q100、IATF 16949規(guī)范、各國(guó)法規(guī)及車廠要求等;2)設(shè)計(jì)壽命,20年以上;3)高安全性要求, 包括功能安全國(guó)際標(biāo)準(zhǔn)ISO 26262、ISO 21448預(yù)期功能安全、ISO21434等。

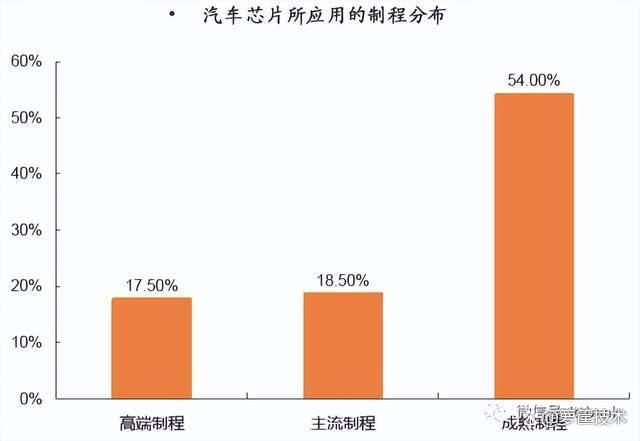

汽車功能芯片以成熟工藝為主,主控芯片在持續(xù)追求高端制程

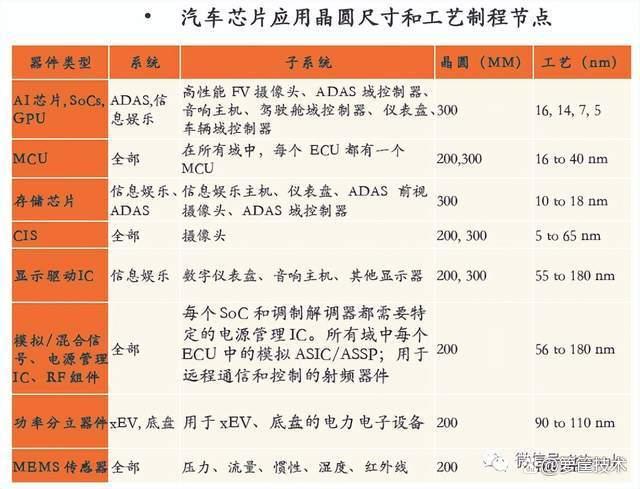

不同汽車芯片對(duì)工藝的要求存在較大差異。

1)功能芯片主要是依靠成熟制程。汽車芯片由于不受空間限制,高集成度的要求并不是非常緊迫,而且主要功能芯片用在發(fā)電機(jī)、底盤、安全等低算力領(lǐng)域,安全性、可靠性和低成本成為主要考慮因素,成熟工藝正好符合此類芯片的需求。

因此,我們看到,汽車上大部分所需芯片的制造技術(shù)是15 年前或更早的。為了進(jìn)一步降低成本,芯片行業(yè)在2000年之后開始使用300 毫米晶圓,但大部分舊的200 毫米的生產(chǎn)線仍在繼續(xù)使用。

2)主控芯片持續(xù)向高端制程邁進(jìn)。近年來(lái),隨著汽車智能化的發(fā)展,更高級(jí)別的自動(dòng)駕駛對(duì)高算力的急迫需求,正在推動(dòng)著汽車算力平臺(tái)制程向7納米及以下延伸。

汽車芯片以Tier2的身份參與市場(chǎng),與Tier1和主機(jī)廠關(guān)系牢固

汽車芯片廠商一般作為Tier2(二級(jí)供應(yīng)商)參與整個(gè)汽車供應(yīng)鏈,傳統(tǒng)芯片(功能芯片)廠商競(jìng)爭(zhēng)格局相對(duì)穩(wěn)定,英飛凌、恩智浦、瑞薩、意法半導(dǎo)體、TI等公司位居市場(chǎng)前列,在MCU、功率半導(dǎo)體、傳感器等細(xì)分賽道上,都有著自己的專長(zhǎng),與Tier1(一級(jí)供應(yīng)商)形成了牢固的供應(yīng)關(guān)系。

近年來(lái),隨著自動(dòng)駕駛對(duì)算力要求的提升,大算力尤其是AI芯片需求上升,智能計(jì)算、消費(fèi)級(jí)賽道的玩家開始進(jìn)入該領(lǐng)域,我國(guó)一些創(chuàng)業(yè)企業(yè)在該領(lǐng)域也有了一席之地。

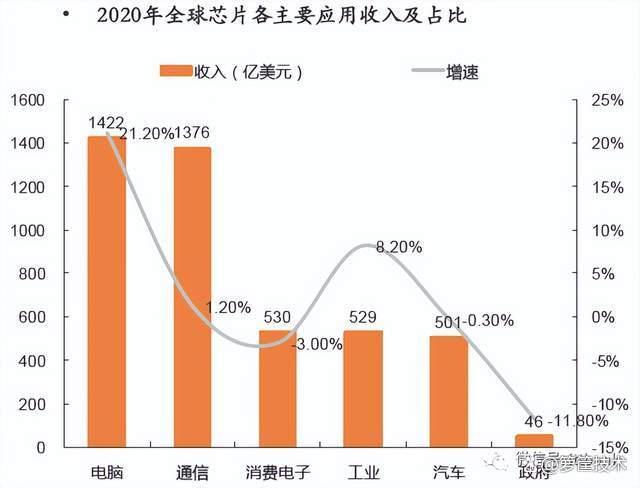

汽車芯片占全球半導(dǎo)體應(yīng)用的12%,MCU和模擬電路等占比居前

整體規(guī)模看,汽車芯片占整個(gè)集成電路市場(chǎng)的10%上下。據(jù)SIA數(shù)據(jù)顯示,2020年汽車芯片收入規(guī)模達(dá)到501億美元,同比下降0.3%,占整個(gè)芯片市場(chǎng)的比重為12%。從產(chǎn)品結(jié)構(gòu)上看,MCU、模擬電路占比居前。據(jù)ICVTank數(shù)據(jù)顯示,2019年全球汽車芯片中,MCU占比達(dá)到30%,模擬電路占29%,傳感器約為17%,邏輯電路占10%,分立器件和存儲(chǔ)器市場(chǎng)份額均為7%。市場(chǎng)格局變化不大。

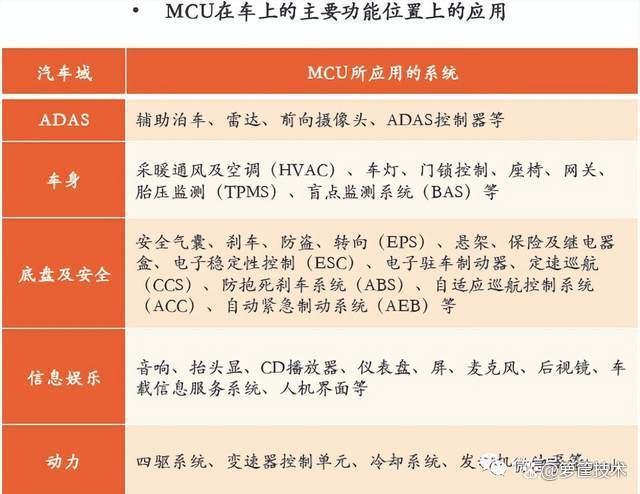

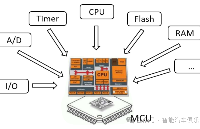

MCU是功能芯片的主角,新能源汽車中應(yīng)用明顯增多

MCU是把中央處理器、存儲(chǔ)、定時(shí)器、輸入輸出接口集成在同一個(gè)芯片上的微控制單元,也稱單片機(jī)。MCU主要用于自動(dòng)控制的產(chǎn)品和設(shè)備,可應(yīng)用于工業(yè)、汽車、通訊與計(jì)算機(jī)、消費(fèi)類電子領(lǐng)域。其中,汽車是MCU最大的應(yīng)用領(lǐng)域,傳統(tǒng)汽車單車會(huì)平均用到70個(gè)左右,而新能源汽車則需要用到300多個(gè),應(yīng)用領(lǐng)域包括ADAS、車身、底盤及安全、信息娛樂(lè)、動(dòng)力系統(tǒng)等,幾乎無(wú)處不在。

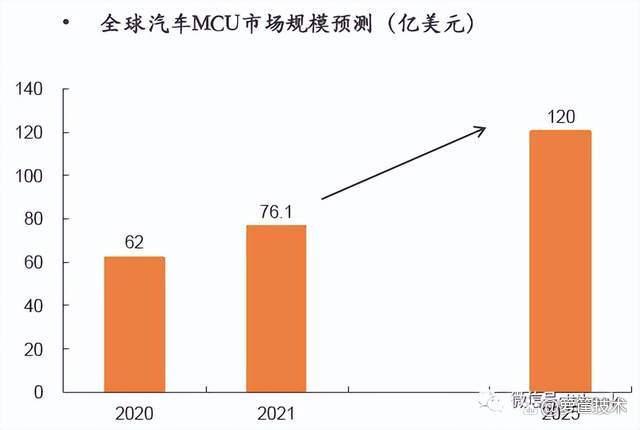

汽車MCU將延續(xù)較快增長(zhǎng),市場(chǎng)格局固化且難以改變

汽車MCU將延續(xù)較快增長(zhǎng)。IC Insights統(tǒng)計(jì)數(shù)據(jù)顯示,2020年全球車用MCU市場(chǎng)規(guī)模為62億美元。2021年,汽車MCU需求旺盛,市場(chǎng)規(guī)模大幅增長(zhǎng)23%,達(dá)到76.1億美元;2025年,市場(chǎng)規(guī)模預(yù)計(jì)將達(dá)到近120億美元,對(duì)應(yīng)2021-2025年復(fù)合平均增速為14.1%,該復(fù)合增速明顯高于未來(lái)三年整體MCU市場(chǎng)的增速8%。

車載MCU群雄割據(jù)的局面在持續(xù)。不同廠商的產(chǎn)品難以相互替代,很大一部分原因是,MCU產(chǎn)品架構(gòu)具有獨(dú)特性,找到第二家產(chǎn)品進(jìn)行替換的可能性不大,這也給整個(gè)產(chǎn)業(yè)鏈帶來(lái)了潛在的風(fēng)險(xiǎn)。

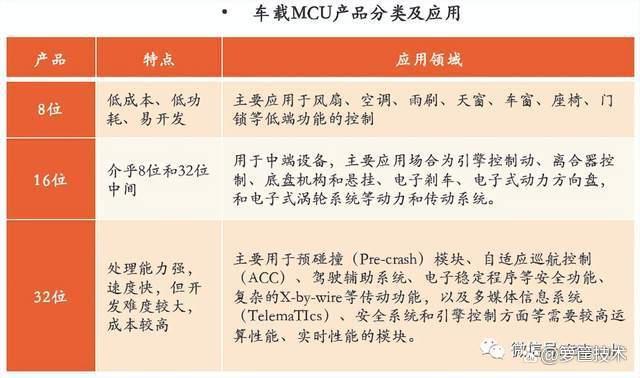

32位車載MCU是主流產(chǎn)品,未來(lái)占比還將繼續(xù)擴(kuò)大

車載MCU按照位寬劃分,主要包括8位、16位和32位三類產(chǎn)品。其中,8位主要應(yīng)用于一些簡(jiǎn)單場(chǎng)景的控制,比如空調(diào)、風(fēng)扇、雨刷器、車窗等;32位則主要面向的是對(duì)自動(dòng)化、算力、實(shí)時(shí)性要求比較高的領(lǐng)域,占比接近80%,是主流;16位性能和成本處于中間位置,主要應(yīng)用于動(dòng)力和安全領(lǐng)域。

從產(chǎn)品趨勢(shì)上看,未來(lái)32位產(chǎn)品占比還將繼續(xù)提升,主要是對(duì)16位產(chǎn)品的替代。隨著汽車對(duì)精細(xì)化控制需求的增加,32位產(chǎn)品在傳動(dòng)和安全在經(jīng)過(guò)一段時(shí)間驗(yàn)證之后,占比還會(huì)上升。

座艙芯片將支持“一芯多屏”,智能化提升將帶動(dòng)芯片需求

智能座艙芯片主要支持信息娛樂(lè)和儀表盤,參與者相對(duì)較多。

智能座艙滲透率的提升將為座艙SOC提供增長(zhǎng)動(dòng)力。據(jù)IHS統(tǒng)計(jì),全球市場(chǎng)及中國(guó)市場(chǎng)的智能座艙新車滲透率逐年遞增,預(yù)計(jì)2025年將分別增長(zhǎng)至59.4%、75.9%。從趨勢(shì)上看,座艙芯片將重點(diǎn)向“一芯多屏”方向發(fā)展,即一塊大芯片同時(shí)為液晶儀表盤、信息娛樂(lè)屏等提供支撐。芯片本身也將朝著小型化、集成化、高性能化的方向發(fā)展。

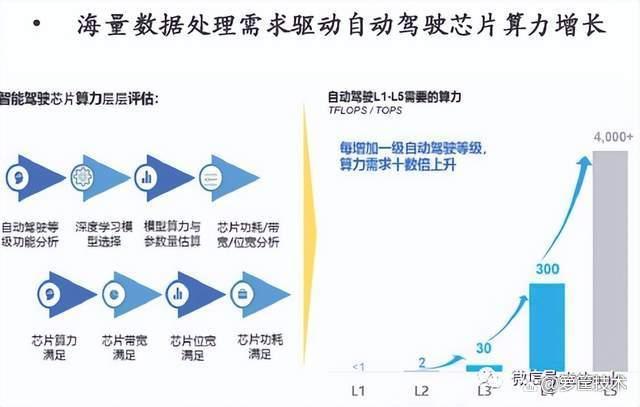

自動(dòng)駕駛芯片參與者增多,大算力、開放化成為趨勢(shì)

自動(dòng)駕駛的核心是人工智能算法的應(yīng)用,對(duì)自動(dòng)駕駛主控芯片的要求主要是足夠強(qiáng)的算力,一般都是采用CPU+加速芯片的模式進(jìn)行異構(gòu)計(jì)算。

自動(dòng)駕駛芯片的供應(yīng)方式可分為軟硬件一體式方案和軟硬件分離的開放式方案,開放式方案受歡迎程度在上升。

傳感器在中高速、低速自動(dòng)駕駛場(chǎng)景都在應(yīng)用

工況的不同需要選擇不同的傳感器:

1)行車主要運(yùn)行工況為中高速,需要選用檢測(cè)距離較遠(yuǎn)的傳感器。目前應(yīng)用的傳感器主要有:攝像頭、毫米波雷達(dá)、激光雷達(dá)。

2)泊車運(yùn)行在低速,一般選用檢測(cè)距離10m內(nèi)傳感器。目前應(yīng)用傳感器主要有:雷達(dá)、攝像頭。

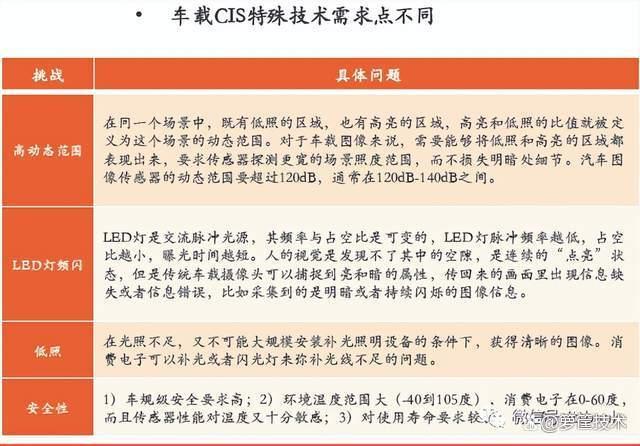

攝像頭是車上應(yīng)用最廣泛的傳感器之一,其核心是COMS圖像傳感器(CIS)。相比于消費(fèi)級(jí)CIS,車載CIS需要解決更多的出行工況的具體問(wèn)題,比如高動(dòng)態(tài)范圍、LED燈頻閃、低照和安全性保證等。目前,安森美、韋爾股份在這個(gè)市場(chǎng)上處于領(lǐng)先地位。

車載CIS受益于自動(dòng)駕駛落地,市場(chǎng)規(guī)模將快速提升

車載CIS是ADAS的核心傳感器,可以彌補(bǔ)雷達(dá)在物體識(shí)別上的缺陷,也是最接近人類視覺(jué)的傳感器,其在汽車領(lǐng)域應(yīng)用廣泛。CIS從早期用于行車記錄、倒車影像、泊車環(huán)視等場(chǎng)景,正逐步延伸到智能座艙內(nèi)行為識(shí)別和ADAS輔助駕駛,應(yīng)用潛力開始凸顯。

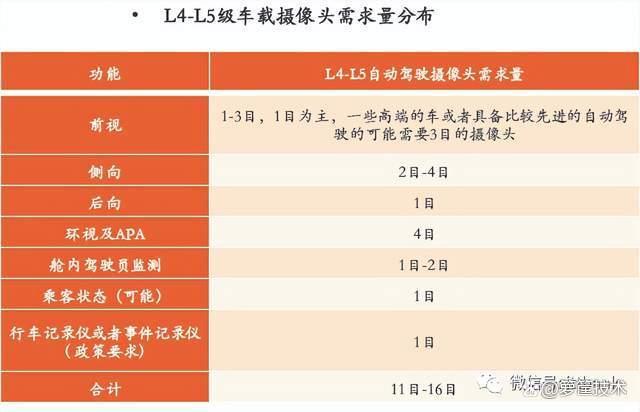

由于新增了自動(dòng)駕駛功能,汽車的攝像頭需求量將快速增加,相應(yīng)CIS的需求量也將明顯提升。如果在2023年能夠?qū)崿F(xiàn)L3以上級(jí)自動(dòng)駕駛的落地,單車攝像頭數(shù)量有望上升到11目到16目左右。結(jié)合全球每年8000萬(wàn)到1億輛的汽車銷量,攝像頭需求量最多可能在16億顆左右,CIS均價(jià)可能在5美金以上,市場(chǎng)規(guī)模可能達(dá)到80億-100億美元。

功率半導(dǎo)體:IGBT應(yīng)用廣泛,本土廠商正在發(fā)力

功率半導(dǎo)體是新能源汽車中使用最多的半導(dǎo)體器件之一。新能源車電池普遍使用高壓電路,對(duì)電池輸出的高電壓進(jìn)行電壓變化的需求大幅上升,因此需要大量DC/AC逆變器、變壓器、整流器等大量用到功率半導(dǎo)體。其中,IGBT下游應(yīng)用中,30%來(lái)自于新能源汽車。

隨著國(guó)內(nèi)新能源車滲透率的提升,IGBT等功率半導(dǎo)體的需求也將實(shí)現(xiàn)快速增長(zhǎng)。國(guó)內(nèi)廠商如時(shí)代電氣、比亞迪半導(dǎo)體、斯達(dá)半導(dǎo)、新潔能等廠商正在加快在這個(gè)領(lǐng)域發(fā)力。

總結(jié):汽車芯片供應(yīng)鏈將重塑

隨著汽車“三化”的推進(jìn)、汽車電子電氣架構(gòu)的升級(jí),以及新能源汽車的占比在迅速提升,汽車芯片的需求隨之持續(xù)增加。缺芯之后,車廠開始嘗試改變傳統(tǒng)的供應(yīng)鏈合作模式,不完全依托以前的Tier1去維系與芯片廠商的關(guān)系,選擇與芯片廠商直接合作,共同研發(fā)設(shè)計(jì)、制造和封裝芯片,提高對(duì)整個(gè)芯片產(chǎn)業(yè)鏈的掌控能力。同時(shí),主流芯片制造商也在大幅擴(kuò)產(chǎn),預(yù)計(jì)可以提升中長(zhǎng)期的供應(yīng)能力,但短期壓力仍難以緩解。

貞光科技深耕汽車電子、工業(yè)及軌道交通領(lǐng)域十余年,為客戶提供車規(guī)MCU、車規(guī)電容、車規(guī)電阻、車規(guī)晶振、車規(guī)電感、車規(guī)連接器等車規(guī)級(jí)產(chǎn)品和汽車電子行業(yè)解決方案,成立于2008年的貞光科技是三星、VIKING、紫光芯能、基美、國(guó)巨、泰科、3PEAK思瑞浦等國(guó)內(nèi)外40余家原廠的授權(quán)代理商。

免責(zé)聲明:本文源自網(wǎng)絡(luò),文中觀點(diǎn)不代表貞光科技立場(chǎng),如有侵權(quán)請(qǐng)聯(lián)系刪除。

-

車規(guī)級(jí)芯片

+關(guān)注

關(guān)注

2文章

270瀏覽量

12886

發(fā)布評(píng)論請(qǐng)先 登錄

車規(guī)級(jí)和消費(fèi)級(jí)有什么區(qū)別?為什么自動(dòng)駕駛需要車規(guī)級(jí)?

貞光科技:紫光國(guó)芯車規(guī)DDR3在智能駕駛與ADAS中的應(yīng)用

杰發(fā)科技亮相2025年兩輪車智能化技術(shù)發(fā)展大會(huì)

泰矽微車規(guī)觸控芯片產(chǎn)品介紹

漢思新材料:車規(guī)級(jí)芯片底部填充膠守護(hù)你的智能汽車

愛(ài)普生車規(guī)級(jí)晶振SG2520CAA智能汽車電子系統(tǒng)的應(yīng)用

長(zhǎng)電科技車規(guī)級(jí)封裝技術(shù)推動(dòng)智能底盤創(chuàng)新發(fā)展

瓴芯電子車規(guī)級(jí)智能高邊開關(guān)產(chǎn)品簡(jiǎn)介

兆易創(chuàng)新車規(guī)閃存芯片GD25/55LX系列榮獲高工智能汽車“年度產(chǎn)品技術(shù)創(chuàng)新獎(jiǎng)”

泰晶科技推動(dòng)車規(guī)級(jí)芯片產(chǎn)業(yè)創(chuàng)新發(fā)展

中國(guó)車規(guī)級(jí)芯片產(chǎn)業(yè)白皮書

IAR支持旗芯微車規(guī)級(jí)MCU,助力汽車行業(yè)智能化發(fā)展

東風(fēng)汽車已成功研發(fā)出三款車規(guī)級(jí)芯片

如何辨別符合車規(guī)級(jí)標(biāo)準(zhǔn)的電子元器件?

車規(guī)級(jí)控制芯片概述及供應(yīng)商10強(qiáng)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論