") 展望2024: 中國AI算力能否引爆高性能計(jì)算和大模型訓(xùn)練的新革命?

展望2024: 中國AI算力能否引爆高性能計(jì)算和大模型訓(xùn)練的新革命?

★算力;算法;人工智能;高性能計(jì)算;高性能;高互聯(lián);生成式人工智能;StableDiffusion;ChatGPT;CoPilot;文本創(chuàng)建;圖像生成;代碼編寫;大語言模型;多模態(tài)大模型;預(yù)訓(xùn)練;邊緣計(jì)算;液冷;HPC;冷板式液冷;Bard;AlphaGo;深度學(xué)習(xí);AI服務(wù)器;GPU服務(wù)器;H100;A100;B100;X100;InfiniBand;L40S;PC;AI PC;PC集群; CoWoS; SoIC+CoWoS;MI300;PCfarm

2023年是人工智能發(fā)展的重要轉(zhuǎn)折年,企業(yè)正在從業(yè)務(wù)數(shù)字化邁向業(yè)務(wù)智能化。大模型的突破和生成式人工智能的興起為企業(yè)實(shí)現(xiàn)產(chǎn)品和流程的革新提供了先進(jìn)工具,引領(lǐng)產(chǎn)業(yè)邁入智能創(chuàng)新的新階段。在這個(gè)新時(shí)代,企業(yè)不再僅關(guān)注如何增強(qiáng)智能化能力,而更加注重如何利用人工智能實(shí)現(xiàn)產(chǎn)品和流程的革新。

大模型和生成式人工智能的發(fā)展將引發(fā)計(jì)算范式、產(chǎn)業(yè)動(dòng)能和算力服務(wù)格局的變革。未來,人工智能算力基礎(chǔ)設(shè)施將向高性能和高互聯(lián)等方向演進(jìn),以滿足大規(guī)模參數(shù)和數(shù)據(jù)集的訓(xùn)練和調(diào)優(yōu)需求。

從感知智能到生成式智能,人工智能算力需求迅速增長,推動(dòng)了人工智能服務(wù)器市場的發(fā)展。全球人工智能硬件市場規(guī)模預(yù)計(jì)將從2022年的195億美元增長到2026年的347億美元,而中國市場的人工智能服務(wù)器市場規(guī)模預(yù)計(jì)在2027年將達(dá)到134億美元。

中國市場對智能算力供給能力的衡量標(biāo)準(zhǔn)正在加速演變,從硬件性能轉(zhuǎn)向應(yīng)用效果。技術(shù)提供商需要以應(yīng)用為導(dǎo)向、系統(tǒng)為核心,構(gòu)建靈活可擴(kuò)展的集群,提高算力利用率,以滿足市場對資源需求。與此同時(shí),人工智能技術(shù)的持續(xù)創(chuàng)新和落地將在知識管理、對話式應(yīng)用、銷售和營銷、代碼生成等領(lǐng)域帶來廣泛應(yīng)用。

為什么要對算力的發(fā)展和預(yù)測進(jìn)行研究呢?從科技創(chuàng)新的角度來看,算力是推動(dòng)人工智能、大數(shù)據(jù)、物聯(lián)網(wǎng)等技術(shù)發(fā)展的關(guān)鍵基礎(chǔ)設(shè)施。具有世界領(lǐng)先水平的算力可以極大地促進(jìn)我國在全球科技競爭中的地位,推動(dòng)創(chuàng)新型國家建設(shè)的進(jìn)程。對于經(jīng)濟(jì)發(fā)展來說,算力提升可以為產(chǎn)業(yè)互聯(lián)網(wǎng)、智慧城市、智能制造等產(chǎn)業(yè)的發(fā)展提供強(qiáng)大的動(dòng)力。隨著算力的進(jìn)一步增強(qiáng),可以進(jìn)一步優(yōu)化產(chǎn)業(yè)鏈條,提高生產(chǎn)效率,拉動(dòng)經(jīng)濟(jì)增長。另外,對于信息社會來說,日益增強(qiáng)的算力將進(jìn)一步推進(jìn)信息化進(jìn)程,使信息化成為我國社會發(fā)展的重要驅(qū)動(dòng)力。為公共服務(wù)、教育、醫(yī)療、交通等領(lǐng)域的信息化提供更好的基礎(chǔ)支撐。藍(lán)海大腦致力于為企業(yè)提供創(chuàng)新的智能化解決方案。在人工智能領(lǐng)域,通過不斷創(chuàng)新和落地,為企業(yè)的數(shù)字化轉(zhuǎn)型和算力提升提供有力支持。

中國人工智能算力發(fā)展現(xiàn)狀

一、人工智能發(fā)展邁入新階段

1、全球:生成式人工智能興起,產(chǎn)業(yè)步入關(guān)鍵轉(zhuǎn)折點(diǎn)

2023年人工智能經(jīng)歷破圈式發(fā)展,以ChatGPT、GitHub CoPilot和Stable Diffusion等生成式人工智能應(yīng)用和工具為代表,極大地提升了文本創(chuàng)建、圖像生成、代碼編寫和研發(fā)流程等工作智能體驗(yàn),顯著提高了生產(chǎn)力和生產(chǎn)水平。

大模型和生成式人工智能興起表明人工智能正從特定任務(wù)如圖像識別和語音識別邁向更為擬人的智能水平,具備自主學(xué)習(xí)、判斷和創(chuàng)造等能力。對企業(yè)而言,關(guān)注點(diǎn)已從增加智能化轉(zhuǎn)向如何利用人工智能實(shí)現(xiàn)產(chǎn)品和流程革新。大模型通過海量數(shù)據(jù)訓(xùn)練和模型調(diào)優(yōu),展現(xiàn)出更精準(zhǔn)執(zhí)行和更強(qiáng)大場景可遷移性,為元宇宙、城市治理、醫(yī)療健康、科學(xué)研究等綜合復(fù)雜場景中廣泛應(yīng)用提供更為優(yōu)越的解決方案。

全球企業(yè)對生成式人工智能的態(tài)度

當(dāng)前,全球各國均致力于加強(qiáng)對大型模型和生成式人工智能的支持,推動(dòng)人工智能技術(shù)迅速發(fā)展和廣泛應(yīng)用。以下是各國主要?jiǎng)酉颍?/p>

1)美國

一直在推動(dòng)人工智能領(lǐng)域創(chuàng)新,通過支持基礎(chǔ)和應(yīng)用研究,建立在大模型和生成式人工智能方面的領(lǐng)先地位。白宮發(fā)布《國家人工智能研發(fā)戰(zhàn)略計(jì)劃》,鼓勵(lì)持續(xù)創(chuàng)新,并強(qiáng)調(diào)在控制安全風(fēng)險(xiǎn)前提下推動(dòng)人工智能應(yīng)用。

2)歐洲

受多方面因素影響,歐洲地區(qū)對技術(shù)降本增效的關(guān)注度較高。然而,對生成式人工智能在安全和隱私方面存在較多顧慮,因此歐盟通過《人工智能法案》強(qiáng)調(diào)對透明度和風(fēng)險(xiǎn)評估要求,并加強(qiáng)對倫理和數(shù)據(jù)隱私監(jiān)管。

3)亞太地區(qū)

亞太地區(qū)國家,如中國、印度、新加坡、韓國和日本,都在積極推進(jìn)國家人工智能戰(zhàn)略,著力推動(dòng)大規(guī)模生成式人工智能項(xiàng)目實(shí)施。各國政府通過投資和政策支持,推進(jìn)人工智能在不同領(lǐng)域廣泛應(yīng)用。

4)中國

中國政府大力支持生成式人工智能研究,企業(yè)和科研機(jī)構(gòu)也在加速推動(dòng)相關(guān)研究和應(yīng)用。中國人工智能的發(fā)展在東南亞地區(qū)產(chǎn)生溢出效應(yīng),促使該地區(qū)相關(guān)產(chǎn)業(yè)發(fā)展。

針對復(fù)雜模型和大規(guī)模訓(xùn)練需求,市場對高性能計(jì)算資源需求不斷提升。高算力、高互聯(lián)、算力泛在性和多元化成為關(guān)鍵趨勢,推動(dòng)算力生態(tài)的開放和融合。

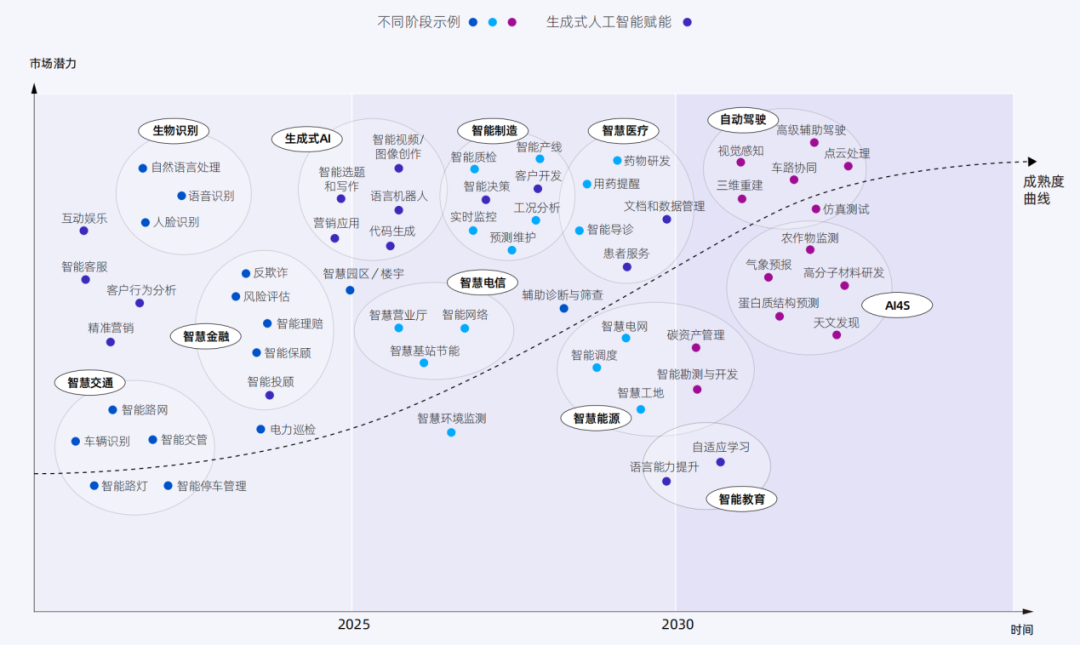

不同領(lǐng)域模型類型豐富多樣,為企業(yè)業(yè)務(wù)智能化提供廣泛可能性。大模型在創(chuàng)作、自動(dòng)駕駛、零售、醫(yī)療和金融等領(lǐng)域展示強(qiáng)大的應(yīng)用潛力,推動(dòng)整個(gè)人工智能產(chǎn)業(yè)鏈發(fā)展。

生成式人工智能生態(tài)價(jià)值鏈圖譜

二、人工智能算力及應(yīng)用

1、算法和模型: 加速模型迭代以探索行業(yè)實(shí)踐

人工智能的發(fā)展受大模型參數(shù)擴(kuò)大推動(dòng),由技術(shù)領(lǐng)軍企業(yè)如OpenAI、谷歌、Meta、微軟等主導(dǎo),千億到萬億級參數(shù)大模型正迅速崛起,引領(lǐng)智能涌現(xiàn)的潮流。

1)大語言模型成為突破口

大語言模型在自然語言處理領(lǐng)域取得顯著進(jìn)展,支持翻譯、文章生成、問題回答等任務(wù)。國內(nèi)外企業(yè)不斷嘗試不同技術(shù)路線的大語言模型,但通用模型無法提供創(chuàng)新企業(yè)持續(xù)競爭力,因此垂直領(lǐng)域的數(shù)據(jù)、場景化模型優(yōu)化和工程化解決方案成為關(guān)鍵。

2)多模態(tài)模型的升級

大模型技術(shù)發(fā)展推動(dòng)多模態(tài)模型不斷升級。多模態(tài)模型實(shí)現(xiàn)圖像、文本、語音等模態(tài)的統(tǒng)一表示和相互生成,覆蓋多個(gè)領(lǐng)域。頭部企業(yè)在多模態(tài)大模型領(lǐng)域布局,并在通用性和子領(lǐng)域優(yōu)化上不斷提升體驗(yàn)和技術(shù)。

3)智能涌現(xiàn)受多因素影響

智能涌現(xiàn)不僅與參數(shù)量相關(guān),還受模型設(shè)計(jì)、數(shù)據(jù)集、訓(xùn)練方法、模型架構(gòu)、任務(wù)類型和計(jì)算資源等多方面因素影響。企業(yè)需根據(jù)任務(wù)和模型設(shè)計(jì)確定參數(shù)量,而算力服務(wù)商需要提供全方位服務(wù),包括硬件、軟件和算法,共同提高大模型準(zhǔn)確性和可用性。

4)預(yù)訓(xùn)練大模型成為選擇

預(yù)訓(xùn)練大模型是人工智能產(chǎn)業(yè)發(fā)展重要選擇,通過大規(guī)模數(shù)據(jù)和知識預(yù)訓(xùn)練,結(jié)合應(yīng)用場景微調(diào),實(shí)現(xiàn)高效率“工業(yè)化”開發(fā)。

2、AI軟件基礎(chǔ)設(shè)施: 加速大模型的應(yīng)用落地

人工智能持續(xù)發(fā)展離不開底層服務(wù)支撐和軟件平臺優(yōu)化。尤其在大模型技術(shù)應(yīng)用和應(yīng)用落地過程中,面臨著算力、數(shù)據(jù)、效果和成本等多維度挑戰(zhàn)。

1)算力資源需求

大模型技術(shù)創(chuàng)新和應(yīng)用要求海量的算力資源,尤其在分布式訓(xùn)練中,對于擁有大規(guī)模加速卡的人工智能服務(wù)器集群需求非常高。缺乏足夠的算力資源將影響對大模型的高質(zhì)量技術(shù)創(chuàng)新。

2)高效算力供給

大模型訓(xùn)練不僅需要龐大算力規(guī)模,還需要考慮算力平臺設(shè)計(jì)的復(fù)雜性。大規(guī)模算力節(jié)點(diǎn)可能導(dǎo)致效率下降,因此在算力平臺設(shè)計(jì)上需要考慮如何提高算力使用效率,以降低訓(xùn)練時(shí)長和算力成本。

3)優(yōu)質(zhì)數(shù)據(jù)服務(wù)

優(yōu)質(zhì)數(shù)據(jù)集對于訓(xùn)練高質(zhì)量模型至關(guān)重要。在大模型預(yù)訓(xùn)練階段,對數(shù)據(jù)進(jìn)行精準(zhǔn)、高效清洗、集成、變換和規(guī)約,提高數(shù)據(jù)質(zhì)量,降低噪音和錯(cuò)誤數(shù)據(jù)的影響,從而提升算法準(zhǔn)確性和泛化能力。

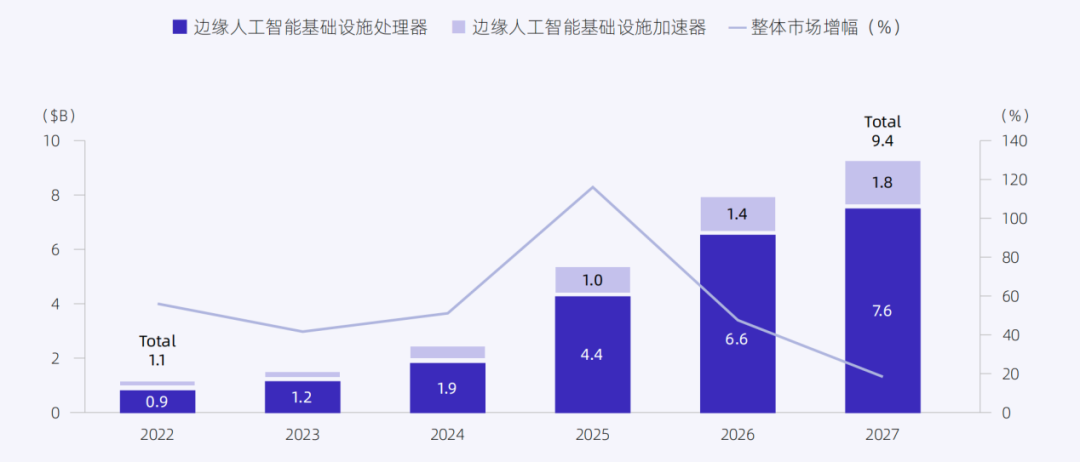

此外,邊緣計(jì)算對人工智能和機(jī)器學(xué)習(xí)的依賴度逐漸提高,成為未來發(fā)展趨勢。邊緣人工智能、5G邊緣計(jì)算、邊緣即服務(wù)等將在邊緣計(jì)算技術(shù)中發(fā)揮重要作用。全球邊緣人工智能基礎(chǔ)設(shè)施的發(fā)展預(yù)計(jì)將呈現(xiàn)顯著增長,成為邊緣計(jì)算技術(shù)重要組成部分。

全球邊緣人工智能基礎(chǔ)設(shè)施處理器和加速器市場規(guī)模,2022-2027

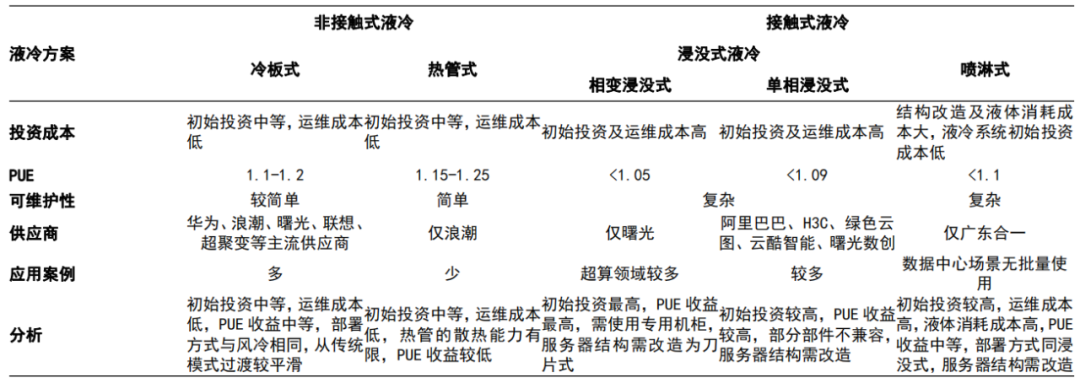

3、配套設(shè)施:液冷有望成為算力中心標(biāo)配,國產(chǎn)算力率先推進(jìn)

液冷有望成為智算中心主流。隨著AI計(jì)算、HPC計(jì)算等高性能計(jì)算需求的不斷提升,CPU、GPU等計(jì)算芯片正朝著高算力和高集成方向發(fā)展,這同時(shí)導(dǎo)致了單顆計(jì)算芯片功耗的顯著提升。目前,Intel的多款CPU芯片的熱設(shè)計(jì)功耗(TDP)已經(jīng)超過350W,而Nvidia的H100系列GPU芯片的TDP更高達(dá)700W。在通用服務(wù)器中,CPU/GPU等計(jì)算芯片的功耗占比約為50%左右,而在AI服務(wù)器中,計(jì)算芯片的功耗占比更高達(dá)80%以上。

CPU/GPU TDP 變化趨勢

展望明年,運(yùn)營商將迅速推進(jìn)液冷技術(shù)的應(yīng)用,計(jì)劃在2024年進(jìn)行規(guī)模測試。三大運(yùn)營商此前聯(lián)合發(fā)布《電信運(yùn)營商液冷技術(shù)白皮書》,旨在加速液冷技術(shù)采用。按照白皮書的規(guī)劃,2023年將重點(diǎn)進(jìn)行技術(shù)驗(yàn)證,全面驗(yàn)證液冷技術(shù)的性能,以降低能源使用效率(PUE),并積累規(guī)劃、建設(shè)與維護(hù)等技術(shù)能力。到2024年,運(yùn)營商將啟動(dòng)規(guī)模測試,其中新建的數(shù)據(jù)中心項(xiàng)目將有10%進(jìn)行規(guī)模試點(diǎn)應(yīng)用液冷技術(shù)。到2025年,預(yù)計(jì)將有50%以上的數(shù)據(jù)中心項(xiàng)目應(yīng)用液冷技術(shù)。

運(yùn)營商液冷應(yīng)用規(guī)劃

目前,液冷方式主要以冷板式液冷為主導(dǎo)。冷板式液冷相對于其他液冷技術(shù),改造難度低,成本可控,因此市場應(yīng)用較為廣泛。據(jù)IDC報(bào)告,截至2023年上半年,我國服務(wù)器中冷板式液冷的比例已達(dá)到約90%,而浸沒式液冷的滲透率僅為10%。浸沒式液冷的大規(guī)模應(yīng)用仍然面臨核心技術(shù)問題,需要解決冷卻工質(zhì)等方面的挑戰(zhàn)。

液冷技術(shù)對比

4、人工智能算力服務(wù)和云: 根據(jù)算力需求優(yōu)化服務(wù)模式

近年來,人工智能的廣泛應(yīng)用帶來更高算力需求,推動(dòng)算力提供方式的重大改變。企業(yè)IT基礎(chǔ)架構(gòu)逐漸從傳統(tǒng)采購模式向公有云遷移,人工智能aaS服務(wù)成為用戶便捷、快速部署應(yīng)用的選擇。然而,人工智能應(yīng)用對算力提出更高要求,呈現(xiàn)出算力資源集中、技術(shù)門檻提高等特征。大模型和生成式人工智能的快速發(fā)展將為人工智能算力服務(wù)市場帶來新機(jī)遇。

1)大模型訓(xùn)練和推理需要更大的算力投入,特別是生成式人工智能處于起步階段,隨著應(yīng)用的普及,更多用戶將投身其中。對于短期內(nèi)不具備自建人工智能算力數(shù)據(jù)中心用戶,使用算力服務(wù)成為理想選擇。

2)超大規(guī)模云服務(wù)器提供商和人工智能解決方案提供商具有強(qiáng)大技術(shù)能力和大模型開發(fā)基礎(chǔ),能夠進(jìn)行快速迭代。人工智能算力服務(wù)有助于中小企業(yè)快速應(yīng)用生成式人工智能技術(shù),為業(yè)務(wù)發(fā)展提供迅速支持。

當(dāng)前用戶主要面臨如何將人工智能技術(shù)應(yīng)用到企業(yè)業(yè)務(wù)場景的挑戰(zhàn),需要合作伙伴的技術(shù)和時(shí)間投入,同時(shí)降低開發(fā)門檻,讓人工智能更好地服務(wù)各行業(yè)。

5、應(yīng)用:企業(yè)積極投入以滿足大模型時(shí)代的應(yīng)用需求

在人工智能單點(diǎn)技術(shù)應(yīng)用方面,根據(jù) 2023年人工智能技術(shù)的應(yīng)用現(xiàn)狀調(diào)研的結(jié)果,計(jì)算機(jī)視覺仍為最主要的應(yīng)用技術(shù)類型,以生物識別和圖像技術(shù)為主,語音技術(shù)的應(yīng)用程度緊隨其后,而自然語言處理仍處在相對早期發(fā)展階段,從調(diào)研的樣本來看,已經(jīng)采用的企業(yè)不超過三成,但從未來三年計(jì)劃采用情況來看,自然語言處理類應(yīng)用將快速落地,66%的企業(yè)表示將在未來三年采用該應(yīng)用場景。

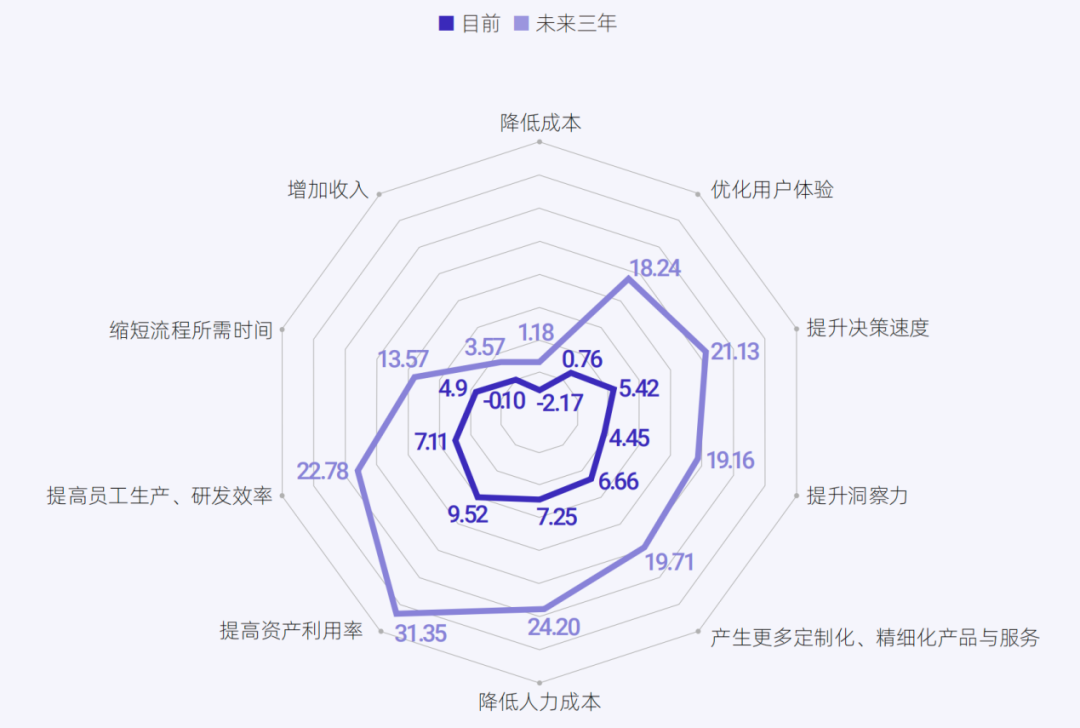

對于企業(yè)而言,人工智能對企業(yè)帶來的價(jià)值正愈加顯著,尤其體現(xiàn)在提高資產(chǎn)利用率、提高員工生產(chǎn)及研發(fā)效率、提升產(chǎn)品與服務(wù)三方面。據(jù)IDC調(diào)查顯示,企業(yè)在未來三年由人工智能所產(chǎn)生的價(jià)值將大幅提升,尤其在提高資產(chǎn)利用率、降低人力成本、提升洞察力、提升決策速度和優(yōu)化用戶體驗(yàn)等幾個(gè)方面。

人工智能目前及未來三年對企業(yè)產(chǎn)生的價(jià)值

生成式人工智能應(yīng)用在2023年迅速發(fā)展,將為各行業(yè)帶來更多機(jī)遇。不僅可以提高效率、質(zhì)量和創(chuàng)新能力,還能加速實(shí)際應(yīng)用的滲透,特別是在金融、制造、醫(yī)療等領(lǐng)域,為行業(yè)發(fā)展帶來新的競爭優(yōu)勢。

1)金融行業(yè)

金融行業(yè)對人工智能投入迅速增加,主要集中在風(fēng)險(xiǎn)管控、反欺詐、基于RPA的流程自動(dòng)化等方面。在大數(shù)據(jù)支持下,銀行通過建立專屬信貸評級和審批系統(tǒng),顯著降低借貸風(fēng)險(xiǎn),提高效率,實(shí)現(xiàn)便捷化、智能化、綠色化的目標(biāo)。

2)智能制造

人工智能的革新推動(dòng)了制造業(yè)的發(fā)展,智能產(chǎn)線、預(yù)測性維護(hù)、自動(dòng)化生產(chǎn)、運(yùn)營優(yōu)化和實(shí)時(shí)監(jiān)控等應(yīng)用場景得到廣泛采用。未來,智能決策、遠(yuǎn)程操作以及生成式人工智能將加速在制造業(yè)的落地應(yīng)用。

3)智能產(chǎn)線

實(shí)現(xiàn)產(chǎn)品性能和質(zhì)量可視化預(yù)測,幫助企業(yè)優(yōu)化生產(chǎn)計(jì)劃和提高產(chǎn)品設(shè)計(jì)效率。

4)預(yù)測性維護(hù)

通過數(shù)據(jù)收集和分析,預(yù)測設(shè)備故障,減少停機(jī)時(shí)間,提高生產(chǎn)效率。

5)自動(dòng)化生產(chǎn)

控制和優(yōu)化生產(chǎn)線自動(dòng)化過程,包括生產(chǎn)計(jì)劃、機(jī)器參數(shù)調(diào)整和供應(yīng)鏈管理。

6)運(yùn)營優(yōu)化和實(shí)時(shí)監(jiān)控

通過大數(shù)據(jù)分析,揭示潛在問題,提供優(yōu)化建議,實(shí)現(xiàn)生產(chǎn)過程的改進(jìn)。

7)智能決策和遠(yuǎn)程操作

實(shí)現(xiàn)設(shè)備和生產(chǎn)線的自主決策和遠(yuǎn)程操作,提高自適應(yīng)性和效率。

8)智慧醫(yī)療

人工智能在醫(yī)療行業(yè)廣泛應(yīng)用,影響醫(yī)學(xué)診斷、患者監(jiān)測、個(gè)性化治療等方面。深度學(xué)習(xí)技術(shù)和大數(shù)據(jù)分析提高了醫(yī)學(xué)圖像的自動(dòng)分析,實(shí)現(xiàn)了更準(zhǔn)確的診斷,同時(shí)通過傳感器和實(shí)時(shí)數(shù)據(jù)分析,提供個(gè)性化治療建議,加速新藥研發(fā)。

9)AI4S (人工智能應(yīng)用于科學(xué))

科學(xué)領(lǐng)域利用人工智能進(jìn)行數(shù)據(jù)分析、實(shí)驗(yàn)?zāi)M、新藥研發(fā)等,推動(dòng)科學(xué)研究取得更多階段性成果。

中國人工智能應(yīng)用場景發(fā)展,2023

三、AI 算力基建迎來高增

2023年上半年,OpenAI在AI領(lǐng)域嶄露頭角,推動(dòng)一系列重要技術(shù)進(jìn)展。

自然語言處理方面,ChatGPT和Google的Bard等對話機(jī)器人的問世顯著促進(jìn)該領(lǐng)域的發(fā)展,引領(lǐng)新一輪語言模型的涌現(xiàn),使語言處理能力大幅提升。

自動(dòng)機(jī)器學(xué)習(xí)(AutoML)方面取得進(jìn)一步突破,實(shí)現(xiàn)對數(shù)據(jù)預(yù)處理和超參數(shù)調(diào)優(yōu)等任務(wù)的自動(dòng)化,有效縮短數(shù)據(jù)科學(xué)家的工作時(shí)間,提高工作效率。

生成式AI技術(shù)在上半年同樣迎來成熟期,根據(jù)用戶提示生成文本、圖像等內(nèi)容,廣泛應(yīng)用于創(chuàng)作和輔助工作領(lǐng)域。

深度學(xué)習(xí)算法不斷改進(jìn),在圖像分類、目標(biāo)檢測等任務(wù)上性能顯著提升,已廣泛運(yùn)用于自動(dòng)駕駛、醫(yī)療等行業(yè)。

為滿足AI計(jì)算需求,邊緣計(jì)算技術(shù)迎來進(jìn)一步發(fā)展,使得數(shù)據(jù)處理更為實(shí)時(shí)高效,同時(shí)Google推出新一代TPU加速芯片。

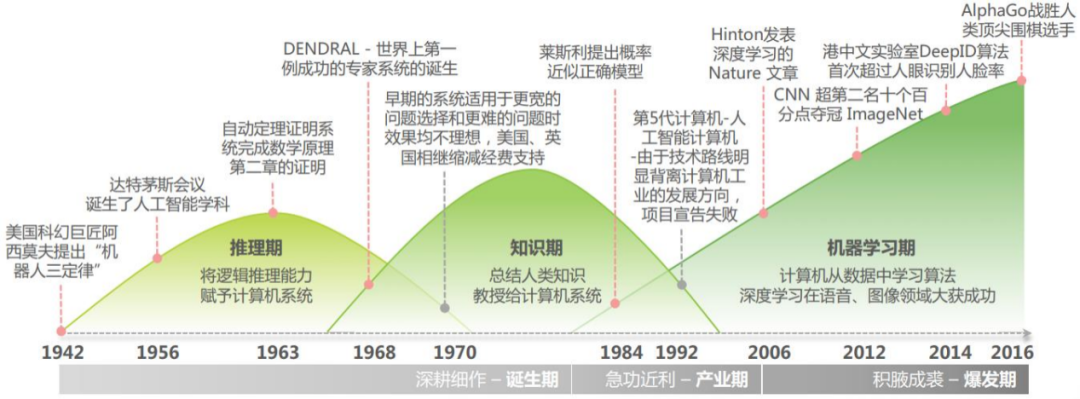

1、人工智能經(jīng)歷低谷與繁榮后迎來爆發(fā)增長階段

人工智能的發(fā)展經(jīng)歷三個(gè)關(guān)鍵階段:推理期,知識期,機(jī)器學(xué)習(xí)期。

推理期指的是從20世紀(jì)50年代到70年代初,通過賦予機(jī)器邏輯推理能力,就能實(shí)現(xiàn)機(jī)器的智能。

知識期則是上世紀(jì)70年代,人們逐漸認(rèn)識到判斷和決策不僅需要推理能力,還需要大量知識。

機(jī)器學(xué)習(xí)期,從20世紀(jì)80年代開始,機(jī)器學(xué)習(xí)成為一個(gè)獨(dú)立的學(xué)科領(lǐng)域,相關(guān)技術(shù)不斷涌現(xiàn)。深度學(xué)習(xí)模型和AlphaGo等增強(qiáng)學(xué)習(xí)的雛形在這一時(shí)期被發(fā)明。盡管早期系統(tǒng)效果不理想,但是到2010年至今,語音識別和計(jì)算機(jī)視覺等領(lǐng)域取得巨大進(jìn)展,圍繞語音和圖像等人工智能技術(shù)的創(chuàng)業(yè)公司大量涌現(xiàn),實(shí)現(xiàn)從量變到質(zhì)變的飛躍。

人工智能技術(shù)發(fā)展歷程

2、全球AI市場快速升溫,新AI應(yīng)用不斷涌現(xiàn)

全球AI市場在AI算法不斷發(fā)展迭代的推動(dòng)下呈現(xiàn)迅猛增長,帶來新的AI應(yīng)用不斷涌現(xiàn),并推動(dòng)現(xiàn)有應(yīng)用快速整合AI功能。據(jù)SensorTower數(shù)據(jù),2023年上半年AI應(yīng)用下載量同比增長114%,超過3億次,創(chuàng)下2022年全年水平。ChatGPT、Lensa AI等AI應(yīng)用備受用戶認(rèn)可,AI應(yīng)用內(nèi)購收入在2023年上半年同比增長175%,接近4億美元,美國市場占據(jù)AI應(yīng)用內(nèi)購收入的55%。

3、算力需求高增,催生新經(jīng)濟(jì)增長點(diǎn)

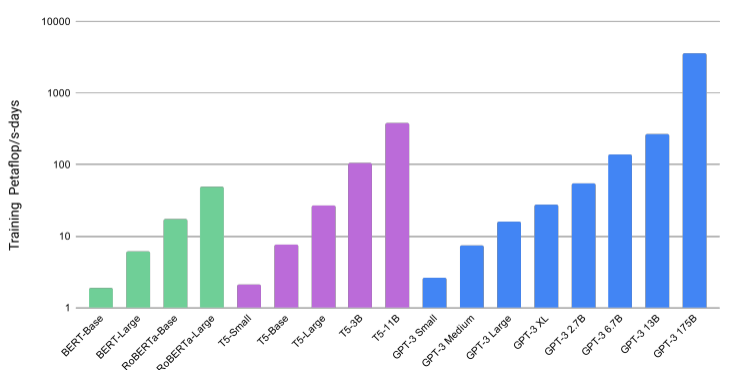

生成式AI發(fā)展成為當(dāng)前趨勢,對算力需求顯著提升,進(jìn)而推動(dòng)GPU需求增長。生成式AI整合GAN、CLIP、Transformer、Diffusion等算法,以及多模態(tài)等AI技術(shù),數(shù)據(jù)、算力、算法是其不可或缺的三大關(guān)鍵。據(jù)TrendForce數(shù)據(jù),生成式AI需要大量數(shù)據(jù)進(jìn)行訓(xùn)練,尤其對高性能GPU需求巨大。以ChatGPT背后GPT模型為例,其訓(xùn)練參數(shù)從2018年的約1.2億個(gè)增長至2020年的近1800億個(gè),以NVIDIA A100為計(jì)算基礎(chǔ),未來商用可能需要2萬顆至3萬顆GPU。

生成式AI算力不僅提升新興產(chǎn)業(yè)發(fā)展,為傳統(tǒng)產(chǎn)業(yè)轉(zhuǎn)型升級提供支撐。算力融入傳統(tǒng)制造業(yè)推動(dòng)企業(yè)智能化改造和數(shù)字化轉(zhuǎn)型,在新興產(chǎn)業(yè)中算力的整合促進(jìn)新業(yè)態(tài)、新模式、新應(yīng)用發(fā)展,成為推動(dòng)新興產(chǎn)業(yè)增長的重要?jiǎng)恿ΑK懔︶尫艛?shù)據(jù)等新型生產(chǎn)要素創(chuàng)新活力,云計(jì)算、大數(shù)據(jù)、區(qū)塊鏈、元宇宙等的興起都依賴于強(qiáng)大的算力。

Chatgpt潛在算力需求

算力發(fā)展全球格局

一、算力: AI 服務(wù)器滲透率提升,驅(qū)動(dòng)計(jì)算、數(shù)通硬件需求

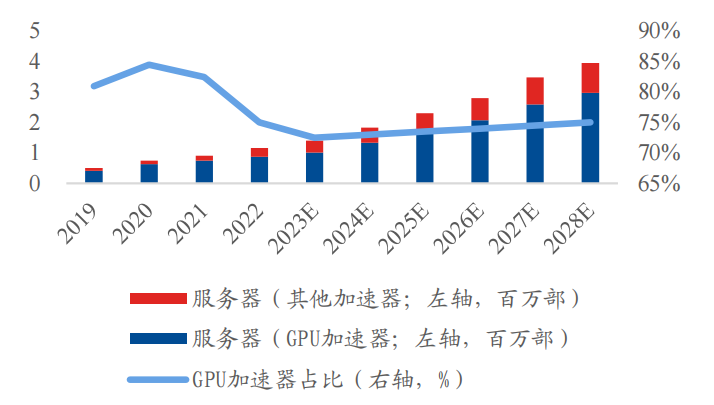

AI 芯片軍備競賽將持續(xù)推動(dòng)產(chǎn)品升級,中長期供給或?qū)⒍嘣V卸唐诳矗珹I 模型發(fā)展、競爭仍將推升 AI 芯片出貨量和規(guī)格;長期看,AI 芯片需求將注重投入產(chǎn)出比和總擁有成本(TCO),重心預(yù)估將從 AI 大模型訓(xùn)練轉(zhuǎn)向 AI 垂直模型訓(xùn)練和 AI 推理。根據(jù) Yole 報(bào)告,AI 服務(wù)器(含 GPU 及其他加速器)2028 年滲透率有望從 2023 年的接近 10%增至超過 18%,其中約 70%-75%為 GPU 服務(wù)器。

加速器服務(wù)器規(guī)模及 GPU 服務(wù)器占比(左側(cè)百萬部;右側(cè)%)

1、訓(xùn)練算力端:英偉達(dá)一枝獨(dú)秀,AMD、Intel 迎頭追趕

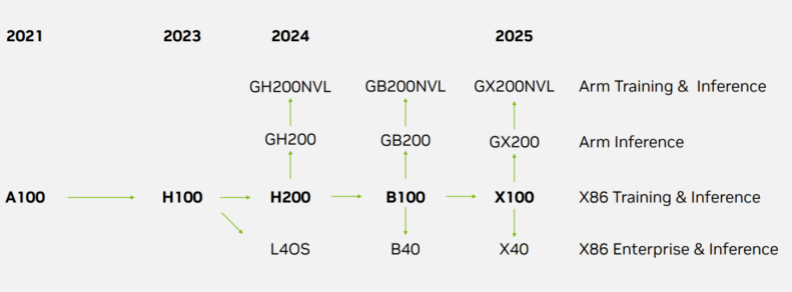

英偉達(dá)占據(jù)AI訓(xùn)練領(lǐng)域主導(dǎo)地位,目前AI芯片市場份額達(dá)70%。其數(shù)據(jù)中心GPU產(chǎn)品A100和H100廣泛應(yīng)用于AI訓(xùn)練領(lǐng)域。英偉達(dá)在2023年11月推出H100的內(nèi)存升級版本H200,同時(shí)預(yù)計(jì)在2024年推出B100,2025年推出X100,加速芯片升級的節(jié)奏,迭代周期縮短至1年。

在競爭對手方面,AMD預(yù)計(jì)在2024年服務(wù)器GPU訂單將超過20億美元,而Intel到2024年的服務(wù)器GPU訂單也將達(dá)到20億美元。盡管這兩家公司明年服務(wù)器GPU出貨有望增加,但全年總出貨量可能仍然低于英偉達(dá)數(shù)據(jù)中心業(yè)務(wù)單季度規(guī)模。

英偉達(dá)數(shù)據(jù)中心 GPU 技術(shù)路線圖

2、推理算力端:百舸爭流,技術(shù)路線更加多元

AI推理算力需求相較于訓(xùn)練較低,主要是因?yàn)橥评韮H涉及前向計(jì)算,無需復(fù)雜的反復(fù)試錯(cuò)和參數(shù)調(diào)整。對于推理任務(wù),可通過模型優(yōu)化等手段在一定精度損失情況下減少算力需求。因此,GPU、CPU、FPGA和NPU等硬件都有適用的場景和機(jī)會。

英特爾第四代服務(wù)器CPU在AI推理性能上顯著提升,尤其是Sapphire Rapids(2023)在ResNet-50基準(zhǔn)測試中表現(xiàn)接近T4 GPU,性能提升有助于CPU在AI推理市場份額上取得競爭優(yōu)勢。

GPU在推理和模型微調(diào)方面具有差異化優(yōu)勢。對于頭部客戶,如Open AI和Meta,需要低延時(shí)解決方案,同時(shí)GPU資源也可以在空閑時(shí)分配給AI訓(xùn)練任務(wù),提高硬件利用率。因此,A100、H100等GPU芯片仍然在AI推理任務(wù)中得到廣泛使用。而英偉達(dá)的中端GPU L40S除適用于推理,還適合中等參數(shù)模型的微調(diào)訓(xùn)練。AMD、Intel等公司的旗艦AI芯片也宣稱在AI訓(xùn)練和推理方面具有優(yōu)勢,適用于復(fù)合復(fù)雜場景。

自研芯片可能成為云服務(wù)商在推理硬件方面突破口。由于英偉達(dá)及其CUDA生態(tài)在推理端的壁壘相對較低,云服務(wù)商有機(jī)會從推理端開始實(shí)現(xiàn)自研芯片的AI布局。在某些固定功能的AI推理場景,如推薦搜索等,也適合發(fā)展自研ASIC芯片。目前,谷歌的TPU、亞馬遜的Inferentia等自研芯片已經(jīng)得到廣泛應(yīng)用,微軟也推出首個(gè)自研AI芯片Maia。多家公司,如邁威爾與亞馬遜、博通與谷歌,也在定制ASIC業(yè)務(wù)上有合作。

AI 計(jì)算芯片產(chǎn)業(yè)鏈一覽(2023/12/1)

3、AI 基建驅(qū)動(dòng)光通信進(jìn)入高成長通道

AI網(wǎng)絡(luò)升級是釋放AI算力的重要基礎(chǔ),特別是以英偉達(dá)為代表的AI網(wǎng)絡(luò)結(jié)構(gòu)升級,推動(dòng)光器件、光模塊和交換機(jī)的需求增加。英偉達(dá)整合GPU算力和Mellanox的互聯(lián)技術(shù),在InfiniBand交換機(jī)市場占據(jù)主導(dǎo)地位,但未來以太網(wǎng)交換機(jī)的滲透率可能會提高。

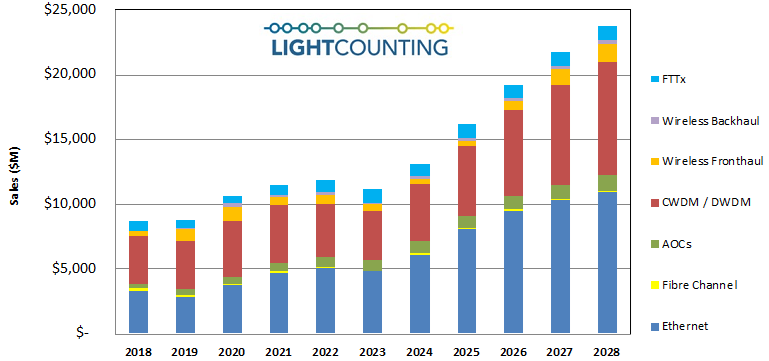

AI大模型的崛起推動(dòng)高速率數(shù)通光模塊的加速放量,特別是在電信和數(shù)通市場。由于云服務(wù)龍頭增加對AI集群的投資,高端光通信需求上升,400G和800G光模塊的組件供不應(yīng)求。LightCounting預(yù)測2024年以太網(wǎng)光模塊銷售額將同比增長近30%,各個(gè)細(xì)分市場也將逐步恢復(fù)增長。在經(jīng)歷2023年全球光模塊市場規(guī)模同比下降6%后,2024-2028年的復(fù)合年增長率(CAGR)預(yù)計(jì)將達(dá)到16%。光模塊龍頭公司Coherent表示,由AI驅(qū)動(dòng)的全球800G、1.6T和3.2T數(shù)通光模塊,相關(guān)行業(yè)規(guī)模在2024-2028年的5年CAGR可能超過40%,從2023年的6億美元增長至2028年的42億美元。

2018-2028E 全球光模塊銷售額(百萬美元)

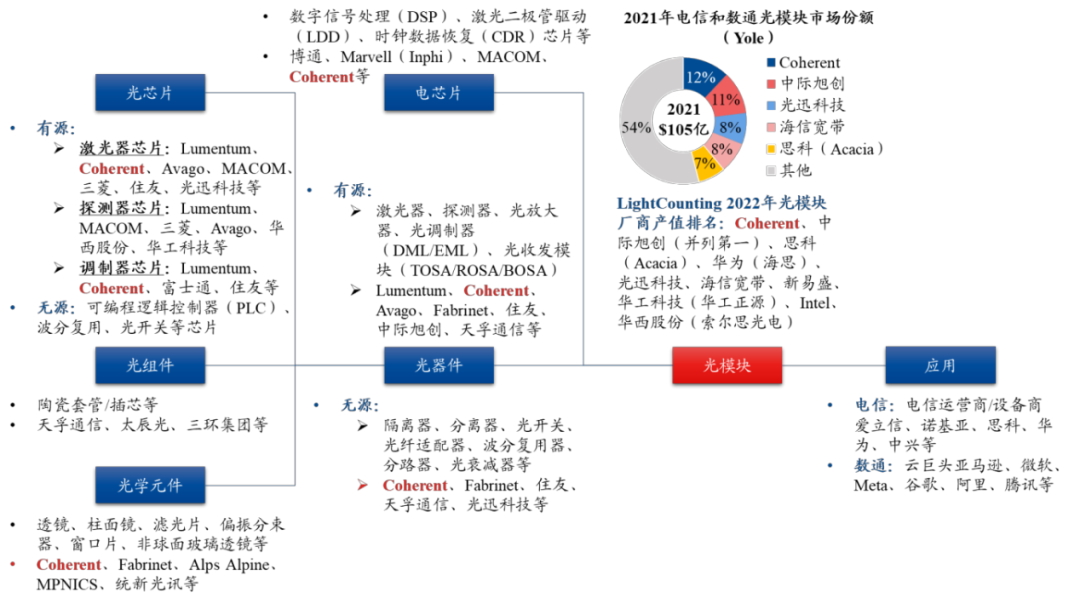

光模塊領(lǐng)導(dǎo)者Coherent在整個(gè)產(chǎn)業(yè)鏈中具有顯著的優(yōu)勢,特別是在高門檻的上游光芯片技術(shù)方面。Coherent不僅在光芯片技術(shù)上領(lǐng)先,而且擁有強(qiáng)大的客戶壁壘,使其能夠率先推出產(chǎn)品,從而在整個(gè)產(chǎn)業(yè)鏈中保持競爭優(yōu)勢。光模塊生產(chǎn)主要涉及組裝性業(yè)務(wù),因此在成本控制等經(jīng)營方面的能力變得更為關(guān)鍵,國內(nèi)廠商在這方面具有競爭優(yōu)勢。在LightCounting發(fā)布的2022年全球光模塊供應(yīng)商產(chǎn)值榜單中,國內(nèi)廠商表現(xiàn)搶眼:中際旭創(chuàng)排名第一,華為(海思)位居第四,光迅科技升至第五,海信位居第六,新易盛位居第七,華工正源位居第八。

光模塊產(chǎn)業(yè)鏈一覽

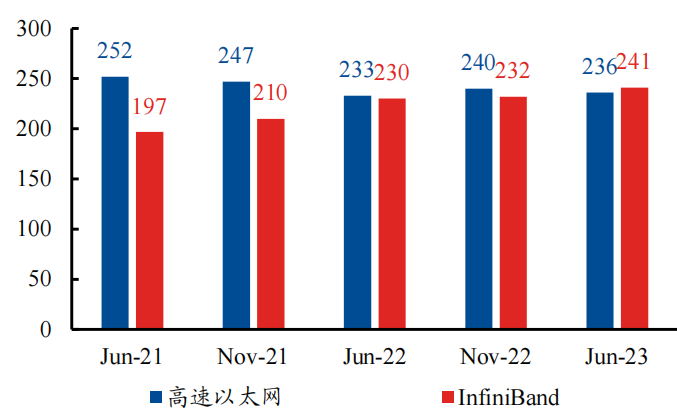

英偉達(dá)通過其AI解決方案推動(dòng)InfiniBand交換機(jī)需求增長。由于InfiniBand在高性能計(jì)算和AI集群中的低時(shí)延優(yōu)勢,其在2023年6月的Top500超級計(jì)算機(jī)榜單中表現(xiàn)強(qiáng)勁,達(dá)到241套,占比為48.2%。英偉達(dá)在2020年收購Mellanox,借助其在InfiniBand架構(gòu)方面的產(chǎn)品優(yōu)勢,目前已占據(jù)20%以上的市場份額。據(jù)LightCounting預(yù)測,英偉達(dá)InfiniBand交換機(jī)ASIC的銷售額在2023年將是2022年銷售額的近三倍,2023-2028年的復(fù)合年均增長率可能達(dá)到24%。

前 500 超級計(jì)算機(jī)高速以太網(wǎng)和 InfiniBand 系統(tǒng)數(shù)量(套)

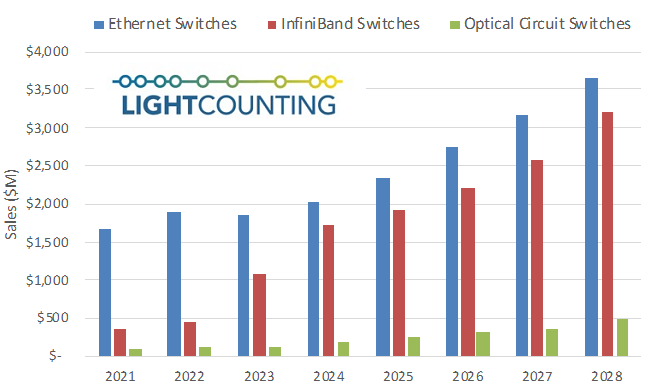

大規(guī)模AI部署中,以太網(wǎng)方案的滲透率提升,英偉達(dá)積極發(fā)展以太網(wǎng)交換機(jī)以迎接競爭。以太網(wǎng)在多供應(yīng)商生態(tài)系統(tǒng)和性價(jià)比等方面具有優(yōu)勢,其性能提升加劇與InfiniBand的競爭,客戶將受益于整體性價(jià)比的提高。云巨頭計(jì)劃在AI基礎(chǔ)設(shè)施中采用開源以太網(wǎng)交換機(jī)。

超以太網(wǎng)聯(lián)盟(UEC)于2023年7月宣布,通過全行業(yè)合作,將為HPC和AI開發(fā)基于以太網(wǎng)的通信棧架構(gòu),成員包括AMD、博通、Arista、思科、英特爾、Meta、微軟等公司。LightCounting預(yù)計(jì),以太網(wǎng)交換機(jī)銷售額在2023-2028年的復(fù)合年均增長率達(dá)到14%。Cisco和Arista是全球市場份額前兩位的以太網(wǎng)交換機(jī)廠商,截至2023年第二季度的份額分別為47.2%和10.4%。英偉達(dá)通過Spectrum-X方案(Spectrum 4交換機(jī)+BlueField-3 DPU)積極參與競爭。

2021-2028E 交換機(jī)市場規(guī)模(百萬美元)

3、AI 終端創(chuàng)新大勢下,消費(fèi)電子迎來新機(jī)遇

2023年下半年,AI終端備受關(guān)注,手機(jī)和PC制造商紛紛發(fā)布新品。在手機(jī)領(lǐng)域,蘋果、三星、谷歌、高通、聯(lián)發(fā)科等廠商推出的A17 Pro、Exynos 2400、Tensor G3、驍龍 8 GEN 3、天璣 9300處理器強(qiáng)調(diào)其AI功能。

在PC領(lǐng)域,Intel和AMD均啟動(dòng)AI PC CPU計(jì)劃,高通也推出基于Arm架構(gòu)的X Elite處理器,支持運(yùn)行130億參數(shù)模型。小米、vivo、聯(lián)想等品牌也相繼發(fā)布基于新一代AI終端處理器的產(chǎn)品。

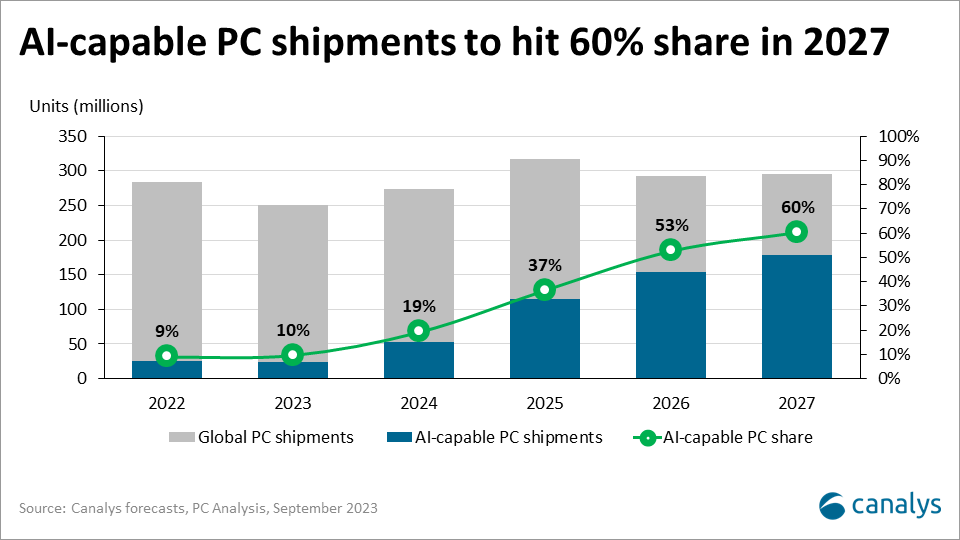

預(yù)計(jì)到2027年,AI PC的普及率有望達(dá)到60%以上,而2024年將成為這一趨勢的關(guān)鍵窗口。根據(jù)Canalys的預(yù)測,AI PC將在2024年年中開始迎來大規(guī)模增長,主要推動(dòng)因素包括Intel等處理器廠商的新品發(fā)布以及Windows的最新版本將于2024年增加AI功能。英特爾估計(jì)未來兩年將出貨1億臺AI PC,而高通等新競爭者也表示OEM合作伙伴將于2024年中開始發(fā)布搭載驍龍X Elite的AI PC產(chǎn)品。Canalys預(yù)計(jì)到2027年,AI PC的出貨量將超過1.75億臺,占總PC出貨量的60%以上。

2022-2027E AI PC 滲透率

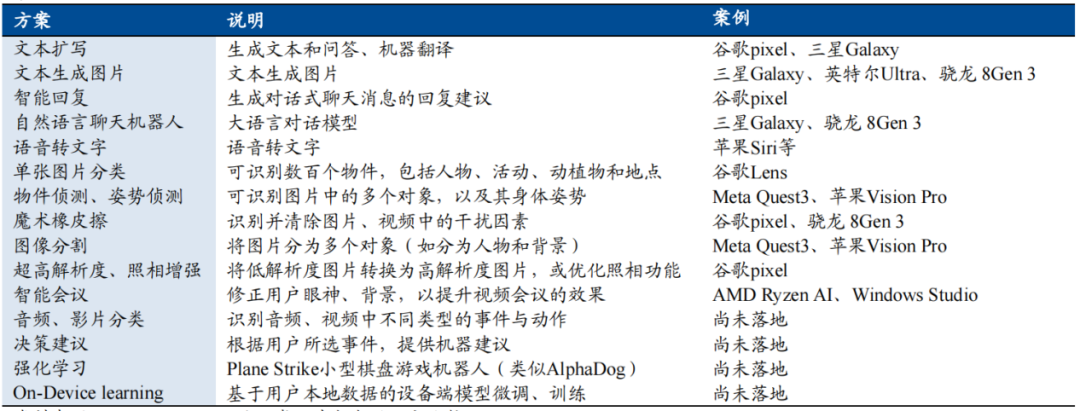

AI終端用戶長期愿景主要聚焦在個(gè)性化需求上。典型的AI終端應(yīng)用包括AI個(gè)人助理、健康監(jiān)測、文本擴(kuò)寫與問答、音頻、圖片、會議和視頻的識別、分類以及后期處理,以及設(shè)備端訓(xùn)練等功能。一些應(yīng)用已經(jīng)在現(xiàn)有設(shè)備中得到廣泛應(yīng)用,而一些前沿的AI應(yīng)用,如設(shè)備端訓(xùn)練,尚未完全成熟。

AI終端用戶核心需求包括對數(shù)據(jù)本地化的隱私關(guān)切、對AI應(yīng)用低延時(shí)和離線功能需求,以及對AI大模型個(gè)性化需求。在個(gè)性化方面,AI大模型的個(gè)性化有望成為推動(dòng)AI終端長期發(fā)展的核心競爭力。在設(shè)備端訓(xùn)練中,AI終端將在云端預(yù)訓(xùn)練模型的基礎(chǔ)上,結(jié)合用戶的本地?cái)?shù)據(jù)進(jìn)行微調(diào),具有更接近用戶個(gè)人習(xí)慣的本地樣本,同時(shí)可以根據(jù)新數(shù)據(jù)進(jìn)行可持續(xù)訓(xùn)練,實(shí)現(xiàn)持續(xù)學(xué)習(xí)。

AI 終端應(yīng)用場景匯總

微軟和Meta正在積極搶占跨終端AI機(jī)遇,通過與合作伙伴如Intel、AMD、高通等展開合作,推廣開源項(xiàng)目和AI工具,形成生態(tài)壁壘。利用跨終端用戶規(guī)模來吸引更多開發(fā)者,形成正向循環(huán)。

在AI終端方面,內(nèi)存規(guī)格升級成為趨勢,例如高通的驍龍8 GEN 3已推動(dòng)LPDDR5X和LPDDR5T產(chǎn)品的交付,速度達(dá)到9.6Gbps。此外,存算一體在AI終端上也有望獲得發(fā)展,例如三星的LPDDR5-PIM方案可提供4.5倍的性能提升和72%的功耗節(jié)省。

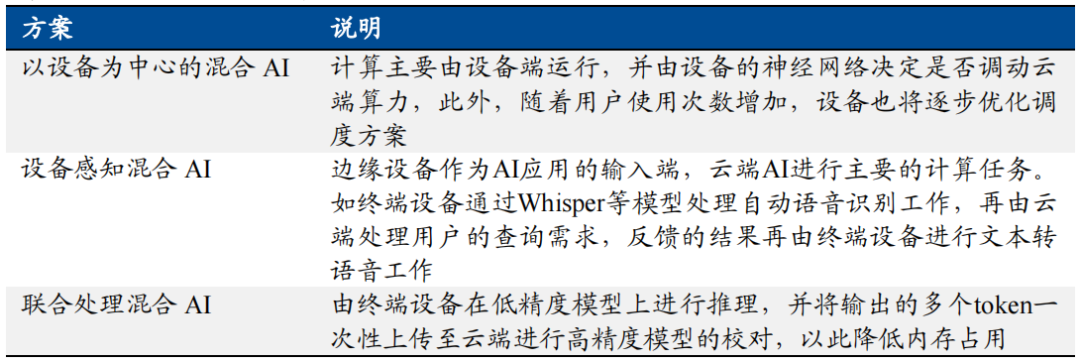

混合AI方案即終端和云端的協(xié)同工作,成為AI終端向無邊界外延趨勢。混合AI適用于各種邊緣終端,包括手機(jī)、PC、XR、物聯(lián)網(wǎng)設(shè)備和汽車等,有助于推動(dòng)云端AI的發(fā)展。

混合 AI 三種案例

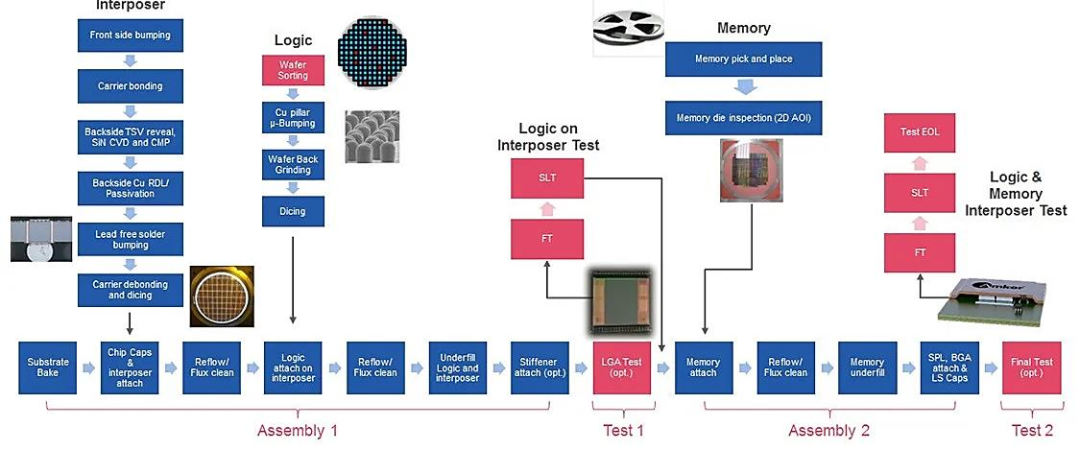

二、先進(jìn)封裝大勢所趨,3D 集成時(shí)代終將來臨

隨著半導(dǎo)體制程逐漸接近物理極限,先進(jìn)封裝成為提高芯片效能、節(jié)省硬件空間、減少功耗和延遲的必要途徑。HPC和AI應(yīng)用對高算力、低延遲、低功耗的需求推動(dòng)先進(jìn)封裝技術(shù)的發(fā)展。臺積電、英特爾和三星的2.5D封裝技術(shù)以及逐漸興起的3D封裝技術(shù)在此領(lǐng)域有著長期發(fā)展。CoWoS(臺積電2.5D封裝技術(shù))和HBM(高帶寬內(nèi)存)是生產(chǎn)AI GPU中增長最迅速的領(lǐng)域之一。先進(jìn)封裝的迅速發(fā)展也帶動(dòng)了相關(guān)設(shè)備需求的激增。展望未來,重點(diǎn)關(guān)注2.5封裝技術(shù)產(chǎn)能的擴(kuò)張和3D封裝技術(shù)的發(fā)展態(tài)勢。

1、先進(jìn)封裝市場規(guī)模增長可期,2.5D/3D 集成顯未來潛力

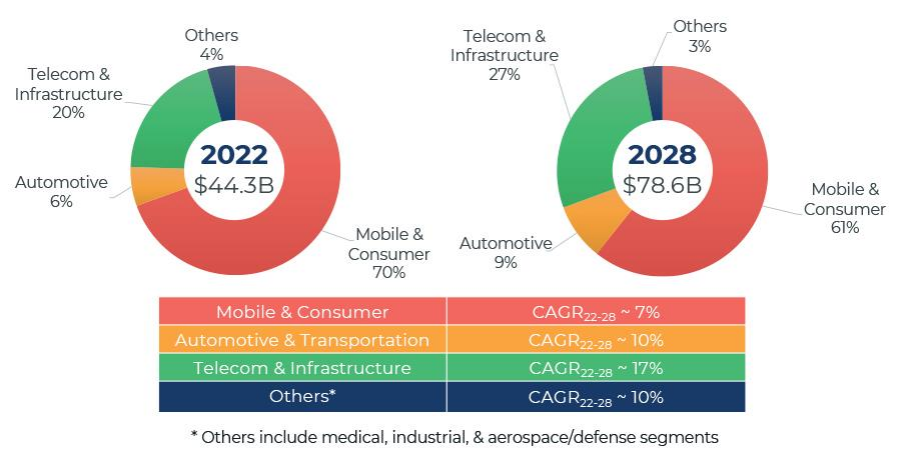

2022-2028 年間先進(jìn)封裝市場規(guī)模的 CAGR 達(dá) 10.6%,HPC 和 AI 應(yīng)用或?yàn)橹饕屏Α?jù) Yole數(shù)據(jù)顯示,2022 年先進(jìn)封裝市場規(guī)模達(dá) 443 億美元,占整體 IC 封裝市場的48%;2028 年全球封裝市場規(guī)模為1360億美元,其中先進(jìn)封裝為786億美元,占比將提升至 57.8%。目前,先進(jìn)封裝市場以移動(dòng)和消費(fèi)終端應(yīng)用為主,由硅含量增加和封裝技術(shù)復(fù)雜化驅(qū)動(dòng)。

2022-2028 年全球先進(jìn)封裝市場規(guī)模預(yù)測(按終端應(yīng)用)

2、臺積電 CoWoS 急擴(kuò)產(chǎn),關(guān)注設(shè)備訂單及技術(shù)趨勢

CoWoS是臺積電的2.5D封裝技術(shù),分為CoW和WoS兩部分,其中WoS是將兩部分晶片堆疊在基板上的封裝。CoWoS根據(jù)中介層的不同分為三種技術(shù)架構(gòu),對于AI時(shí)代具有重要意義。

1)CoWoS-S采用硅中介層,是HBM和處理器互連的主流方案,在AI芯片中用于執(zhí)行訓(xùn)練和推理任務(wù)。其高帶寬優(yōu)勢顯著提升性能,目前是主流高性能AI處理器的首選方案。大客戶如英偉達(dá)、AMD、博通、Marvell等的訂單增加,臺積電緊急擴(kuò)產(chǎn),2024年的CoWoS月產(chǎn)能預(yù)計(jì)將達(dá)到3.5萬片。

2)CoWoS-R采用RDL中介層,降低成本,預(yù)計(jì)在2024年開始量產(chǎn)。相較于CoWoS-S,CoWoS-R引入重新布線層(RDL)并具有成本優(yōu)勢。部分硅中介層產(chǎn)能可能被轉(zhuǎn)移到有機(jī)中介層,以滿足越來越多廠商選擇成本更低的CoWoS-R的需求。

3)CoWoS-L采用LSI和RDL中介層,支持更多HBM堆疊,可能應(yīng)用于英偉達(dá)的B100。CoWoS-L通過在中介層加入主動(dòng)元件LSI實(shí)現(xiàn)更高的設(shè)計(jì)復(fù)雜性,可支持更多HBM的堆疊。CoWoS-L目前處于驗(yàn)證階段,預(yù)計(jì)在商業(yè)化時(shí)采用Chiplet技術(shù)和臺積電的CoWoS-L封裝技術(shù),英偉達(dá)B100可能是首個(gè)采用這項(xiàng)技術(shù)的產(chǎn)品。

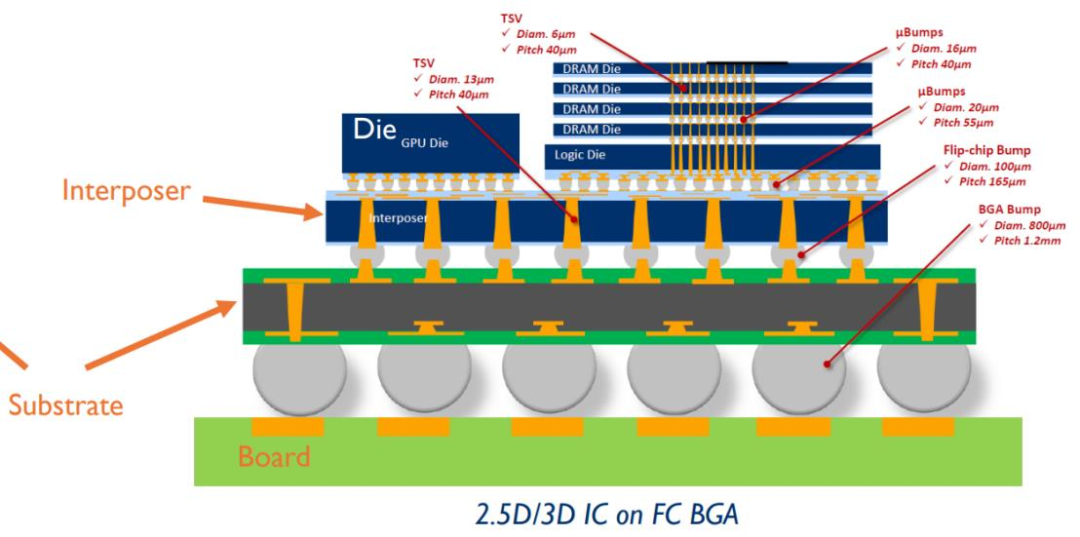

CoWoS 通過硅通孔(TSV)實(shí)現(xiàn)各層元件的集成和互聯(lián)

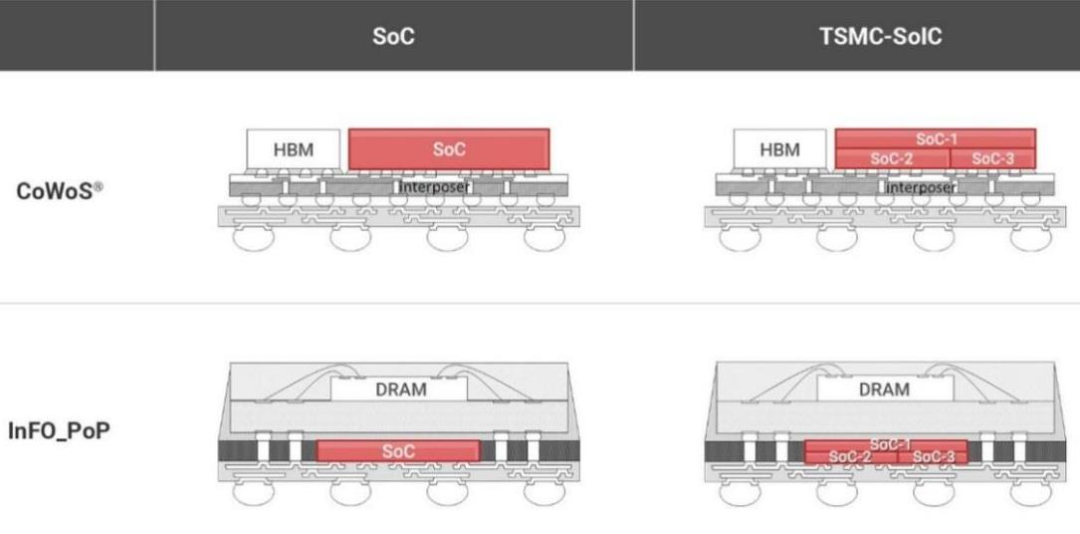

臺積電前、后段整合的 SoIC+CoWoS 也是未來解決 HPC 芯片面臨摩爾定律放緩的關(guān)鍵點(diǎn)。SoIC 是業(yè)界第一個(gè)高密度 3D 小芯片堆疊技術(shù),通過 CoW(Chip-onWafer)封裝技術(shù)將不同尺寸、功能、節(jié)點(diǎn)的芯粒異質(zhì)整合。SoIC 為前段 3D 封裝技術(shù),集成到主要用于消費(fèi)電子產(chǎn)品的 InFO 和主要用于 HPC 和 AI 的 CoWoS 兩項(xiàng)后段 2.5D 封裝技術(shù)中。由于 3D 封裝制程近似芯片制造,故更有利于芯片生產(chǎn)商主導(dǎo)。AMD MI300 率先采用 SoIC+CoWoS。如若該產(chǎn)品效果良好,或可助 SoIC+CoWoS 在 AI 芯片市場攻城略地。

臺積電 SoIC 與 CoWoS、InFO 集成

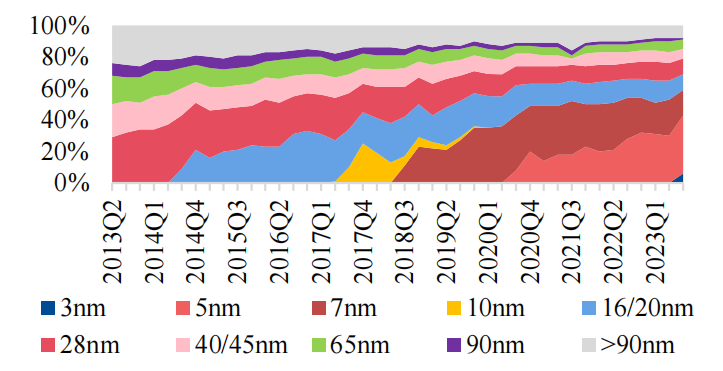

臺積電出貨量進(jìn)入磨底階段,AI 芯片將在2024年助推3nm制程收入貢獻(xiàn)提升。半導(dǎo)體代工龍頭臺積電2023Q3營收172.8億美元(YoY-14.6%,QoQ+10.2%),季度晶圓出貨量 290.2萬片等效12寸晶圓(YoY-27%,QoQ-0.5%),反映市場需求雖有企穩(wěn),但仍處磨底階段。隨著高通、聯(lián)發(fā)科、AMD、英偉達(dá)等大客戶宣布跟進(jìn)3nm制程,新技術(shù)發(fā)展對產(chǎn)業(yè)迭代周期的推動(dòng)作用。臺積電也在2023Q3 業(yè)績會上稱,芯片市場非常接近底部,2024 年將是公司的健康成長之年。

臺積電收入結(jié)構(gòu)——按制程(%)

采用65nm制程的硅中介層掣肘CoWoS-S產(chǎn)能,利好外溢。受制于供應(yīng)鏈瓶頸,英偉達(dá)積極打造非臺積電 CoWoS 供應(yīng)鏈。聯(lián)電由此受益,計(jì)劃將硅中介層月產(chǎn)能從目前的3千片增至1萬片,屆時(shí)硅中介層產(chǎn)能將與臺積電持平。原本就小量承接臺積電WoS 釋單的日月光和積極爭取CoW訂單的Amkor則負(fù)責(zé)后段WoS封裝。

CoWoS 流程示意圖

3、存儲原廠競逐 HBM,技術(shù)路線分化

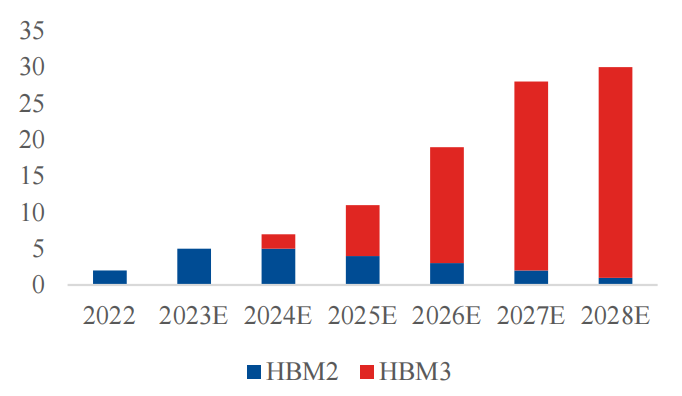

AI 重振存儲市場信心,原廠逐鹿 HBM3。高帶寬內(nèi)存HBM可滿足AI訓(xùn)練所需的大規(guī)模數(shù)據(jù)搬運(yùn)需求,Yole 預(yù)估 AI 服務(wù)器 DRAM 位元需求量增速將高于通用服務(wù)器,2021-2028E CAGR 分別為 47%、24%,該機(jī)構(gòu)預(yù)估 AI 服務(wù)器 HBM出貨量將從 2022 年的 2EB 增至 2028 年的 30EB。競爭格局方面,根據(jù) TrendForce 報(bào)告,SK-海力士 2023-2024E 市場份額預(yù)估維持在 45%-50%區(qū)間,三星隨著 HBM產(chǎn)能擴(kuò)張,份額有望提升至 2024 年的 47%-49%,與 SK-海力士并駕齊驅(qū)。

AI 服務(wù)器 HBM 出貨量(EB)

4、先進(jìn)封裝有業(yè)績增速及長期邏輯,中型設(shè)備商具備較大彈性

先進(jìn)封裝市場、HBM市場的競爭有助于推升先進(jìn)封裝設(shè)備市場 TAM,拉姆研究管理層預(yù)估 AI 服務(wù)器滲透率每增長 1%,都將帶動(dòng) 10-15 億美元增量設(shè)備投資。

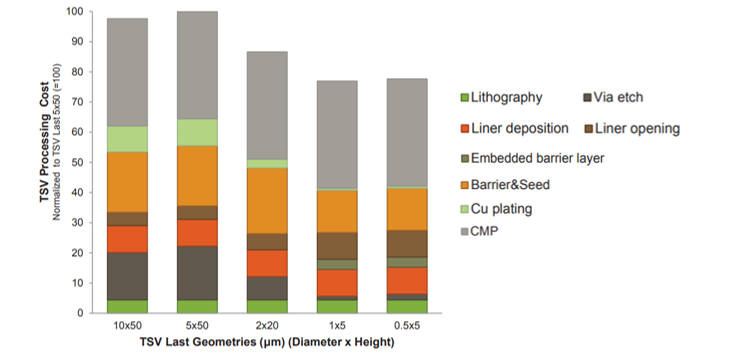

硅通孔(TSV)用于形成 2.5D、3D 先進(jìn)封裝垂直電氣通道,目前主流的方案為博世蝕刻法,該方法將蝕刻過程分為多個(gè)周期,每個(gè)周期分為蝕刻、鈍化和間歇三個(gè)過程,通過不斷向下蝕刻形成垂直的通孔。按TSV制造成本結(jié)構(gòu)拆分,TSV包括光刻、通孔蝕刻、襯底沉積、嵌入屏障層和種子層、襯底開口、屏障層及種子層、銅電鍍、化學(xué)機(jī)械拋光,其中化學(xué)機(jī)械拋光(CMP)、屏障層及種子層、通孔蝕刻占比較高。

TSV 成本結(jié)構(gòu)

鍵合用于組件之間的連接,可分為微凸塊鍵合、銅對銅鍵合,前者代表為倒裝芯片和熱壓鍵合(TCB)、后者代表為混合鍵合(Hybrid Bonding),混合鍵合能夠進(jìn)一步縮短組件的間距,滿足先進(jìn)封裝對更高性能的需求。臺積電目前主要使用倒裝芯片方案,AI 芯片初創(chuàng)公司 Graphcore 則是臺積電混合鍵合方案首個(gè)客戶。

AI算力加速國產(chǎn)化時(shí)代

國產(chǎn)AI算力迎來發(fā)展重要時(shí)刻。回顧超算和通用算力發(fā)展歷史,國產(chǎn)AI算力有望經(jīng)歷從“可用”到“好用”的階段,在當(dāng)前國際局勢下,AI算力國產(chǎn)化過程有望在2024年邁向“客戶初選適配年”,2025年進(jìn)入“客戶主動(dòng)采購年”,并在2026年成為主導(dǎo)力量。

普通云計(jì)算方面,國產(chǎn)服務(wù)器市場預(yù)計(jì)在2024年達(dá)到198億,2027年達(dá)到1000億。

超算領(lǐng)域,我國在超算CPU研發(fā)上經(jīng)歷八年的自主發(fā)展。超算云服務(wù)市場預(yù)計(jì)有望達(dá)到700億,其中企業(yè)導(dǎo)向市場潛力大。

智算方面,面臨美國的多方面制約,但國內(nèi)算力需求仍呈現(xiàn)強(qiáng)勁增長。預(yù)計(jì)2024年國內(nèi)AI算力總需求將達(dá)到211.50EFlops,國產(chǎn)化比例為46.45%。異騰910等技術(shù)的應(yīng)用將驅(qū)動(dòng)市場規(guī)模在AI芯片和服務(wù)器領(lǐng)域達(dá)到數(shù)百億。

一、從CPU到GPU,核心技術(shù)當(dāng)自強(qiáng)

1、限制加速,國產(chǎn)化時(shí)點(diǎn)提前到來

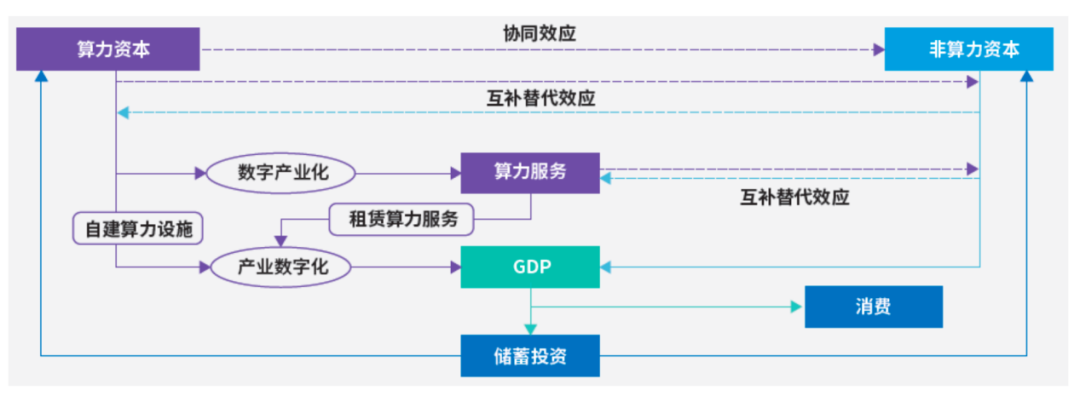

算力是數(shù)字經(jīng)濟(jì)發(fā)展的關(guān)鍵。提高算力對經(jīng)濟(jì)增長具有長期和倍增效應(yīng):每提高1點(diǎn)的算力指數(shù),數(shù)字經(jīng)濟(jì)和GDP分別增長3.5%和1.8%。當(dāng)算力指數(shù)達(dá)到40分和60分時(shí),每提升1點(diǎn)將分別帶動(dòng)GDP增長1.5倍和3.0倍。

我國正迎來算力全面國產(chǎn)化時(shí)代。作為算力核心載體,服務(wù)器關(guān)鍵組成部分是CPU和類GPU等計(jì)算芯片。國產(chǎn)CPU已經(jīng)從“可用”過渡到“好用”階段,大客戶特別是運(yùn)營商和金融機(jī)構(gòu),正進(jìn)行信創(chuàng)服務(wù)器的集中采購和規(guī)模應(yīng)用。

算力與經(jīng)濟(jì)增長模型

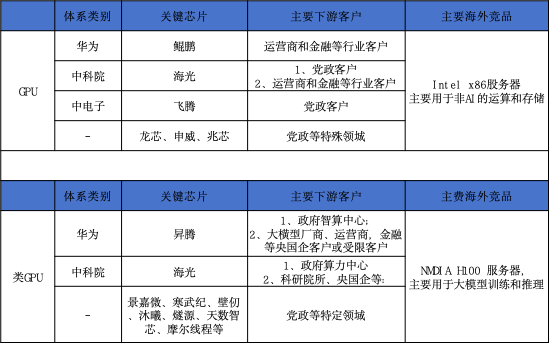

2、國內(nèi)算力產(chǎn)業(yè)鏈的三大體系

算力產(chǎn)業(yè)鏈主要包含三大體系:

以海光為核心芯片的科院系x86信創(chuàng)服務(wù)器體系;

以鯤鵬+異騰為核心芯片的華為Arm信創(chuàng)服務(wù)器體系;

以飛騰為核心芯片的中電子系A(chǔ)rm信創(chuàng)服務(wù)器體系。

這些體系在整機(jī)制造上呈現(xiàn)出各自的特點(diǎn),如兼容性和自主可控程度等。我國正在逐步完善算力產(chǎn)業(yè)鏈和生態(tài),以更好地應(yīng)對國際挑戰(zhàn)。

二、普通計(jì)算: 從“可用”到“好用”

1、國產(chǎn)CPU技術(shù)路線正逐步趨于收斂

我國CPU技術(shù)路線主要基于x86和Arm兩大架構(gòu)。當(dāng)前的趨勢是逐漸向兩個(gè)核心體系收斂,即華為的ARM體系和海光的x86體系。在芯片的發(fā)展中,重點(diǎn)是實(shí)現(xiàn)性價(jià)比的穩(wěn)定提升、廣泛下游生態(tài)覆蓋、充足供應(yīng),以及具備與國外芯片競爭的性能和價(jià)格。

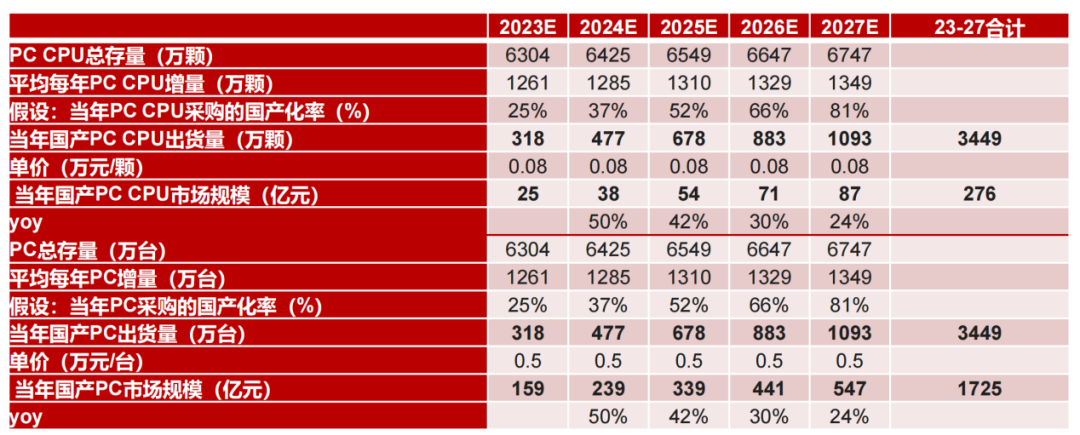

2、2027年國產(chǎn)PC市場規(guī)莫有望達(dá)到547億

根據(jù)《信創(chuàng)框架報(bào)告》預(yù)測,到2024年國產(chǎn)PC CPU市場規(guī)模有望增長至38億,并在2027年進(jìn)一步擴(kuò)大至87億,年復(fù)合增長率(CAGR)為19%。與此同時(shí),國產(chǎn)PC市場整體規(guī)模預(yù)計(jì)將在2024年達(dá)到239億,并在2027年增至547億,年復(fù)合增長率(CAGR)為32%。

國產(chǎn)服務(wù)器市場規(guī)模測算

3、2027年國產(chǎn)服務(wù)器市場規(guī)模有望達(dá)到千億

2022年服務(wù)器芯片國產(chǎn)化程度達(dá)25%。在全球市場中,X86芯片占據(jù)91%的份額,ARM芯片占據(jù)6%,而其他芯片占據(jù)3%(Counterpoint數(shù)據(jù))。根據(jù)Bernstein的數(shù)據(jù),在中國市場,ARM芯片在服務(wù)器中的占比約為15%,而其他國產(chǎn)CPU(包括龍芯、海光、兆芯、申威等)的占比約為10%,使得總體國產(chǎn)芯片服務(wù)器的占比達(dá)到25%。

據(jù)《信創(chuàng)框架報(bào)告》預(yù)測,到2024年國產(chǎn)服務(wù)器CPU市場規(guī)模預(yù)計(jì)將增長至198億,并在2027年有望達(dá)到594億。與此同時(shí),2024年國產(chǎn)服務(wù)器市場規(guī)模預(yù)計(jì)將增至1000億,年復(fù)合增長率(CAGR)為19%。這些數(shù)據(jù)表明,國產(chǎn)服務(wù)器市場正在快速發(fā)展,并且國產(chǎn)芯片中的占比也在逐漸提高。

4、以運(yùn)營商和金融為代表的行業(yè)客戶已開始大規(guī)模集采國產(chǎn)服務(wù)器

從2023年下半年開始,運(yùn)營商和金融客戶紛紛進(jìn)行大規(guī)模國產(chǎn)服務(wù)器采購,而未來,能源電力、制造業(yè)、醫(yī)療、教育等行業(yè)的國有企業(yè)客戶也有望逐步加入信創(chuàng)服務(wù)器集采行列。

供應(yīng)方面,Arm服務(wù)器在以運(yùn)營商和銀行為代表的行業(yè)信創(chuàng)采購中的占比不斷提高,如在中信銀行65億訂單中,Arm芯片服務(wù)器份額約占總金額的3/4,預(yù)計(jì)Arm芯片服務(wù)器的市場份額將進(jìn)一步增加。

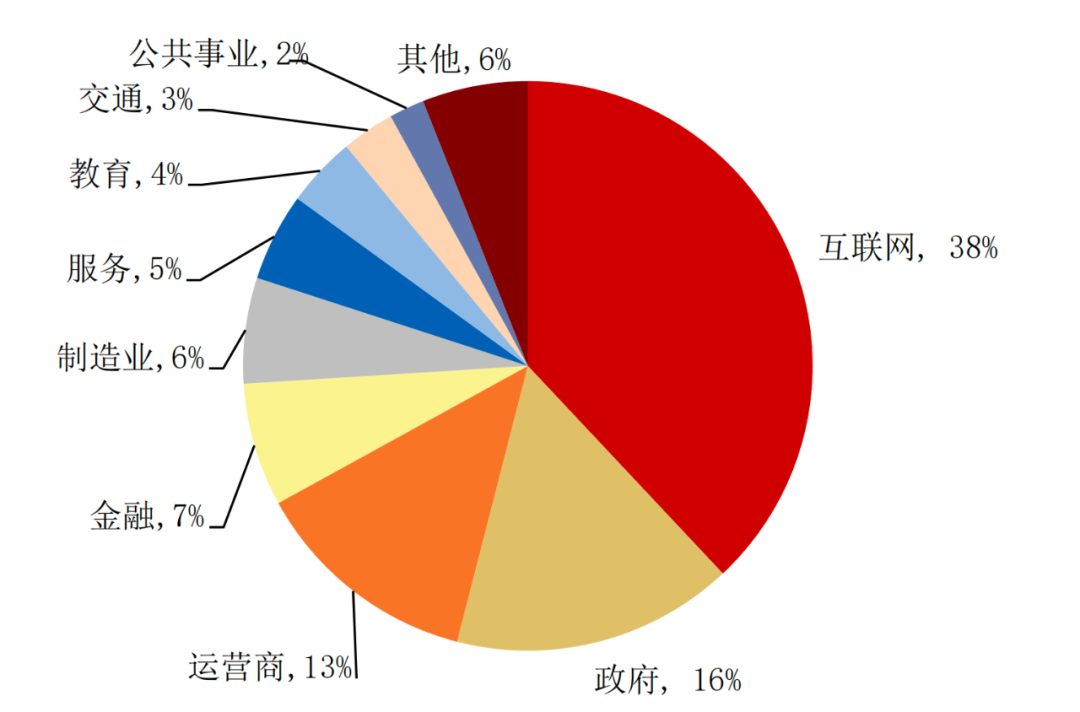

2021年x86服務(wù)器的主要下游客戶構(gòu)成

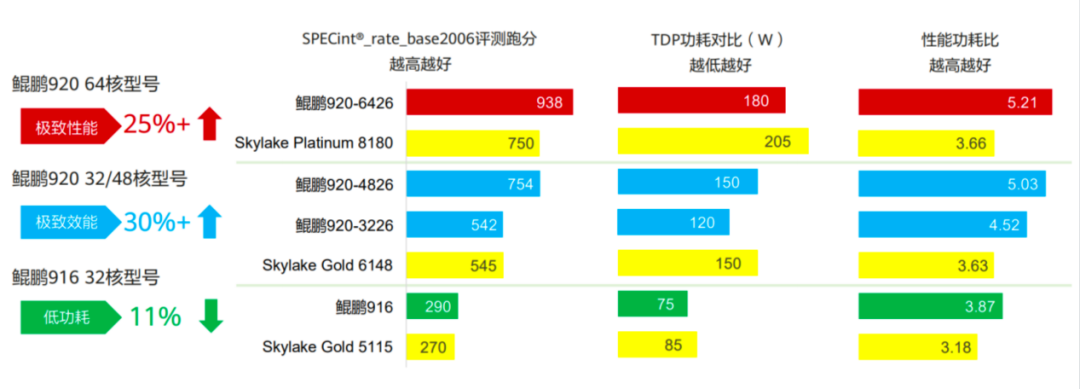

5、ARM:華為餛鵬CPU主打高性能和低功耗

鯤鵬920是由華為自主研發(fā)的核心CPU,專為數(shù)據(jù)中心設(shè)計(jì),注重高性能和低功耗。基于ARM V8.2架構(gòu),主頻達(dá)2.6GHz,單芯片支持64核,提供8通道DDR4和100G ROCE大網(wǎng)卡,具備PCle4.0及CCIX接口,總帶寬達(dá)到640Gbps。通過優(yōu)化分支預(yù)測算法、增加運(yùn)算單元數(shù)量、改進(jìn)內(nèi)存子系統(tǒng)架構(gòu)等微架構(gòu)設(shè)計(jì)大幅提升處理器性能。

鯤鵬920主打高性能和低功耗

6、ARM:飛騰CPU可擴(kuò)展生、安全性強(qiáng)

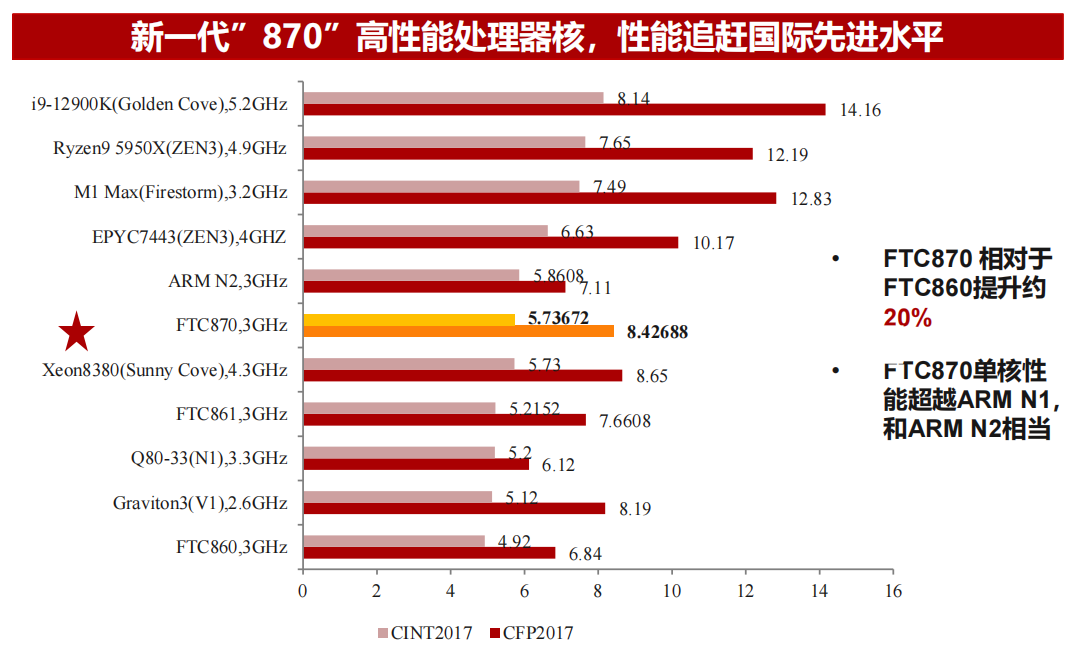

飛騰CPU展現(xiàn)高可擴(kuò)展、高性能、高安全、高可靠、高效五大核心能力。其新一代騰云S2500系列服務(wù)器芯片采用16nm工藝,64核架構(gòu),直連可達(dá)512核,總帶寬800Gbps,支持2至8路直連,形成128核到512核的計(jì)算機(jī)系統(tǒng)。最新的FTC870內(nèi)核主頻可達(dá)3GHz,性能達(dá)到國際先進(jìn)水平,相比上一代提升約20%。

新一代”870”高性能處理器核,性能追趕國際先進(jìn)水平

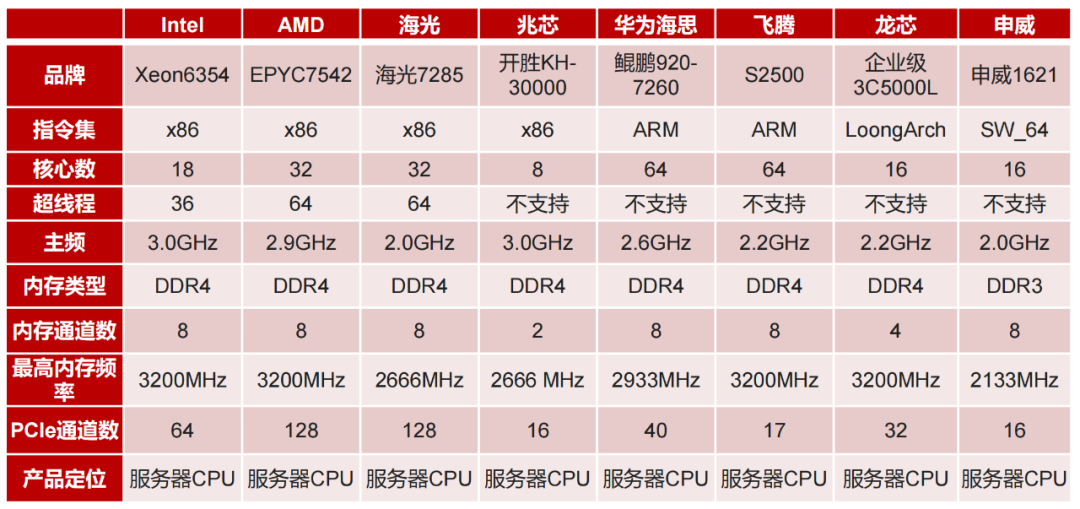

7、兼容性X86:海光CPU兼具性能和兼容性

海光基于AMD授權(quán)的x86指令集研制CPU,如海光7285,具有32核、64個(gè)超線程、2.0GHz主頻、DDR4內(nèi)存、8個(gè)內(nèi)存通道、最高2666MHz內(nèi)存頻率、128個(gè)PCle通道。采用先進(jìn)的微結(jié)構(gòu)和緩存層次結(jié)構(gòu),優(yōu)化分支預(yù)測算法,實(shí)現(xiàn)每個(gè)時(shí)鐘周期執(zhí)行指令數(shù)顯著提高。海光三號系列芯片是主力產(chǎn)品,具有32核心64線程,128條PCle4.0通道,支持3200MHz內(nèi)存頻率,整體性能提升約45%。

各主流CPU性能參數(shù)對比

三、超算:受限較早,徐徐前行

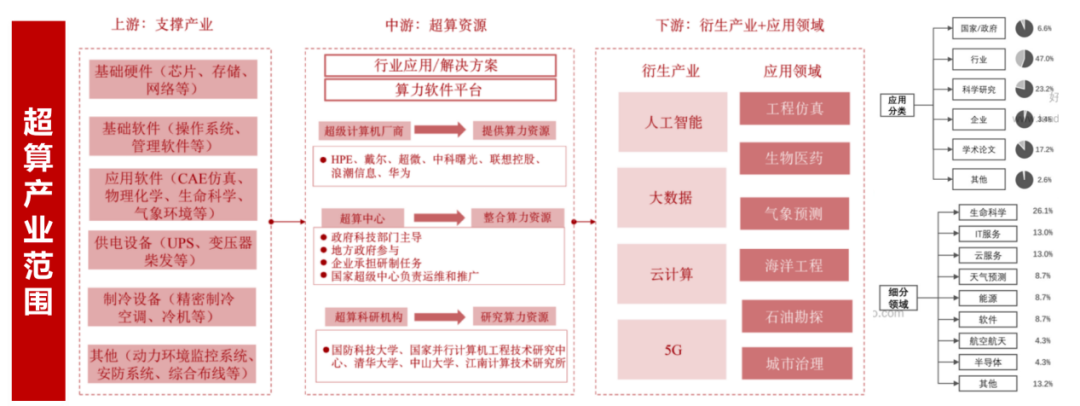

1、數(shù)據(jù)密集型問題超級計(jì)算用于處理極端復(fù)雜

超級計(jì)算(HPC)是計(jì)算科學(xué)的前沿領(lǐng)域,利用多臺計(jì)算機(jī)系統(tǒng)(超級計(jì)算機(jī))的集中式計(jì)算資源處理復(fù)雜或數(shù)據(jù)密集型問題。與智算相比,超算要求雙精度計(jì)算(FP64),而智算通常要求單精度、半精度計(jì)算(FP32、16、8)。超算產(chǎn)業(yè)具有明顯的政策性特征,主要是由于超算芯片難度較大,且下游應(yīng)用主要集中在前沿基礎(chǔ)科學(xué)研究等非商業(yè)化需求。因此,產(chǎn)業(yè)鏈的發(fā)展在一定程度上受政策周期性影響。

2、超算芯片受限較早,我國超算在政策加持下已進(jìn)入互聯(lián)階段

八年前美國就對中國超算領(lǐng)域?qū)嵤┫拗疲芙^向中國的多個(gè)超算中心和國防科大提供“至強(qiáng)”芯片。隨后,美國不斷收緊對我國超算單位限制,包括對中國超算三巨頭中的“神威”和“曙光”實(shí)施制裁。這些限制促使我國在超算領(lǐng)域走上自主發(fā)展之路。

在2016年《“十三五”國家科技創(chuàng)新規(guī)劃》中提出突破超級計(jì)算機(jī)中央處理器(CPU)架構(gòu)設(shè)計(jì)技術(shù)的目標(biāo)。進(jìn)入2021年的“十四五”規(guī)劃中,明確建設(shè)E級和10E級超級計(jì)算中心計(jì)劃。為推動(dòng)國產(chǎn)超算算力提升,啟動(dòng)超算互聯(lián)網(wǎng)建設(shè)工作,旨在建成一體化超算算力網(wǎng)絡(luò)和服務(wù)平臺,實(shí)現(xiàn)對算力資源的統(tǒng)籌調(diào)度。

3、中國超算算力總和2020年已達(dá)566PFlops

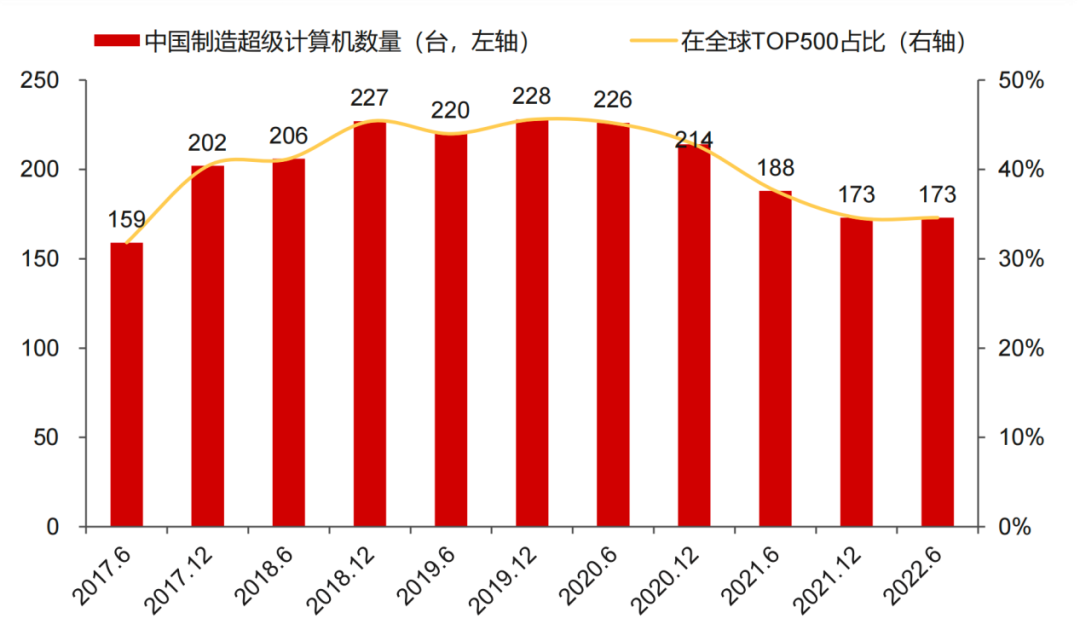

中國超級計(jì)算機(jī)在全球Top500榜單中已連續(xù)9次制造數(shù)量領(lǐng)先,市場份額一度達(dá)到全球第一。在2018年底至2020年中,中國超算上榜數(shù)量占比約為45%。然而,2017年至2019年,中國超算算力總和在Top500榜單中僅占總和的三成左右,略低于數(shù)量占比。自2020年起,中國停止向TOP500組織提交最新超算系統(tǒng)信息,因此后續(xù)數(shù)量和算力占比均呈下降趨勢。

全球超級計(jì)算機(jī)500強(qiáng)榜單中中國制造的數(shù)量及占比(臺、%)

4、預(yù)計(jì)2025年中國超算市場規(guī)模達(dá)到466億元

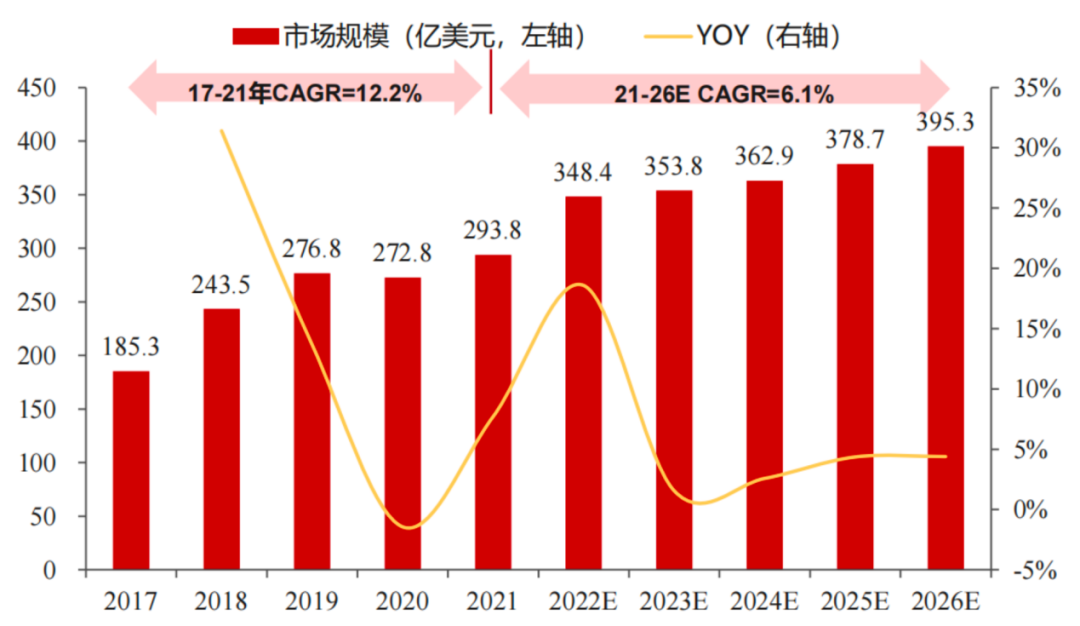

全球超算市場預(yù)計(jì)將在2026年達(dá)到395.3億美元,以HPC市場收入為口徑,2017-2021年市場規(guī)模CAGR為12.2%,而2021-2026年的預(yù)計(jì)CAGR為6.1%。

在中國,根據(jù)研究機(jī)構(gòu)的測算,2016-2021年中國超算服務(wù)市場規(guī)模CAGR高達(dá)24.7%,預(yù)計(jì)2021-2025年的CAGR為24.1%,到2025年,中國超算服務(wù)市場規(guī)模將達(dá)到466億元。

2017-2026E全球超算市場規(guī)模(億美元、%)

5、全國有11家國家級超算中心,中科院體系占比過半

由于超算與國家前沿基礎(chǔ)科學(xué)研究需求緊密相關(guān),因此國家級超算中心基本可分為中科院、國防科大和江南計(jì)算所三大體系,從數(shù)量上看,中科院體系份額超過50%。

6、超算上云是必經(jīng)之路,超算云服務(wù)市場規(guī)模有望達(dá)到700億

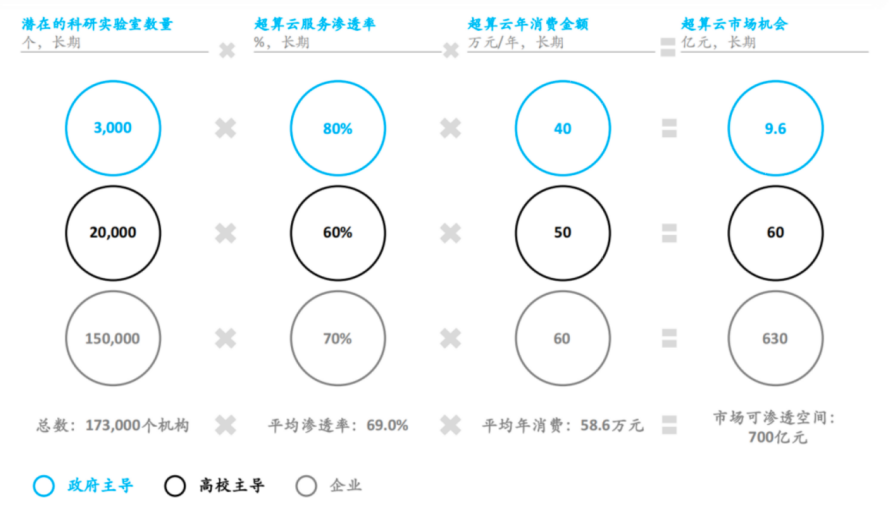

超算互聯(lián)網(wǎng)的三層參與者包括基礎(chǔ)算力層、運(yùn)行管理層和服務(wù)運(yùn)營商,分別提供算力、管理資源和運(yùn)營服務(wù)。通過超算互聯(lián)網(wǎng)建設(shè),在2025年底前打造國家算力底座,實(shí)現(xiàn)超算算力一體化運(yùn)營。超算服務(wù)需求涉及多領(lǐng)域,需要具備超算技術(shù)和行業(yè)科研思維的復(fù)合型人才。超算服務(wù)場景因應(yīng)用領(lǐng)域不同而異,包括海洋氣象、地質(zhì)勘探、工業(yè)仿真、富媒體渲染等。預(yù)計(jì)中國超算云服務(wù)市場規(guī)模有望在遠(yuǎn)期達(dá)到700億,其中企業(yè)市場為主導(dǎo)力量,展現(xiàn)出未來商用企業(yè)市場的巨大潛力。

中國超算云服務(wù)市場規(guī)模遠(yuǎn)期有望達(dá)到700億

四、智算:限制加速,國產(chǎn)化時(shí)點(diǎn)提前到來

1、美國政府上臺后加強(qiáng)對中國半導(dǎo)體產(chǎn)業(yè)多邊管制,通過諸多措施限制芯片設(shè)計(jì)、代工、生產(chǎn)設(shè)備、供應(yīng)鏈等多個(gè)環(huán)節(jié)。

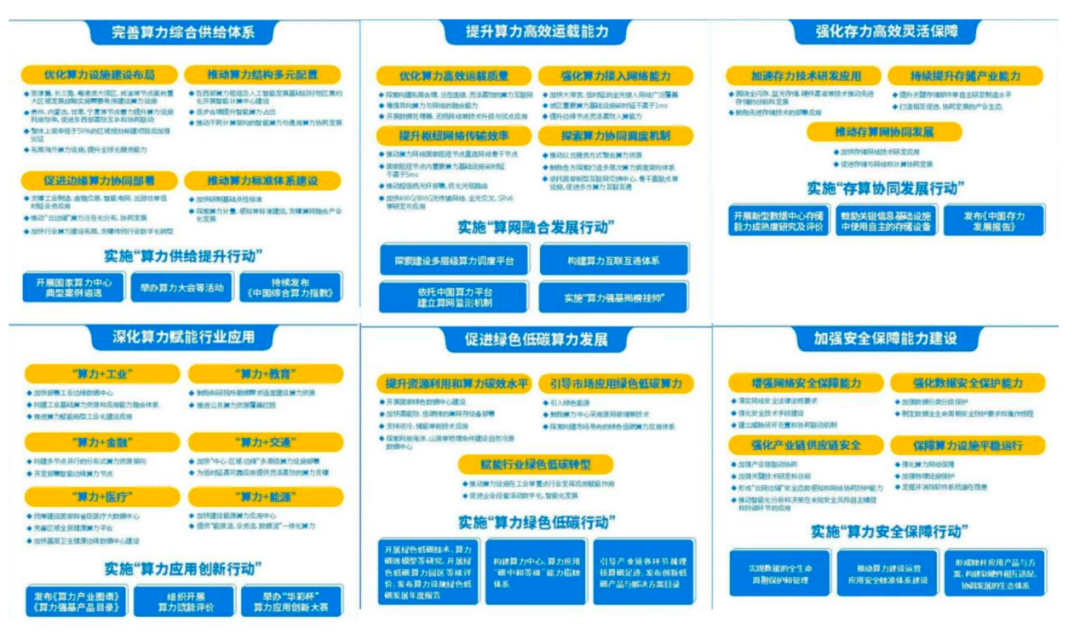

2、中國智算算力領(lǐng)域迎來新基建頂層規(guī)劃,通過《算力基礎(chǔ)設(shè)施高質(zhì)量發(fā)展行動(dòng)計(jì)劃》實(shí)現(xiàn)全國范圍內(nèi)頂層規(guī)劃。政策強(qiáng)調(diào)網(wǎng)絡(luò)聯(lián)通,協(xié)調(diào)全國范圍內(nèi)智算中心建設(shè),提高使用國產(chǎn)芯片智算中心上架率。2025年的目標(biāo)包括全國算力規(guī)模超過300EFlops,智能算力占比達(dá)到35%,光傳送網(wǎng)覆蓋率達(dá)到80%,各領(lǐng)域算力滲透率提升。這一規(guī)劃解決了各地建設(shè)節(jié)奏不一、標(biāo)準(zhǔn)不一的問題,有助于實(shí)現(xiàn)智算算力混合調(diào)用,提高國產(chǎn)智算算力上架率。

《算力基礎(chǔ)設(shè)施高質(zhì)量發(fā)展行動(dòng)計(jì)劃》主要內(nèi)容

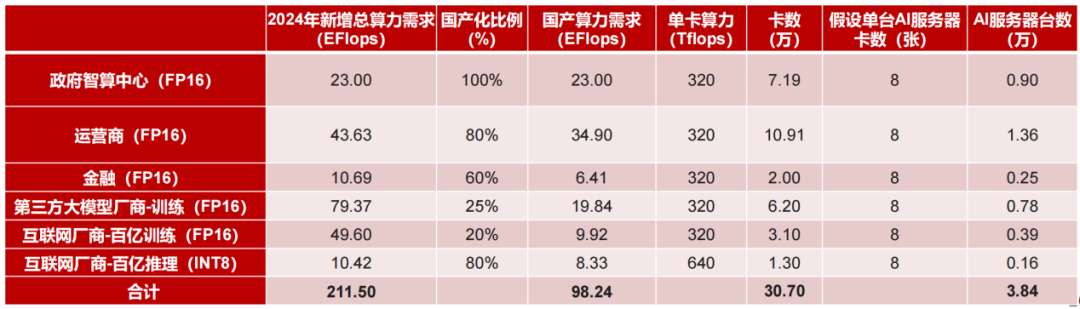

3、2024年國產(chǎn)AI算力需求有望接近100EFlops

商用客戶如互聯(lián)網(wǎng)有望將百億參數(shù)模型的部分訓(xùn)練和推理需求轉(zhuǎn)向國產(chǎn)AI芯片,2024年國產(chǎn)芯片主要需求將包括:政府智算中心、運(yùn)營商、金融、第三方大模型廠商、互聯(lián)網(wǎng)廠商,據(jù)測算,依8卡昇騰910 AI服務(wù)器計(jì)算,2024年預(yù)計(jì)昇騰910出貨量為30.7萬張,對應(yīng)3.84萬臺AI服務(wù)器。

4、2024年國產(chǎn)AI算力需求有望接近100EFlops

1)2024年政府智算中心國產(chǎn)AI算力增量需求為23EP,需要7.19萬張昇騰910卡,0.90萬臺AI訓(xùn)練服務(wù)器

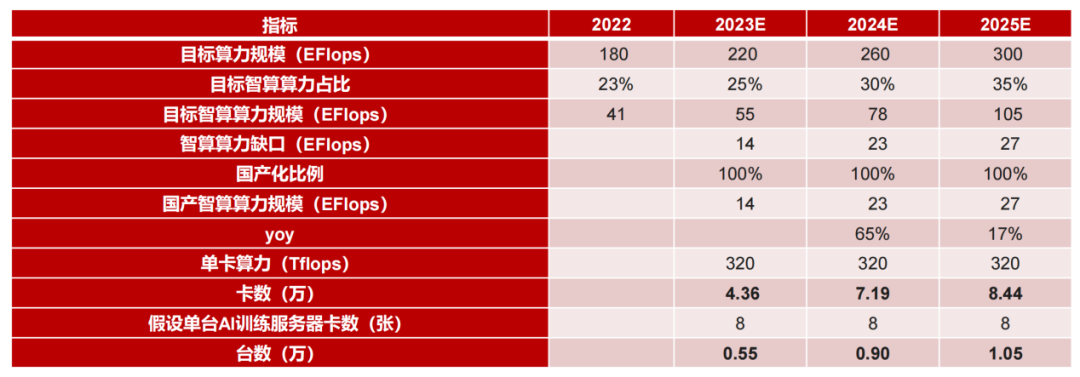

截至2022年,中國的算力總規(guī)模已達(dá)180 EFlops,其中智能算力占41 EFlops。到2025年,全國算力目標(biāo)規(guī)模將超過300 EFlops,智能算力占比達(dá)到35%。據(jù)此推算,2024年智能算力的缺口約為23 EFlops。考慮到智算中心建設(shè)由政府主導(dǎo),國產(chǎn)芯片的供應(yīng)占比將達(dá)到100%。因此,2024年政府智算中心對國產(chǎn)AI算力的需求為23 EFlops,相當(dāng)于昇騰910卡7.19萬張和AI訓(xùn)練服務(wù)器0.90萬臺。

2)2024年運(yùn)營商國產(chǎn)AI算力增量需求為34.90EFlops, 需要10.91萬張昇騰910卡,1.36萬臺AI訓(xùn)練服務(wù)器

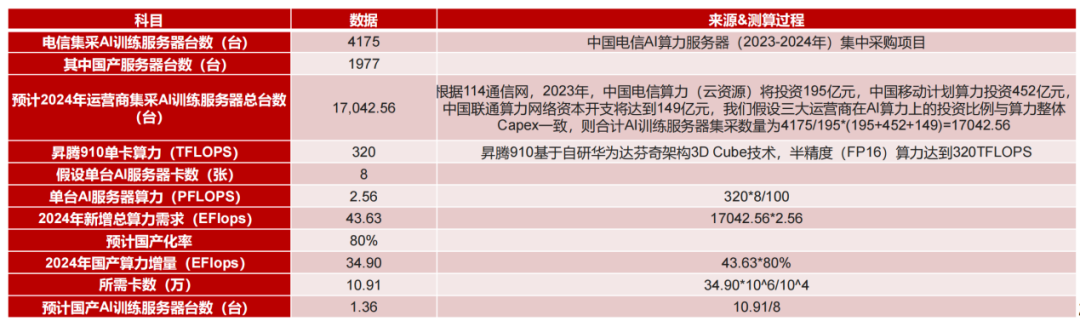

中國電信AI算力服務(wù)器(2023-2024年)集中采購項(xiàng)目分為4個(gè)標(biāo)包,總金額84.62億,總采購規(guī)模為4175臺訓(xùn)練型服務(wù)器。其中,使用國產(chǎn)鯤鵬芯片的AI服務(wù)器數(shù)量為1977臺,占總采購數(shù)量的47.35%,總金額28億,IB交換機(jī)數(shù)量為1182臺。其中運(yùn)營商將在地方算力基建任務(wù)中扮演角色,并提供智算算網(wǎng)服務(wù);移動(dòng)、聯(lián)通、電信三大運(yùn)營商的采購節(jié)奏相近,算力服務(wù)器數(shù)量與2023年各家算力網(wǎng)絡(luò)Capex比例一致;運(yùn)營商作為信創(chuàng)領(lǐng)軍者將承擔(dān)AI算力信創(chuàng)任務(wù),國產(chǎn)化率有望達(dá)到80%。綜合分析得出,2024年運(yùn)營商對增量國產(chǎn)AI算力的需求為34.90 EFlops,需要10.91萬張昇騰910卡和1.36萬臺AI訓(xùn)練服務(wù)器。

3)2024年金融等行業(yè)客戶國產(chǎn)AI算力增量需求為6.41EFlops,需要2萬張昇騰910卡,0.25萬臺AI訓(xùn)練服務(wù)器

6家國有銀行和12家股份制銀行等行業(yè)客戶的AI服務(wù)器采購規(guī)模為4175臺。假設(shè)國產(chǎn)化率為60%,則國產(chǎn)AI服務(wù)器的需求為1670臺,相應(yīng)的算力規(guī)模為6.41 EFlops。這需要2萬張昇騰910卡和0.25萬臺AI訓(xùn)練服務(wù)器。

4)2024年第三方大模型廠商的國產(chǎn)AI算力增量需求為19.84EFlops,需要6.20萬張昇騰910卡,0.78萬臺AI訓(xùn)練服務(wù)器

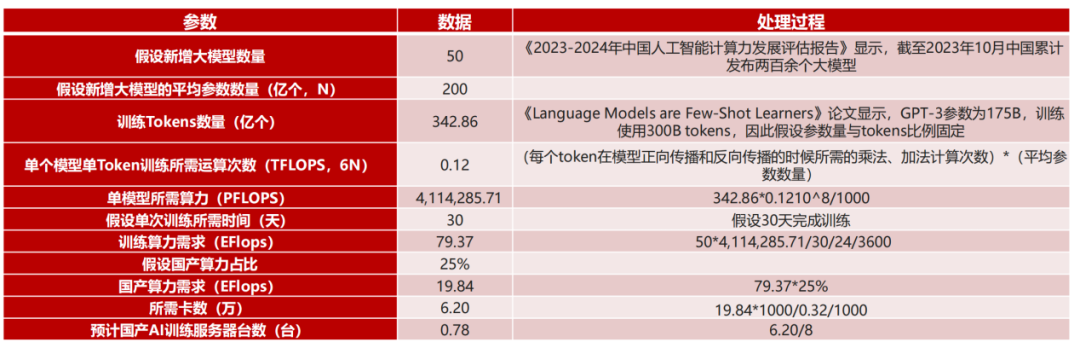

截至2023年10月,中國已發(fā)布兩百余個(gè)大模型,主要由科研院所和互聯(lián)網(wǎng)企業(yè)推動(dòng)。鑒于算力供應(yīng)受到限制,科研院所以及訊飛、智譜、智源等第三方大模型廠商可能會尋求國內(nèi)芯片以滿足部分算力需求。假設(shè)2024年新增大模型總數(shù)為50個(gè),平均模型參數(shù)量為200億,國產(chǎn)化率為25%,則第三方大模型廠商在2024年對國產(chǎn)AI算力的增量需求為19.84 EFlops,需要6.20萬張昇騰910卡和0.78萬臺AI訓(xùn)練服務(wù)器。

5)互聯(lián)網(wǎng)廠商需要國產(chǎn)算力分別為9.92EFlops(FP16)、8.33EFlops(INT8),合計(jì)需要4.4萬張昇騰910卡,0.55萬臺AI服務(wù)器

美國芯片禁令對國內(nèi)獲取主流GPU(如A800、H800)產(chǎn)生限制,導(dǎo)致互聯(lián)網(wǎng)廠商調(diào)整算力選擇。互聯(lián)網(wǎng)廠商將使用國產(chǎn)替代方案將首先在百億模型推理領(lǐng)域?qū)崿F(xiàn),通過團(tuán)隊(duì)優(yōu)化達(dá)到A800等效;到2024年,百億模型訓(xùn)練逐步實(shí)現(xiàn)國產(chǎn)替代;千億模型推理、訓(xùn)練仍以英偉達(dá)芯片為主,后續(xù)選擇將基于硬件成本、人員成本和實(shí)際性能等多方面考慮。假設(shè)2024年在百億參數(shù)模型上,20%的訓(xùn)練需求和80%的推理需求實(shí)現(xiàn)國產(chǎn)化,計(jì)算所需國產(chǎn)算力分別為9.92 EFlops、8.33 EFlops,總計(jì)需要4.4萬張昇騰910卡和0.55萬臺AI服務(wù)器。

5、2024年國產(chǎn)AI服務(wù)器市場規(guī)模有望達(dá)到409億

2024年國內(nèi)新增AI總算力需求為211.5 EFlops(FP16),其中國產(chǎn)算力需求為98.24 EFlops(FP16),國產(chǎn)化比例為46.45%。按照單張昇騰910算力為320 TFLOPS計(jì)算,相應(yīng)需要30.7萬張昇騰910和3.84萬臺AI服務(wù)器。據(jù)京東數(shù)據(jù),昇騰Atlas 300T A2訓(xùn)練卡均價(jià)在10萬以上,預(yù)計(jì)2024年昇騰芯片潛在市場規(guī)模約為307億。參考IDC數(shù)據(jù),訓(xùn)練型服務(wù)器中GPU成本占比約為72.8%,假設(shè)8張昇騰Atlas 300T A2的訓(xùn)練服務(wù)器中GPU占比75%,推算2024年華為昇騰服務(wù)器潛在市場規(guī)模為409.33億。

審核編輯 黃宇

-

算法

+關(guān)注

關(guān)注

23文章

4694瀏覽量

94576 -

AI

+關(guān)注

關(guān)注

87文章

33966瀏覽量

274854 -

人工智能

+關(guān)注

關(guān)注

1804文章

48586瀏覽量

245858 -

算力

+關(guān)注

關(guān)注

2文章

1130瀏覽量

15410 -

大模型

+關(guān)注

關(guān)注

2文章

2995瀏覽量

3760

發(fā)布評論請先 登錄

AI原生架構(gòu)升級:RAKsmart服務(wù)器在超大規(guī)模模型訓(xùn)練中的算力突破

RAKsmart智能算力架構(gòu):異構(gòu)計(jì)算+低時(shí)延網(wǎng)絡(luò)驅(qū)動(dòng)企業(yè)AI訓(xùn)練范式升級

RAKsmart高性能服務(wù)器集群:驅(qū)動(dòng)AI大語言模型開發(fā)的算力引擎

大算力芯片的生態(tài)突圍與算力革命

訓(xùn)練好的ai模型導(dǎo)入cubemx不成功怎么處理?

FPGA+AI王炸組合如何重塑未來世界:看看DeepSeek東方神秘力量如何預(yù)測......

讓大模型訓(xùn)練更高效,奇異摩爾用互聯(lián)創(chuàng)新方案定義下一代AI計(jì)算

高性能計(jì)算,名副其實(shí)的“算力皇冠”

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論