2023年全球晶圓代工市場營收狀況:晶合集成在價格戰中逆勢上揚

2023年全球晶圓代工市場營收狀況:晶合集成在價格戰中逆勢上揚

面對高企的庫存以及疲軟的下游市場需求,2023年的全球半導體產業經歷了一波周期性的下降趨勢。即使是行業翹楚臺積電,也未能逃脫困境,其全年營收較上一年度下滑了4.5%。

對于晶圓代工廠來說,2023年的低谷無疑是一次歷史性的轉折。臺積電將高雄新建工廠的計劃從28nm成熟制程轉向2nm先進制程,顯示出在新一輪半導體成長周期中,人工智能已被視為主要驅動力,而先進制程的產能需求將迅速增加,成熟制程的收益則需要時間積累。這預示著,在先進工藝競爭愈發激烈的同時,成熟制程的爭奪也將更為殘酷,行業洗牌進程加快。

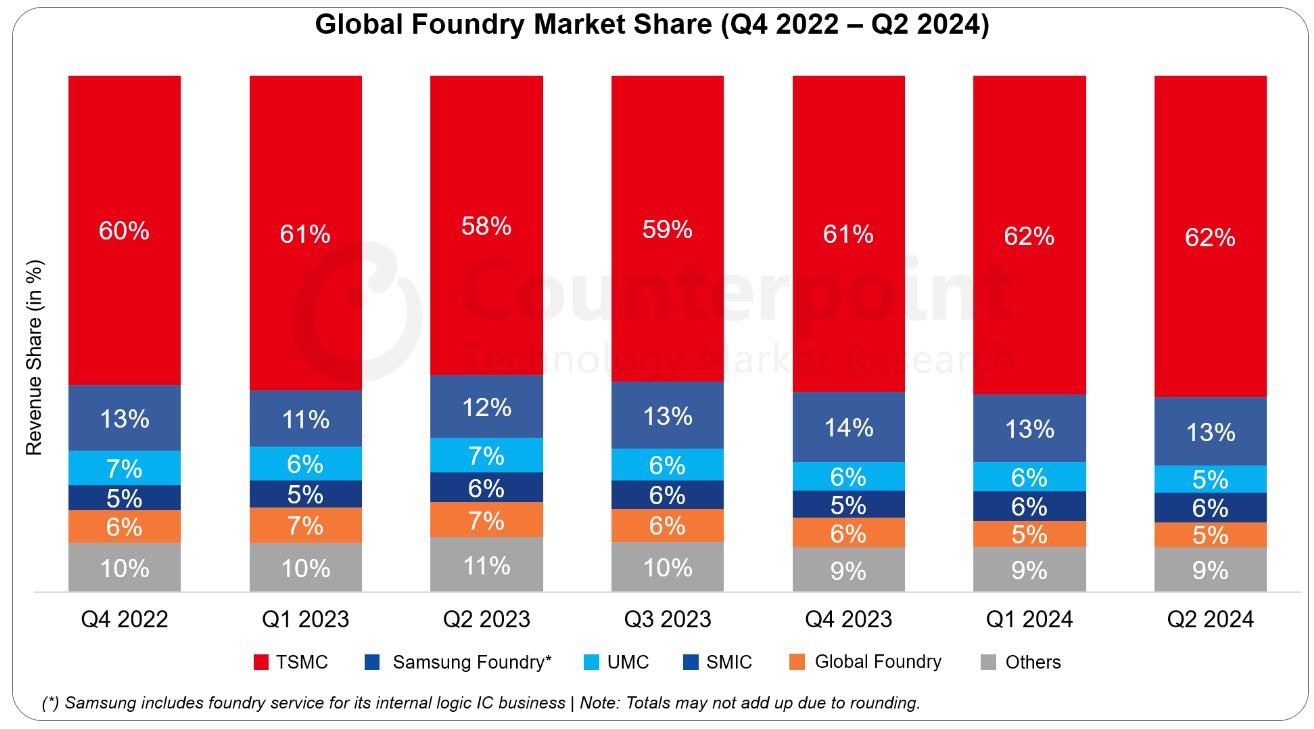

觀察2023年全球前十大晶圓廠各季度的營收狀況,可以看出總營收在第二季度觸底后逐漸回暖。如圖表所示,以第一季度為基準,2023年前十大晶圓廠中只有三家公司的營收實現逐季上升,包括格芯、中芯國際和晶合集成,其中格芯的變動最小;晶合集成的反彈最為顯著,第四季度營收較第一季度增長了97.4%。

作為一家新興的晶圓廠,晶合集成能夠迅速擺脫一季度的困境并實現反彈,實屬不易。然而,有人質疑這可能是通過降低售價和犧牲利潤來提高營收。

事實上,自2023年下半年以來,關于晶圓代工廠降價的消息就層出不窮。據某晶圓代工大廠銷售負責人透露,中國大陸廠商的降價幅度之大,使得臺灣廠商也被迫跟隨調整成熟制程的代工價格,最高降幅達到了20%,大陸廠商的降價幅度甚至更高。

在晶圓代工領域,降價搶市的現象并不罕見,關鍵在于如何在短期內保持盈利,并在未來與大客戶建立穩定的合作關系,通過逆周期投資迎接新的成長周期。根據晶合集成的業績報告,其產能利用率在2023年底已超過90%,全年營業收入和產品毛利均有所提升。尤其值得注意的是,盡管面臨擴產折舊壓力和代工價格下調,晶合集成在第四季度仍然保持了28.36%的毛利率。

此外,從2023年全年的晶圓代工市場份額變化來看,除了臺積電仍在擴大影響力外,只有晶合集成的市場份額實現了正增長,從第一季度的0.6%增至第四季度的1.0%。預計隨著晶合集成三期項目的投產和新工藝平臺的量產,這一數字還有望繼續增長。

2023年度,晶合集成堅持逆周期投資戰略,投資總額高達74.04億元人民幣,其中用于研發的資金超過10億元。作為全球領先的顯示驅動芯片制造商,隨著OLED相關工藝平臺的量產并接到大量訂單,再加上面板市場的回暖,公司今年的經營業績備受期待。

據悉,截至去年年末晶合集成已成功推出40nm OLED驅動芯片,其平臺元件性能與良品率均已達到預期標準,具備為客戶提供產品設計及流片服務的能力。今年三月底,該公司已成功點亮OLED面板,目前正致力于提高良品率及驗證其可靠性。

在面板行業方面,Omdia早前曾預測,2024年將是面板產業的復蘇之年,預計顯示面板銷售額將較2023年增長7%。全球對顯示驅動芯片的需求也將有所回升,預計總需求量將達到81.88億顆,同比增長4%。

近期,晶合集成成功量產出55納米單芯片、高像素背照式圖像傳感器(BSI),助力智能手機應用從中低端向中高端領域的跨越式發展。此外,公司的1400萬BSI堆棧式工藝已交付國內知名手機廠商。同時,晶合集成計劃在年內將CIS產能翻番,出貨量占比將明顯提升,成為除顯示驅動芯片外的另一主要產品線。

根據晶合集成公布的2024年第一季度指引,初步估算,公司今年一季度預計實現營收20.70億元至23.00億元,綜合毛利率在22%至29%之間。相較于2023年同期,2024年第一季度營業收入有望實現111%的同比增長,盈利能力顯著增強。

-

臺積電

+關注

關注

44文章

5728瀏覽量

168413 -

晶圓代工

+關注

關注

6文章

866瀏覽量

48929 -

人工智能

+關注

關注

1803文章

48399瀏覽量

244539

發布評論請先 登錄

相關推薦

臺積電進入“晶圓代工2.0”,市場規模翻倍,押注先進封測技術

2024年晶圓代工市場年增長22%,臺積電2025年持續維持領頭羊地位

95.5億!晶圓大廠成功引資

三季度全球芯片代工市場:臺積電第一,中芯國際營收破20億美元

2024-2025年全球晶圓代工市場預計大幅增長

英特爾晶圓代工剝離計劃:機遇與挑戰并存,三星或謹慎觀望

晶圓出貨量增長!臺積電Q2營收飆漲,四大芯片代工廠財報有何亮點?

工商網監

工商網監

評論