") 成都匯陽投資關(guān)于人形機器人擴容市場,這一零部件或加速受益!

成都匯陽投資關(guān)于人形機器人擴容市場,這一零部件或加速受益!

【精密減速器應(yīng)用于中高端裝備,近年受益于新能源】

減速器是由多個齒輪組成的常用傳動零部件,其通過不同大小齒輪的嚙合傳遞動力,從而降低驅(qū)動設(shè)備的轉(zhuǎn)速并提供更高的扭矩輸出和承載能力。

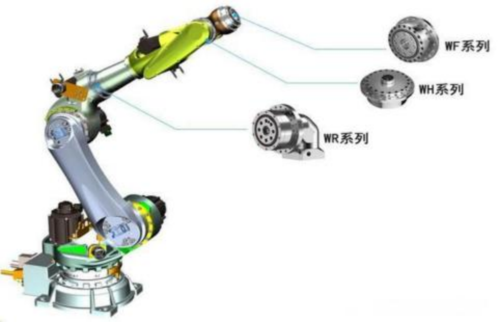

精密減速器主要分為諧波減速器、RV 減速器和精密行星減速器。精密減速器具備體積小、重量輕、精度高、穩(wěn)定性強等特點,能夠?qū)?a href="http://m.xsypw.cn/v/tag/1472/" target="_blank">機械傳動實現(xiàn)精準控制,主要用于機器人、新能源設(shè)備、高端機床、電子設(shè)備、印刷機械等高端制造領(lǐng)域。

根據(jù)哈默納科下游需求拆分,減速器主要應(yīng)用下游為機器人、半導(dǎo)體設(shè)備、 航空裝備等領(lǐng)域,2023 年占收入比重分別為 49.5%、17.5%和 9.6%,加和超過 75%。近年新能源行業(yè)需求快速擴張,車載下游收入占比從2021年 4%提升 8% 左右,后續(xù)減速器需要新的領(lǐng)域拉動!

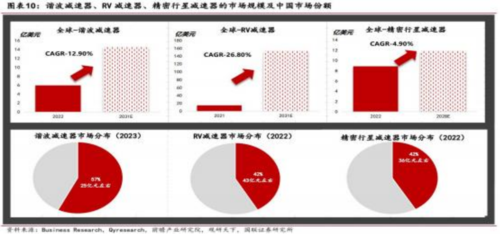

無論是諧波減速器、RV 減速器、精密行星減速器,當(dāng)前全球市場規(guī)模均在20億美元以下,近年中國市場規(guī)模也分別在 25 億、43 億、36 億元人民幣左右,呈現(xiàn)出小而精賽道的特征。

【精密減速器當(dāng)前主要下游工業(yè)機器人穩(wěn)步增長】

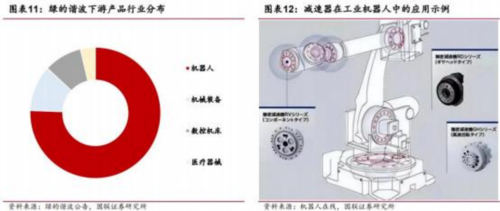

減速器最大下游為工業(yè)機器人。根據(jù)綠的諧波、哈默納科的財務(wù)數(shù)據(jù)可知, 其至少有50%及以上的產(chǎn)品需求下游集中在工業(yè)機器人領(lǐng)域。工業(yè)機器人尺寸相 較于工業(yè)設(shè)備而言較小,因此機器人的旋轉(zhuǎn)關(guān)節(jié)及負載部位均需要精密減速器。

近年國內(nèi)相對較成熟的工業(yè)機器人已經(jīng)度過快速成長期,逐步具有周期性。 上一輪周期增速頂點為2021年,國內(nèi)工業(yè)機器人產(chǎn)量達到 36.6 萬臺,同比增速高達 44.9%;當(dāng)前 2024 年前 4個月工業(yè)機器人產(chǎn)量達到 17.1 萬臺,增速高達 9.9%。當(dāng)前處于小型上行期,后續(xù)增長峰值或低于前波峰。GGII 數(shù)據(jù)顯示, 2023年汽車整車及零部件、3C 電子、鋰電、光伏行業(yè)機器人銷量占比分別為 32.17%、18.79%、9.36%、 8.40%,以上領(lǐng)域合計占據(jù)近 70%工業(yè)機器人下游的應(yīng)用份額。

近年新興產(chǎn)業(yè)對工業(yè)機器人拉動明顯,帶動減速器出貨量。根據(jù)高工研究院, 2022年對工業(yè)機器人出貨量帶動最明顯的行業(yè)是光伏、汽車電子、半導(dǎo)體,同比分別為 90%、18%、16%左右。當(dāng)前光伏、電動汽車下游需求度過快速增長期, 增速放緩,對工業(yè)機器人出貨拉動有限;同時全球半導(dǎo)體拐點已現(xiàn),但上行周期開啟的時間和幅度上暫不確定。綜合來看,工業(yè)機器人出貨量短期或難出現(xiàn)大的產(chǎn)業(yè)趨勢帶動,呈現(xiàn)穩(wěn)步增長的態(tài)勢。

綜合來看,工業(yè)機器人的替換需求在 2015 年達到 8.9 萬臺,2022 年為 11.85 萬臺,存量替換需求占總需求的比重從 37.96% 降至 10.78%的歷史較低水平。主要系2021-2022年工業(yè)機器人出貨量受下游新興產(chǎn)業(yè)拉動快速增長,增量需求增長明顯,存量替換未明顯增長。后續(xù)兩年,前期新增的機器人剛好到了減速器更換周期節(jié)點,工業(yè)機器人減速器的存量替換或可能成為新的助力。

【人形機器人為精密減速器下一新需求增量看點】

工業(yè)機器人對于精密行星減速器、RV減速器和諧波減速器均會使用到。與此不同,人形機器人關(guān)節(jié)較小,大負載的場景也相對較少,因此以使用體積小的諧波減速器、行星減速器為主,RV 減速器的需求相對較少。

近年諧波減速器相較于RV減速器出貨量比重逐步提升,隨著人形機器人放量提升,后續(xù)諧波減速器、精密行星減速器或許會迎來稍高的增長。

根據(jù)哈默納科公開資料顯示,樂觀假設(shè)下,2035 年全球人形機器人銷量達到 200 萬臺,人形機器人對精密行星減速器、諧波減速器市場規(guī)模拉動分別為中性假設(shè)下,2035 年全球人形機器人銷量達到45萬臺,人形機器人對精密行星減速器、諧波減速器市場規(guī)模拉動分別為 11、92億元。

當(dāng)前國內(nèi)精密減速器處于國產(chǎn)份額快速提升的階段,同時行業(yè)競爭加劇。諧波減速器、RV 減速器 CR3 均超過 60%,集中度更高;精密行星減速器相應(yīng)分散, CR3在 40%左右。但精密減速器行業(yè)整體有較強的技術(shù)壁壘,市場規(guī)模不大,符 合利基賽道的特征;當(dāng)前行業(yè)處于第一簡單利基市場階段到第二多元利基市場階段轉(zhuǎn)變的過程,國產(chǎn)龍頭持續(xù)突圍,后續(xù)進入行業(yè)下一個穩(wěn)態(tài),即國內(nèi)最強企業(yè)占全球份額的25%及以上。

我們篩選出以下潛力標的

雙環(huán)傳動(002472)公司主營業(yè)務(wù)為機械傳動齒輪零部件/ 機器人關(guān)節(jié)減速器的研發(fā)、設(shè)計與制造。

綠的諧波(688017)公司的主要產(chǎn)品為產(chǎn)品包括諧波減速器、機電一體化執(zhí)行器 及精密零部件。

豐立智能(301368)2022年12月20日公司互動回復(fù):公司主要產(chǎn)品包括鋼齒輪、精密減速器及零部件、精密機械件等。

參考資料:國聯(lián)證券-人形機器人行業(yè)系列報告(七):人形機器人擴容市場,國產(chǎn)減速器進軍國際.pdf

免責(zé)聲明:本文由投資顧問: 馮利勇(執(zhí)業(yè)證書編碼:A1280620060001)、羅力川(登記編號:A1280622110002)等編輯整理,僅代表團隊觀點,任何投資建議不作為您投資的依據(jù),您須獨立作出投資決策,風(fēng)險自擔(dān)。請您確認自己具有相應(yīng)的權(quán)利能力、行為能力、風(fēng)險識別能力及風(fēng)險承受能力,能夠獨立承擔(dān)法律責(zé)任。 所涉及個股僅作投資參考和學(xué)習(xí)交流,不作為買賣依據(jù)。投資有風(fēng)險,入市需謹慎!

審核編輯 黃宇

-

機器人

+關(guān)注

關(guān)注

212文章

29303瀏覽量

211003 -

減速器

+關(guān)注

關(guān)注

7文章

404瀏覽量

23669

發(fā)布評論請先 登錄

人形機器人“造車”,車企扎堆布局!

成都匯陽投資關(guān)于人形機器人進程加速,磁材+組件迎來百億級空間賽道

機器人零部件企業(yè)智造破局,德沃克OBF智能工廠創(chuàng)新賦能

成都匯陽投資關(guān)于機器人核心零部件電機,緊抓增量市場機遇

伺服電動缸在人形機器人中的應(yīng)用

凱爾達布局人形機器人核心零部件領(lǐng)域

成都匯陽投資關(guān)于人形機器人核心部件,看好國產(chǎn)諧波廠商充分受益

人形機器人趨勢論道:融合性人才、產(chǎn)業(yè)鏈集群、零部件小型化等備受關(guān)注

全球巨頭加速布局人形機器人賽道

家電企業(yè)紛紛跨界機器人領(lǐng)域,人形機器人成為關(guān)注焦點

復(fù)合機器人在汽車零部件上下料中的應(yīng)用

人形機器人核心零部件梳理之行星滾柱絲杠

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論