AI與HPC技術推動先進封裝行業發展

AI與HPC技術推動先進封裝行業發展

“隨著人工智能(AI)和高性能計算(HPC)技術的迅猛發展,半導體行業也迎來了新的變革浪潮。”——這句話在2024年的今天,早已被喻為行業共識。

正是因為其對計算能力和能效提出了更高要求,導致傳統封裝技術已難以滿足。而,先進封裝技術(如CoWoS和SoIC)通過提升芯片間數據傳輸帶寬和能效,滿足了AI和HPC對高性能、高密度和低功耗的需求。

這些封裝技術的發展不僅提高了芯片的性能和效率,還推動了市場競爭,使得各大半導體廠商紛紛擴展產能和技術投資,確保在激烈市場中的領先地位。

與此同時,知曉這一結果的背后原因:包括市場需求、主要廠商的擴展計劃以及未來的行業前景,也成為了我們半導體從業者的必修課之一。

WSTS預測今年全球半導體規模產值將上升4%

AI和HPC市場的迅速擴展吸引了大量的投資和研發資源。

各大半導體公司爭相推出更先進的技術和產品,以搶占市場份額。例如:NVIDIA和AMD等公司大力投資于臺積電的先進封裝能力,以確保其AI芯片的性能和市場競爭力。

從22年開始,全球云服務巨頭如Amazon AWS、Microsoft、Google和Meta也在加緊建設其AI服務器,這進一步推動了對高性能芯片和先進封裝技術的需求 。

為了應對不斷增長的市場需求,半導體公司積極投資于先進封裝技術的研發和產能擴展。

臺積電、三星和英特爾等公司紛紛擴展其先進封裝生產線,并引入新的技術以提高生產效率和產品性能。

OSAT公司(如ASE、Powertech Technology和KYEC)也在擴大其資本支出,購買先進的封裝和測試設備,以提升其在市場中的競爭力 。

但,問題也隨之產生,在市場需求與生產技術層面:隨著AI技術應用革命導致的芯片質量與產量的需求呈指數增加,使得傳統封裝技術的局限性暴露無疑。

AI和HPC技術的崛起:

人工智能和高性能計算技術的快速發展,使得對高效能芯片的需求急劇增加

AI技術應用于各種領域,從自動駕駛、智能醫療到大數據分析,所有這些應用都需要強大的計算能力和快速的數據處理速度。這些需求對芯片提出了更高的要求,包括更高的帶寬、更低的延遲和更強的計算能力。

傳統封裝技術的局限性:

傳統的芯片封裝技術已經難以滿足這些高性能需求。

傳統封裝技術通常無法提供足夠的帶寬和熱管理能力,而這些正是AI和HPC芯片所需的關鍵性能指標;因此,先進封裝技術成為解決這一問題的關鍵。先進封裝技術通過更高密度的互連、更好的熱管理和更高的集成度,能夠顯著提升芯片性能。

道理總是千篇一律,但以臺積電(TSMC)為首的部分半導體制造商或早已開始提前布局。

作為全球領先的半導體制造商,臺積電(TSMC)在先進封裝技術領域的布局尤為引人注目。

臺積電的CoWoS(Chip on Wafer on Substrate)和SoIC(System on Integrated Chips)封裝技術在業界享有盛譽;這些技術不僅能夠顯著提升芯片性能,還能滿足AI和HPC市場的高性能需求。

臺積電的先進封裝技術產能已經被NVIDIA和AMD等大客戶預訂至2025年

NVIDIA和AMD分別在其AI芯片中廣泛應用臺積電的CoWoS和SoIC技術,以提升其芯片的性能和競爭力。臺積電預計,隨著AI和HPC市場的進一步發展,其先進封裝技術的需求將持續增長。

為了應對激增的市場需求,臺積電正在大幅擴展其先進封裝技術的產能。

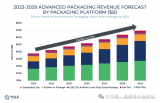

到2023年底,臺積電的CoWoS月產能已經提升至15000單位,預計到2024年第四季度將增至33000至35000單位;臺積電計劃到2025年將CoWoS的月產能提升至50000單位,而SoIC月產能將增至10000單位 。

幾乎就在同一時間,更多的半導體后端專業組裝和測試(OSAT)公司也在應用市場的驅動下積極擴展其先進封裝能力,以滿足市場需求。

ASE是全球最大的半導體封測廠商之一。

為了滿足日益增長的AI和HPC芯片需求,ASE大幅增加了資本支出,購置了先進的封裝和測試設備。

ASE致力于提升其在先進封裝技術方面的能力;特別是在系統級封裝(SiP)、晶圓級封裝(WLP)和扇出型封裝(FOWLP)等領域。這些技術能夠提供更高的集成度和更好的性能,從而滿足高性能計算和AI應用的需求 。

Powertech Technology(PTI)是全球領先的半導體封裝和測試公司之一

PTI通過增加資本支出,投資于新設備和技術,以增強其先進封裝能力。

PTI特別注重提升其在3D封裝和高密度互連技術方面的能力,這些技術對于實現高性能和高能效的AI和HPC芯片至關重要;通過引入新的生產線和提升現有設備的性能,PTI能夠更有效地滿足市場對高性能封裝技術的需求 。

KYEC(King Yuan Electronics Corp)也是全球知名的半導體封裝和測試服務提供商。

為了應對市場需求的變化,KYEC積極投資于先進封裝技術,特別是在高性能計算和AI芯片封裝方面。

KYEC通過增加資本支出,購買先進的測試設備和封裝材料,提高其生產能力和技術水平;這些投資使KYEC能夠提供更高效、更高質量的封裝服務,從而在激烈的市場競爭中保持領先地位 。

當然,僅按現在的應用端市場而言:由于AI和HPC市場的快速增長,市場對先進封裝技術的需求仍遠遠超過了供應能力。

供不應求的英偉達市值再創新高

環望全球應用端市場,以云服務巨頭為例:如Amazon AWS、Microsoft、Google和Meta仍在加緊建設其AI服務器,這導致了對AI芯片的競爭加劇

為了獲得足夠的AI芯片,這些公司大力投資于TSMC的先進封裝能力,以確保其AI服務器的性能和市場競爭力。

通過這一系列投資和技術升級,云服務提供商不僅提升了其服務器的計算能力和效率,也在激烈的市場競爭中保持了領先地位,為未來的技術發展和市場擴展奠定了堅實基礎。

除了上述所說的云計算的普及外,邊緣計算則為云計算的實際應用錦上添花

其能夠在靠近數據源的地方進行數據處理,減少延遲并提高效率;邊緣計算設備需要高效的芯片來處理實時數據,先進封裝技術能夠提供高性能和低功耗的解決方案,支持邊緣計算的發展 。

特別是隨著5G通信技術的普及、6G技術及相關低功耗藍牙技術的研發和普及,更多的邊緣計算設備對高性能、低延遲芯片的需求將進一步增加。先進封裝技術能夠滿足類似設備對高帶寬和高能效的要求,進而在推動通信技術的進步之余,使邊緣計算設備的性能及功耗都得到優化。

-

半導體

+關注

關注

335文章

28703瀏覽量

234280 -

AI

+關注

關注

88文章

34588瀏覽量

276212 -

HPC

+關注

關注

0文章

333瀏覽量

24240 -

先進封裝

+關注

關注

2文章

465瀏覽量

549

原文標題:在應用驅動下的思維躍進:AI與HPC市場如何引領先進封裝技術發展

文章出處:【微信號:奇普樂芯片技術,微信公眾號:奇普樂芯片技術】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

SMT技術的核心優勢與行業影響

Banana Pi 與瑞薩電子攜手共同推動開源創新:BPI-AI2N

HPC云計算的技術架構

HPC按需計費模式的優勢

先進封裝成為AI時代的核心技術發展與創新

先進封裝技術推動半導體行業繼續前行的關鍵力量

先進封裝的技術趨勢

《AI for Science:人工智能驅動科學創新》第二章AI for Science的技術支撐學習心得

AI網絡物理層底座: 大算力芯片先進封裝技術

工商網監

工商網監

評論