行業動態 | 芯片設備,巨頭預警

行業動態 | 芯片設備,巨頭預警

據日經報道,日本芯片制造設備制造商Tokyo Electron已上調了原本創紀錄的全年利潤預測,但該公司面臨中國需求放緩以及美國對華技術出口限制更加嚴格的風險。

該公司周二表示,預計截至 2025 年 3 月的財年集團凈利潤將增長 45%,達到 5260 億日元(34 億美元),較早前的預測高出 480 億日元。這超過了分析師預測的 4870 億日元 QUICK Consensus。Tokyo Electron目前的銷售額將增長 31%,達到 2.4 萬億日元,比之前的預測高出 1000 億日元。

Tokyo Electron總裁表示:“目前對人工智能服務器的投資持續強勁。”他還指出,對配備人工智能的個人電腦和智能手機的投資也強勁。Tokyo Electron同時預計,隨著中國芯片制造商的投資熱潮逐漸消退,下半年中國芯片的銷售份額將從第二季度的 41% 下降至 30% 左右。該公司高級副總裁川本宏司 (Hiroshi Kawamoto) 表示:“我們正在考慮所有可能的風險,包括美國對中國的加強出口管制。”

日本芯片制造設備行業整體表現強勁。Tokyo Electron、愛德萬測試、迪斯科、Screen Holdings 和東京精密 4 月至 9 月期間的凈利潤合計為 4190 億日元,較上年同期增長 80%,創下有記錄以來第二高水平。

除未披露全年預測的DISCO外,其他公司均上調了本財年的盈利預期。

這一優勢得益于對生成人工智能半導體的不斷增長的需求。微軟第三季度的資本支出同比增長 80%,達到 200 億美元,因為它增加了更多配備生成人工智能芯片的服務器。隨著芯片制造商對制造更復雜芯片的技術需求不斷上升,生產設備價格也隨之上漲。截至 9 月份的六個月內,這五家日本制造商的利潤率達到 21%,創歷史第二高。

中國仍然是未來最大的擔憂。由于預期美國將實施更嚴格的出口管制,中國芯片制造商已加快了設備訂單。對于Tokyo Electron和網絡公司而言,4月至9月期間中國在芯片制造設備銷售額中的比重達到了約45%。

SEMI 稱,到 2024 年,中國在芯片制造設備上的資本支出將首次超過 400 億美元。但該行業協會預計,明年支出將恢復到 2023 年的水平。

日本芯片制造設備制造商國際電氣公司總裁金井文之表示:“即使是傳統世代的需求也在降溫,而且有跡象表明投資正在被推遲。”Screen Holdings 總裁 Toshio Hiroe 表示:“隨著中國客戶進入設備升級階段,投資將在一段時間內放緩。”

據報道,美國當選總統唐納德·特朗普準備任命對華鷹派參議員馬爾科·盧比奧出任國務卿。“這一選擇讓人想到了中國對半導體實施更嚴厲管制以及中美貿易戰的風險,”百達資產管理公司(日本)策略師田中淳平表示。“這已成為半導體股的下行風險。”

全球晶圓廠設備銷售,激增

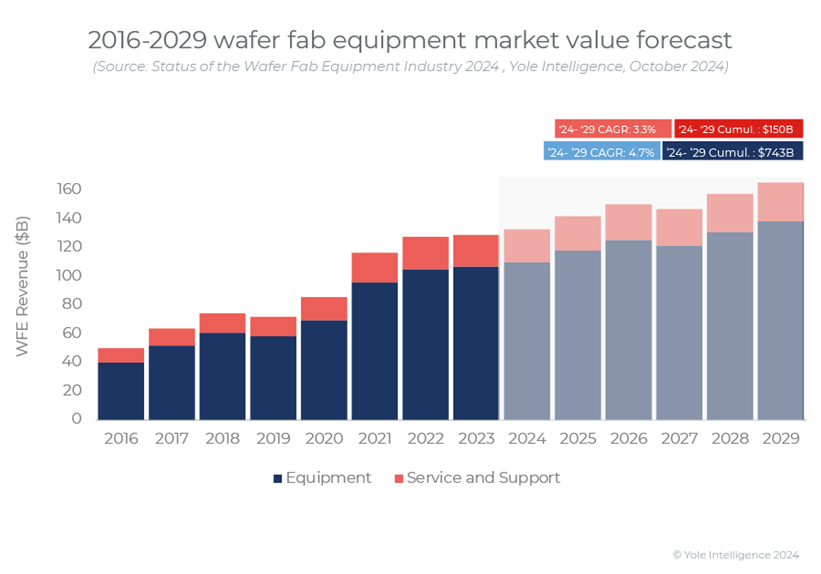

據Yole預計, 2024 年半導體器件收入將達到 6300 億美元,同比增長 19%。不同器件的增長不均衡,但受到對生成式 AI 的投資推動,而 NAND 資本支出仍然低迷,傳統邏輯/專業市場的資本支出面臨風險。WFE 供應商正在通過多樣化其應用組合來應對異構資本支出,以保持或增加其高水平的收入。

預計 2024 年 WFE 供應商的總收入將達到 1330 億美元,其中:

83% 來自 WFE 出貨量

17% 來自服務和支持收入

到 2029 年,總收入預計將達到 1650 億美元,保持相似的比例:

受內存和邏輯設備架構變化的推動,WFE 出貨量預計將增長至 1390 億美元,復合年增長率為 4.7%。

受安裝基數利用率飆升和機械復雜性不斷增加的推動,服務和支持收入預計將達到 270 億美元,復合年增長率為 3.3%。

整體市場份額傳統上由五大 WFE 供應商主導:ASML(自 2023 年起領先)、應用材料、泛林集團、Tokyo Electron有限公司和 KLA。

WFE 高度專業化,以下類別的市場動態、趨勢和份額各不相同:

設備技術:2024 年,市場由圖案化部分主導,其次是沉積、蝕刻和清潔、計量和檢測、減薄和 CMP、離子注入、其他晶圓廠設備和晶圓鍵合。

設備應用:邏輯部分(先進和傳統)領先,其次是存儲器(首先是 DRAM,其次是 NAND)、專用設備(MEMS 和傳感器、電源和模擬、成像和光子學)、晶圓級先進封裝和晶圓制造。

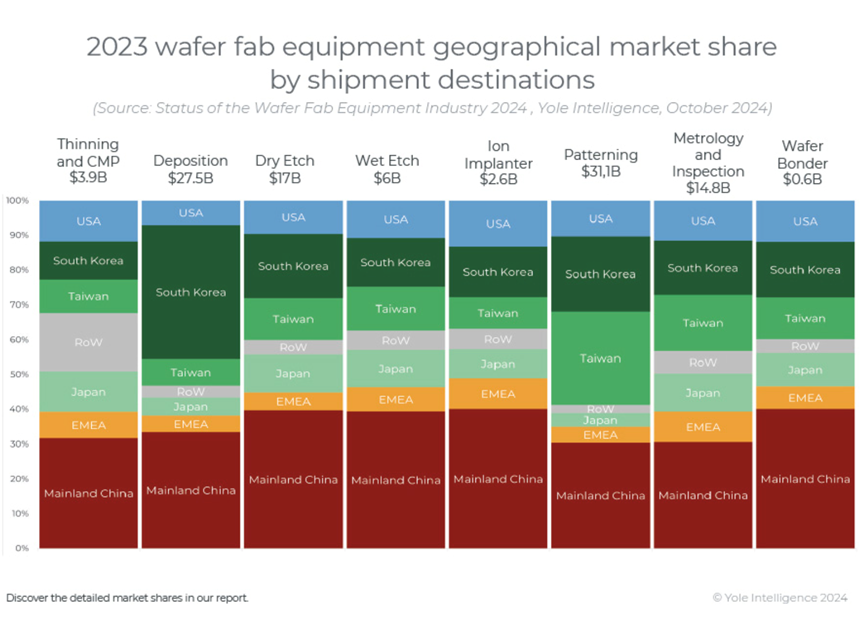

地理位置:這指的是WFE 的收入來源和設備裝運目的地。

機器特性:濕式和干式工藝影響設備子系統、組件和模塊 (SCM) 的市場動態,以及工藝室/區域數量、工藝參數(如壓力和溫度)和所用基材等因素。

可以從創收地點、機械裝配地點或設備出貨目的地的角度來看 WFE 出貨的地理分布。創收地點傳統上由總部位于美國的公司主導,其中很大一部分來自 Applied Materials、Lam Research 或 KLA 等。緊隨美國之后的是 EMEA,主要是由于 ASML 和 ASM International;以及日本,Tokyo Electron、Kokusai、Daifuku 等做出了貢獻。最后,不到 7% 的總額來自大中華區、韓國、中國臺灣和其他地區。

另一方面 ,2023 年和 2024 年設備出貨目的地以中國大陸為主,為 WFE 總收入提供資金超過三分之一。緊隨其后的是韓國,約占 20%,中國臺灣占 10-20% 多,美國占 10%,隨后是日本和 EMEA 以及亞洲其他地區,各占個位數百分比。

晶圓廠設備供應鏈的上下游都非常復雜。

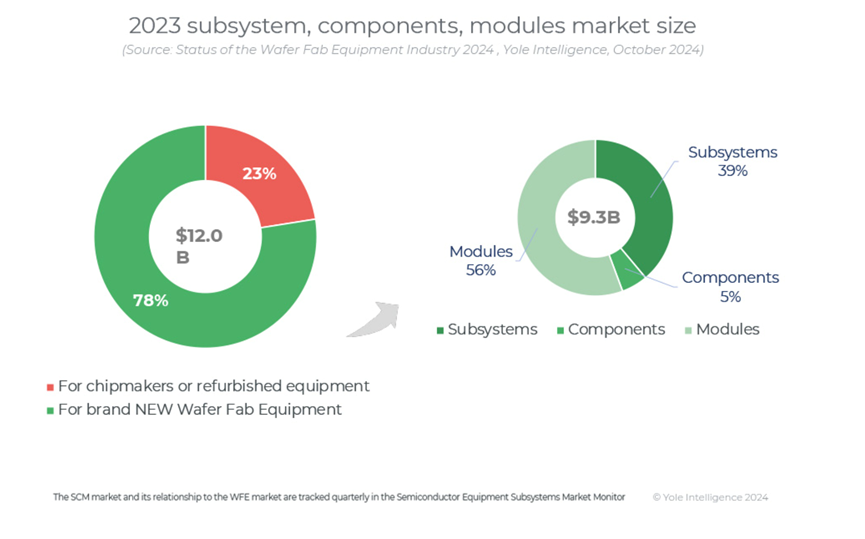

上游:機器由標準化或專業化的子系統、組件和模塊 (SMC) 供應商組裝而成。獲得專業化的 SMC 為 WFE 供應商帶來了巨大的技術優勢。

下游:子系統的不可用、傳統制造節點資本支出的激增以及地緣政治問題促使 WFE 供應商從芯片制造商那里回購設備,從而導致翻新 WFE 產生的收入激增。

并購 (M&A):2022 年和 2023 年的并購活動同比增長一倍。2024 年,這一活動有所減少。WFE 公司的收購是由其他 WFE 供應商、芯片制造商或投資基金完成的。WFE 設備供應商也整合了軟件和 SCM 提供商。

關注大中華區:政府希望半導體產業從原材料到終端市場完全獨立,從而形成充滿活力的半導體生態系統。

WFE 供應商不僅向芯片制造商提供工藝硬件,還提供完整的工藝解決方案。因此,他們需要考慮來自半導體行業上游和下游的問題。他們的目標是創建可以根據工藝要求混合搭配的多功能模塊,同時滿足生產的每個設備的高度專業化工藝條件。

WFE 形態因所提供的技術而異:減薄、沉積、蝕刻、圖案化、植入、計量和檢查或粘合。最重要的方面是機器處理能力,回答了以下問題:機器能否突破工藝界限?一旦實現這一方面,就會進行機器優化和擁有成本。設備技術改進可以內部開發,也可以通過收購或合作獲得。

WFE 技術進步致力于設備生產流程,并與硬件和軟件齊頭并進。子系統、組件和模塊 (SCM) 的技術和設置在每次機器迭代時都會進行調整。因此,SMC 收入的很大一部分(2023 年為 78%)來自新 WFE 機器的銷售,而其余部分則由 WFE 供應商和芯片制造商購買以進行翻新和維護。

后段封裝設備,強勢反彈

Yole同時表示,2024 年第三季度,后端設備市場略有下滑,反映出汽車、工業和消費電子等關鍵半導體領域的復蘇緩慢。這一下滑主要是由于產能過剩和傳統市場需求減弱,而這些市場的復蘇速度慢于預期。

另一方面,先進封裝技術在人工智能和高性能計算(HPC)應用增長的推動下表現出強勁勢頭。2.5D/3D封裝和熱壓鍵合(TCB)等技術繼續受到強勁需求,尤其是對于人工智能和高帶寬內存應用,為市場帶來了亮點。

展望未來,預計市場將在 2024 年第四季度更強勁復蘇,并且隨著人工智能驅動市場對先進封裝的需求持續上升,預計 2025 年將實現顯著增長。

2023 年,Disco 引領后端設備市場,在晶圓減薄、切割和研磨技術方面表現出色,其次是Besi 、ASMPT 和 K&S,它們分別在先進封裝和自動化工具的不同領域取得了成功。Semes 憑借其多元化的產品組合躋身前五名。總體而言,隨著半導體復蘇勢頭增強和人工智能應用加速,該行業有望實現增長。

Yole進一步指出,這些設備構成了所有半導體生態系統的支柱,推動芯片技術的不斷進步并支持社會的數字化轉型。隨著對先進封裝解決方案(例如 2.5D/3D 封裝和混合鍵合)的需求不斷增長,市場正在不斷發展以支持人工智能和高性能計算中的尖端應用。與此同時,傳統的封裝方法對于各種半導體應用仍然至關重要,可確保創新與既定技術之間的平衡并推動多個行業的效率。

參考鏈接

https://asia.nikkei.com/Business/Tech/Semiconductors/Tokyo-Electron-weighs-China-chip-risk-as-it-upgrades-profit-outlook

https://www.yolegroup.com/press-release/global-wafer-fab-equipment-wfe-revenue-poised-to-surge-projected-to-hit-165-billion-by-2029-1-amid-semiconductor-devices-market-fluctuations/

https://www.yolegroup.com/press-release/back-end-semiconductor-equipment-advanced-packaging-drives-revenues-in-2025/

-

半導體

+關注

關注

335文章

28666瀏覽量

233263 -

人工智能

+關注

關注

1804文章

48783瀏覽量

246877 -

芯片設備

+關注

關注

0文章

17瀏覽量

7009

發布評論請先 登錄

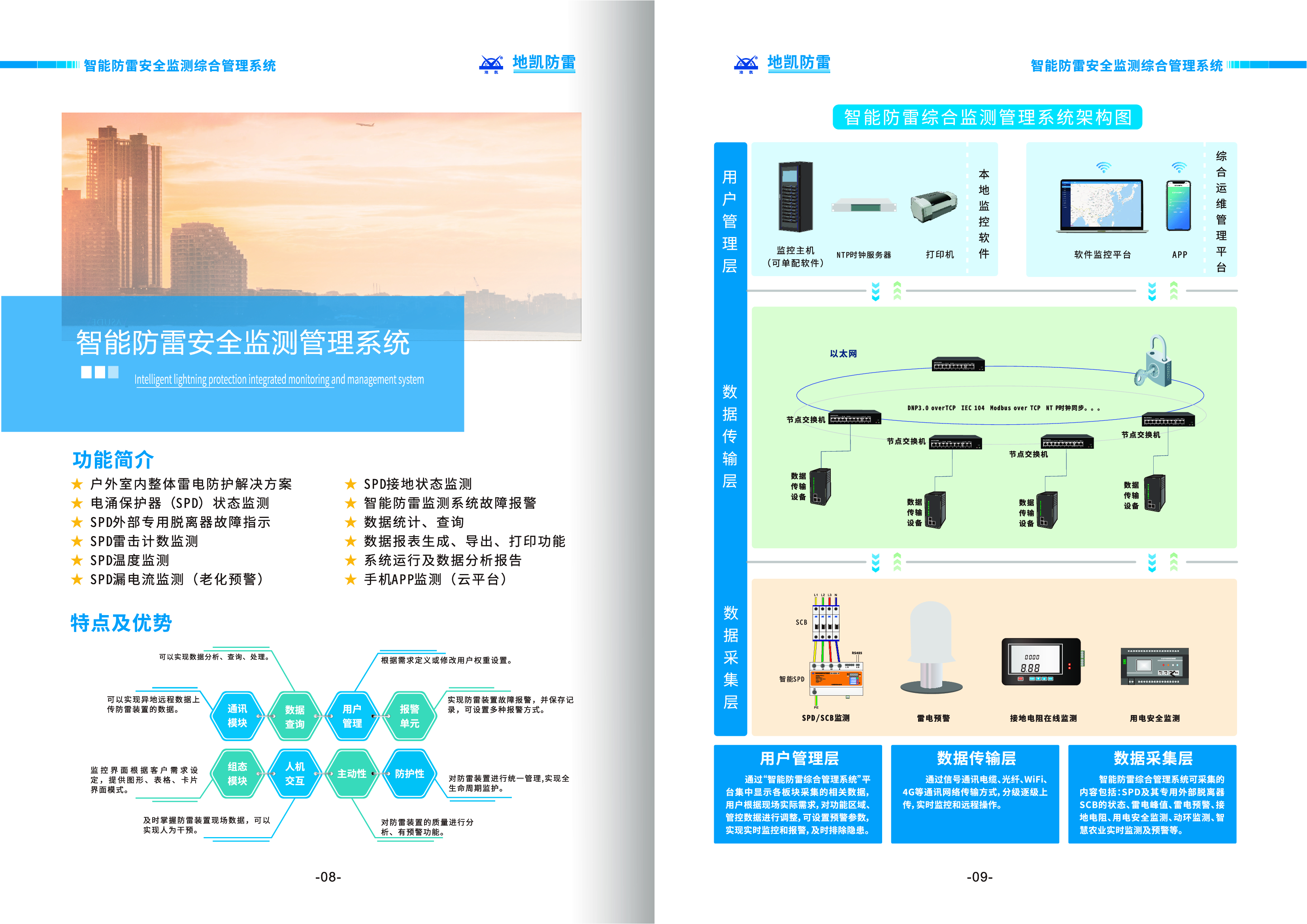

實時監測雷電預警系統的行業應用解決方案

mes生產執行系統如何實時監控設備狀態?這些預警功能太實用

STM32L431RCT6主芯片 搭配 SD NAND-動態心電圖設備存儲解決方案

飛思儀表亮相2025年空壓機行業英雄會南京站

智能設備巡檢管理系統:自動預警,故障隱患無處遁形

劃片機在Micro-LED芯片封裝中的應用與技術革新

近日機器人行業動態匯總

智能雷電預警系統和智能防雷綜合方案

行業動態 | 星球大戰走入現實?這項芯片技術取得突破

行業動態 | 全球芯片,補貼戰

行業動態 | 英偉達2024年將出貨10億個RISC-V 內核

行業動態 | 英偉達市值,躍升全球第一

什么是開關設備溫升預測預警解決方案

防汛泄洪廣播預警系統解決方案概述

工商網監

工商網監

評論