人形機器人深度解析

人形機器人深度解析

人形機器人供應鏈來看,靈巧手、絲杠、減速器、傳感器、電機、控制器等都是值得重點關注的高價值環節,本文將對各大核細分環節進行逐一拆解。

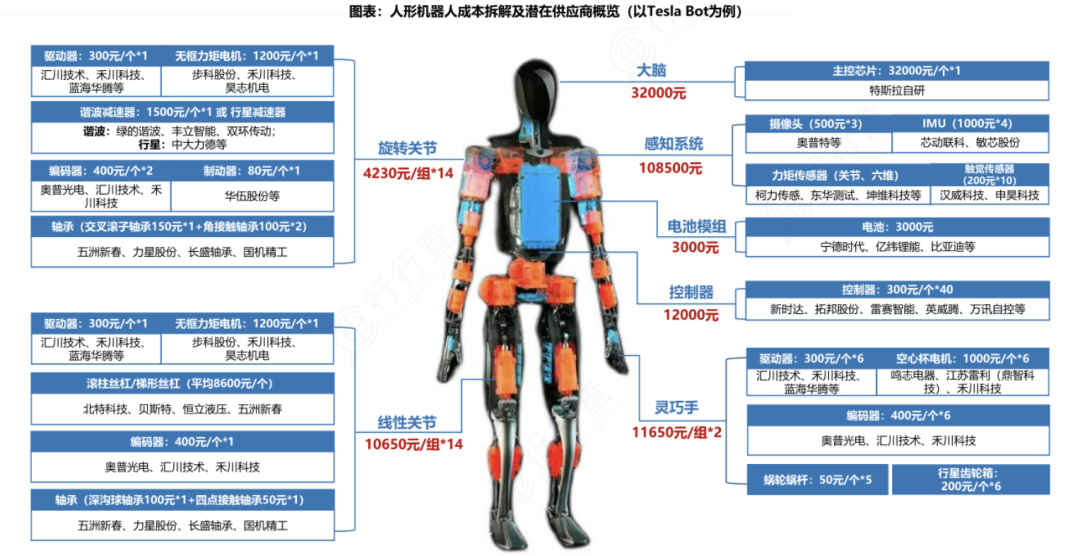

一、人形機器人關節(關節部分整體成本占比約55%,主要包括旋轉關節、直線關節以及靈巧手。)

1、旋轉關節(旋轉關節主要包括驅動器、無框力矩電機、諧波減速器、編碼器、機械離合器、軸承等,14個旋轉關節合計占比約14.1%。)

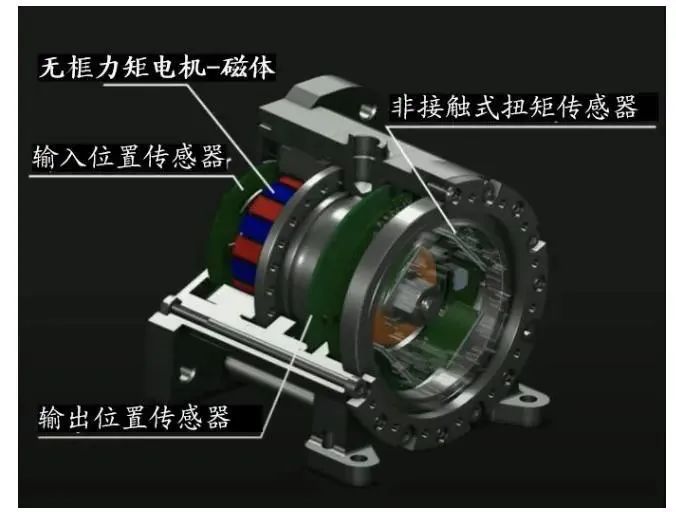

無框力矩電機:無框力矩電機產業鏈上游原材料中,磁性材料主要包括鋼鐵、銅、鋁等用于制造電機的定子和轉子;編碼器用于將電機的機械運動轉換為電信號,實現精確控制;中游是電機制造環節;下游廣泛應用于機器人、醫療設備、航空航天、光學以及其他技術要求較高的領域中。 根據科爾摩根披露信息,其關鍵原材料包括釹鐵硼磁材、SS400系列鋼材、電工鋼、銅材、樹脂、集成電路板等。

在特斯拉人形機器人14個線性執行器和14個旋轉執行器中都使用了無框力矩電機。

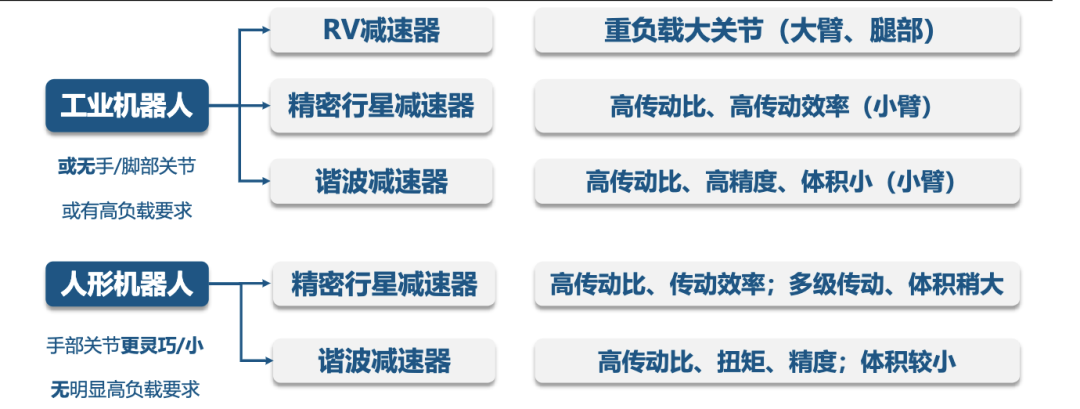

主要制造商包括科爾摩根(美國)、威騰斯坦(德國)、尼得科(日本)、派克漢尼汾(美國)、MAXONMOTOR(瑞士)等。 國內無框電機主要參與者包括步科股份、昊志機電、偉創電氣、禾川科技等。 步科股份進度較為靠前,已成功推出具有溫度控制穩定、尺寸小、功率密度高等優勢第三代無框電機可以對標國際領先產品,部分型號具備一定優勢,產品在高端人形機器人領域廣泛應用。 昊志機電的無框力矩電機轉矩波動≤1%,更利于機器人力矩控制,能夠提供3.5倍過載能力,可應用于協作機器人、輕型機器人、人形機器人等多個領域。 編碼器市場長期被海外企業占據,例如海德漢、多摩川、雷尼紹等。本土領先供應商包括禹衡光學(奧普光電)、長春匯通(匯川技術)、宜科電子,蘇州捷之碩等,其中禹衡光學在國內處于領先地位、技術水平能夠和外資競爭,市占率約7.7%。諧波減速器:減速器是人形機器人用量價值較大的零部件,成本占比高達35%。14 個旋轉關節均采用諧波減速器,手部 12個自由度采用行星齒輪箱。諧波減速器由波發生器、柔輪和剛輪三大零部件組成。 日系龍頭哈默納科壟斷諧波減速器市場,全球份額超 80%。我國諧波減速器市場較為集中,前五大廠商出貨量占比超六成。綠的諧波、雙環傳動、中大力德引領國產替代

同川科技也自主研發出具有完全自主知識產權的諧波減速器,并已實現批量生產。漢宇集團通過收購同川科技,涉足諧波減速器領域。昊志機電在諧波減速器領域形成了完整的產品族譜,已經攻克了齒形設計、凸輪廓設計、齒輪表面處理等關鍵技術,建立了諧波減速器測試標準及檢測體系,其諧波減速器產品也包含波發生器這一關鍵部件。 來福諧波的產品線覆蓋全面,包括諧波減速器、關節模組及精密零部件三大板塊,其中波發生器作為諧波減速器的核心部件,也是來福諧波的重要產品之一。大族激光旗下子公司杉川諧波擁有自主研發能力和先進的生產技術,已自研生產了多個系列的諧波減速器產品,包括HMCS、HMHD、HMHS、HMCD等四大系列,共200余款諧波減速器伺服驅動器人形機器人全身共 40 個關節執行器,均為電機驅動方案,驅動方式來看,主要是基于主控系統→控制器→驅動→傳動→執行→傳感反饋的邏輯。 國內伺服驅動主要廠商包括匯川技術、禾川科技、雷賽智能、埃斯頓、藍海華騰、鳴志電器等。軸承人形機器人需要的軸承種類多且數量大。 軸承主要應用于旋轉關節執行器關節連接(包括與減速器、電機等配合使用)的軸承包括角接觸軸承、交叉滾子軸承等;諧波減速器需要用到柔性軸承、滾針軸承等。 人形機器人靈巧手預計 使用 24 個滑動軸承、24 個球軸承和 36 個滾針軸承。 國內軸承環節主要布局廠商包括五洲新春、長盛軸承、力星股份和國機精工等。

2、直線關節(人形機器人直線關節也包括上述旋轉環節中的驅動器、無框力矩電機、編碼器,新增的部分在于增加了行星滾柱絲杠/梯形絲杠,以及軸承主要是深溝球軸承和四點接觸軸承。14個直線關節合計成本占比約35.4%。)

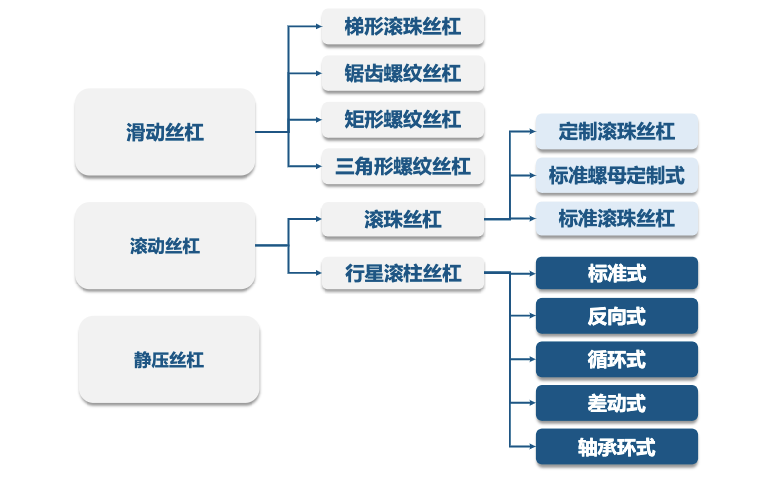

絲杠絲杠是將旋轉與直線運動互相轉化的傳動元件,按設計結構角度分為梯形絲杠、滾珠絲杠、行星滾柱絲杠。人形機器人直線關節總共選用14個行星滾柱絲杠。 行星滾柱絲杠是人形機器人零部件最高價值環節,成本占比約28.6%。以特斯拉Optimus為例,單個行星滾柱絲杠的單價約為1500元/個,單臺人形機器人中行星滾柱絲杠的總價值約在2.1萬元以上。 絲杠主要分類:

從行星滾柱絲杠產業格局來看,瑞士GSA公司是全球第一大行星滾柱絲杠制造企業,在中國市場份額高達52%,占據國內市場主要份額。國內目前已布局行星滾柱絲杠的主要企業有北特科技、恒立液壓、貝斯特、雙林股份、五洲新春、新劍傳動、南京工藝、鼎智科技、KGG等。

3、靈巧手(靈巧手主要包括驅動器、空心杯電機/無刷有齒槽電機、編碼器、精密行星減速器、行星齒輪箱、蝸輪蝸桿等,2個手部關節成本合計占比約5.5%。)

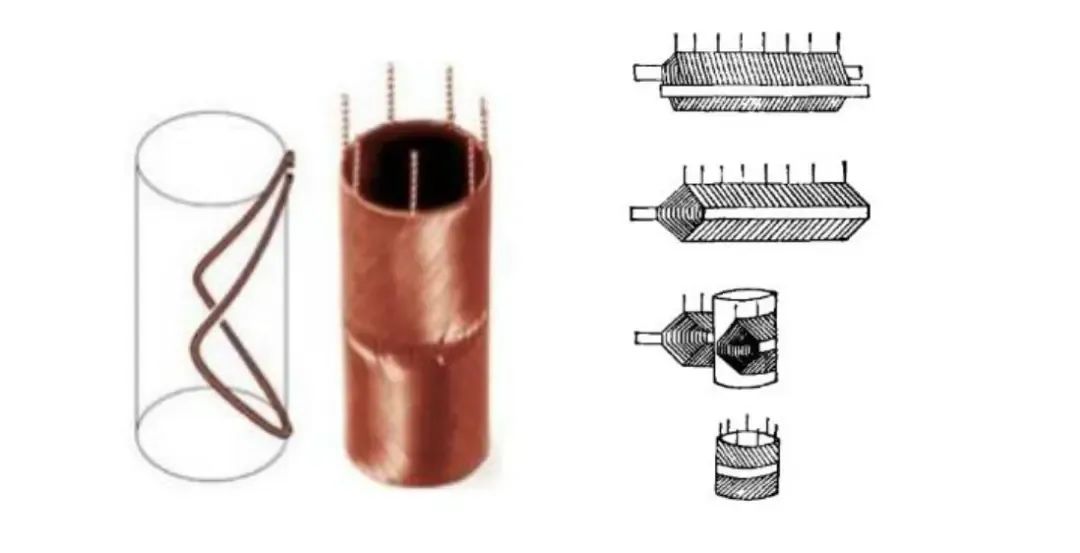

空心杯電機/無刷有齒槽電機:驅動系統是機器人的關鍵部件,是使機器人發出動作的機構。機器人驅動方式可分為液壓驅動、氣體驅動和電機驅動三種。 空心杯電機作為人形機器人靈巧手末端執行器的核心零部件,是目前性能最優的電機方案之一。空心杯電機是一種微型伺服直流電機,采用的是無鐵芯轉子,消除了由于鐵芯形成渦流而造成的電能損耗,其電樞繞組為空心杯線圈,是一個空心的杯狀結構。特斯拉Optimus靈巧手采用6電機驅動,需要使用12個空心杯電機。 空心杯電機的主要組成部分包括空心杯繞組、轉子組件、傳感器組件、法蘭、軸承、磁軛等,核心技術壁壘包括線圈設計、繞線工藝以及繞線設備等。

全球市場格局方面,瑞士Maxon、德國Faulhaber、瑞士Portescap等處于行業第一梯隊,并已經大量申請空心杯電機相關的專利技術。 國內以鳴志電器和鼎智科技產品為例,空心杯產品已應用于軍工、醫療、半導體等高端領域,且可以定制不同規格產品,并能以“編碼器+控制器+空心杯電機+精密齒輪箱”方案形式提供產品。 根據公開資料顯示,鳴志電器目前已實現量產銷售。公司主要通過兩次并購掌握核心技術:收購美國LinEngineering、瑞士TechnosoftMotionAG,后者在空心杯的驅動控制領域始終保持全球領先的技術水平。 橫向對比同型號MAXON和鳴志電器的空心杯電機產品,鳴志電器在空載轉速、最大連續轉矩等核心指標上與海外頂尖廠商差距不斷縮小。 鼎智科技的空心杯電機已經基本成熟,并處于中小批量供貨階段,自研的空心杯電機繞線設備實現了全自動批量生產,鼎智科技于2019年被江蘇雷利收購,成為其控股子公司。 工控領域頭部廠商偉創電氣也切入機器人領域,布局空心杯電機、無框電機等產品。偉創電氣自主研發空心杯電機,在空心杯電機領域的13mm款產品可以達到空載轉速85000rpm,最大輸出功率58W,最大額定轉矩7Nm,效率可達90%。適用于靈巧手10mm的空心杯電機模組已經取得小批量訂單。 微傳動頭部企業兆威機電轉矩直流電機和無刷空心杯電機均已形成系列產品,用于人形機器人等領域,正開展4mm直徑無刷空心杯電機攻關,以突破國外技術壁壘;8mm永磁步進電機實現自動化量產,且積極布局3.4mm和4.4mm等更難度產品。拓邦股份是國內最早從事伺服研發的企業之一,目前在工業機器人領域已實現伺服驅動及空心杯電機的產品應用,其中空心杯無刷電機CB2060無負載轉速為12000-70000r/min,額定負載轉速達到9000-58000r/min,扭矩15-80mN.m。雷賽智能空心杯電機采用馬鞍型全自動繞線技術、一次成型,對標全球最優空心杯電機技術水平,空心杯電機產品提供EC標準型、ECH高轉速、ECT大轉矩三大系列,已經成功應用于人形機器人靈巧手、協作機器人關節、AGV/AMR移動機器人等領域。精密行星減速器精密行星減速器主要由太陽輪、行星輪、內齒圈三大核心部件構成。 全球精密行星減速器供給主要玩家包括日本新寶、紐卡特等國外巨頭占比45%,國內科峰智能、紐氏達特和威騰斯坦等廠商引領國產替代,中大力德、南方精工、江蘇雷利、豐立智能等廠商也有行星減速器技術布局。

二、感知系統(機器視覺的產業鏈中,上游主要有光源、鏡頭、工業相機、工控機、圖像處理軟件等機器視覺組件設備的提供商;產業中游包括基于視覺應用軟件的應用系統(檢測、測量、定位、識別系統等)以及各類視覺設備;產業鏈下游主要為各行業的產線綜合解決方案供應商終端行業。)

工業相機:是機器視覺系統的核心部件,相當于人眼的視網膜,成本占比約 27%。據公開信息顯示,目前國內廠商奧普特、海康機器人(海康威視子公司)、大恒圖像和華睿科技(大華股份子公司)、埃科光電等廠商均已具備工業相機生產能力。

圖像采集卡:圖像采集卡是構建完整的機器視覺系統的重要部件,其功能是建立和前端相機中的連接,管理相機控制信號,從相機中獲取數據,并將其轉換成計算機能處理的信息。國內圖像采集卡和圖像處理器環節中包括大恒圖像、維視圖像、凌云光、埃科光電、北京君正、富瀚微等也在加速布局。

光源:光源的作用是照亮目標并突出可視化特征。與民用照明光源相比,機器視覺的光源在照度、均勻性和穩定性三個核心指標上有較高的要求。國內廠商中奧普特是市占率最大的企業,主要參與廠商還包括沃德普和緯朗光電、大族激光、義眾實業等。

3D視覺:作為機器人感知的前沿和核心手段,根據成像原理的不同,3D視覺感知技術主要包括飛行時間(ToF)法、結構光法等。當前產業鏈各環節國產進程不斷深入,奧比中光、海康威視、奧普特、凌云光等正在成為國產替代頭部廠商。

圖像處理軟件及算法平臺:機器視覺系統中,軟件以及系統是核心,能為整套方案帶來更高的產品溢價。國內軟件和算法環節代表廠商包括凌云光、深科達、商湯科技、虹軟科技和云從科技等率先入局。

機器視覺設備和集成:除了自主研發、生產標準化的機器視覺核心部件,機器視覺廠商也深度結合下游實際場景,以整體解決方案的模式提供成套系統。

全球機器視覺高端市場由海外品牌主導,基恩士、康耐視兩大巨頭合計全球市占率超60%。國內機器視覺設備環節主流供應商包括天準科技、凌云光、奧普特、矩子科技、精測電子、賽騰股份、奧比中光、勁拓股份、先導智能、瑞芯微等;系統集成商主要布局者有凌云光、精測電子、依圖科技、智泰科技、維視圖像、格林深瞳等。

人形機器人感知系統包括攝像頭、IMU、關鍵力矩傳感器、六維力矩傳感器、觸覺傳感器等,合計成本占比約25.8%。

人形機器人三大核心傳感器:觸覺傳感器、視覺傳感器和力/力矩傳感器 1.觸覺傳感器主要分為柔性、和剛性(MEMS為主)。市場主要以Canatu、Sensel、Flexpoint等海外企業為主。柔性觸覺傳感器相關布局廠商包括漢威科技、申昊科技、帕西尼感知、柯力傳感、蘇試試驗、中科納芯、墨現科技、康斯特、力感科技和鈦深科技等。 2.機器視覺是人工智能最重要的前沿技術之一,其底層邏輯在于為機器植入“人眼與大腦”,使機器可代替人工來對被檢測物品做測量與判斷。全球機器視覺市場以美國康耐視和日本基恩士為代表的廠商占據全球超 50%的市場份額。 國內機器視覺行業以海康威視、大恒科技、天準科技、凌云光為代表的中國本土機器視覺廠商已在核心零部件技術與獨立軟件算法等方面進行大力投入;奧比中光在中國服務機器人 3D 視覺傳感器領域市占率超過70%;奧普特擁有完整的機器視覺核心軟硬件產品;此外,IMU能夠實時測量人形機器人在三維空間中的角速度和加速度,該領域主要布局廠商有敏芯股份和芯動聯科等。 禾賽科技推出了面向機器人領域的迷你3D激光雷達JT系列產品,采用禾賽第四代自研芯片,擁有全球最廣的360° x 187°超半球視野,為機器人提供零盲區的三維感知能力。 速騰聚創推出了全球首款機器人全固態數字化激光雷達E1R,搭載數字化SPAD-SoC芯片和2D VCSEL芯片,可以支持各類型移動機器人在不同光照條件場景中穿梭作業。 奧比中光最新研發的dToF(直接飛行時間)激光雷達傳感器芯片LS635,集成了高性能SPAD像素以及高性能數據處理模塊的激光雷達傳感器芯片,采用行業最先進的3D堆疊工藝的背照式SPAD-SoC芯片,已應用于機器人、無人機和自動駕駛等場景。 3.力/力矩傳感器使機器人在執行操作時能夠自主調整其姿態,從而確保操作的穩定性和精確度。根據傳感器的安裝位置,力控方式可分為末端力控和關節力控兩種。按照測量維度的不同,力傳感覺器可以分為一維至六維力傳感器。 六維力傳感器是維度最高的力覺傳感器,能夠提供最高維度的力覺信息,并給出最為全面和精準的力覺數據。 六維力傳感器相關布局廠商包括宇立儀器、坤維科技、鑫精誠、藍點觸控、昊志機電、柯力傳感、東華測試、海伯森、瑞爾特等。

三、控制系統(控制器是機器人的大腦,主要負責發布和傳遞動作指令。)

人形機器人采集并處理多種模態數據,執行機構復雜程度遠高于工業機器人,對控制器實時算力、集成度要求高。 目前人形機器人廠商多為自行采購上游零件,集成以實現對自家機器人的適配,控制算法和控制器的設計是機器人運動控制的核心和壁壘,可能會延續工業機器人廠商負責本體制造+控制器部分的產業鏈分工。 該環節國內主要參與廠商包括匯川技術、新時達、英威騰、雷賽智能、埃夫特、新松機器人、埃斯頓等。四、PEEK材料行業概覽(機器人常用的輕量化材料包括鎂合金、鋁合金、碳纖維復合材料、工程塑料等。)在當前“以塑代鋼”和“輕量化”的大背景下,PEEK材料作為一種高分子新材料,以其優異的性能用于在中高端領域逐步替換金屬材料的使用。 PEEK(聚醚醚酮)材料是金字塔尖的特種工程塑料,具有耐高溫、耐磨、耐腐蝕、自潤滑等特性,其絕緣性和耐化學性方面均優于普通金屬。密度約為鋁合金的一半,能夠實現輕量化,同時保持高強度和剛性。

根據公開披露數據對比,特斯拉、優必選、智元等機器人平均重量約在58Kg。其中齒輪和關節用1kg純PEEK材料,肢體中用8kgCF/PEEK,預計單臺機器人對PEEK消耗量為6.6kg。相比金屬材料,PEEK骨架能夠減重40%,同時保持足夠的強度和剛性,滿足機器人的負載和靈活性需求。

PEEK屬于合成樹脂,產業鏈上游是化學原料和化學纖維制造行業,原材料主要包括氟酮(最關鍵)、對苯二酚、二苯砜和碳酸鈉等,添加劑包含碳纖維、玻璃纖維和PTFE;中游包括PEEK顆粒、PEEK粉末、PEEK增強顆粒等PEEK產品制造;下游為各類終端領域。 氟酮(DFBP)是合成PEEK的關鍵原材料,其純度和品質直接影響PEEK的產品質量。氟酮合成工藝復雜價格高昂,每生產1噸PEEK需要消耗約0.7-0.8噸氟酮單體。 根據公開資料,2023年國內主要氟酮由新瀚新材和營口興福供應,產能分別為4200和2000噸。 2023年中欣氟材和新瀚新材分別新增5000、2500噸氟酮進入試生產階段,2025年全國氟酮總產能有望達1.37萬噸。 此外,對苯二酚是PEEK聚合反應的主要原材料,占粗粉成本比例15%左右;碳酸鈉成本占比僅占1%,且為大宗化學品,由PEEK帶來的彈性較小。 該環節對進口產品不存在依賴,國內主流對苯二酚生產廠商包含南京華虹化工、南京新化原和上海棋成原力化工等公司。 碳纖維、玻璃纖維和PTFE占PEEK復合增強類產品成本約20%,占全部產品成本比例約5%。 玻璃纖維隨全球需求轉移至中國后,逐步實現國產替代,目前碳纖維需求也正在往中國轉移,吉林系、寶旌系、上海石化、中復神鷹、中簡科技、恒神股份和光威復材等廠商引領國產替代。 PEEK材料市場中游生產進入門檻高,當前全球PEEK生產廠商呈現“一超多強”的競爭格局。英國威格斯是全球最大的PEEK生產商,其次是比利時索爾維和德國贏創,三家企業的產能占比超過全球總產能的80%。 目前我國PEEK的研發集中在高校、科研院所和極少數企業之中。主要產能集中在中研股份、浙江鵬孚隆、吉大特塑料等公司。中研股份是全球第四大PEEK生產商,是繼英國威格斯、比利時索爾維和德國贏創之后全球第4家PEEK年產能達到千噸級的企業,也是目前PEEK年產能和產量最大的中國企業,現已超越英國威格斯成為中國市場銷量最大的公司,在國內市場引領進口替代。 國內PEEK產業鏈上下游各環節布局廠商還包括南京聚隆、華密新材、富恒新材、雙一科技、崇德科技、聚賽龍、同益股份、雙林股份、漢宇集團、沃特股份、金發集團、萬潤股份、南京首塑、君華特塑等。 為更好服務行業,工業機器人小編特建立機器人集成商群,出示名片,加微信:13810274816。

-

機器人

+關注

關注

213文章

29723瀏覽量

212787 -

人形機器人

+關注

關注

7文章

735瀏覽量

17618

原文標題:人形機器人解析

文章出處:【微信號:indRobot,微信公眾號:工業機器人】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

人形機器人“造車”,車企扎堆布局!

EtherCAT科普系列(4):EtherCAT技術在人形機器人靈巧手領域應用

基于IMX219和IWR6843ISK的人形機器人毫米波雷達感應和傳感器融合

短訊:全球首個!人形機器人技術新突破

伺服電動缸在人形機器人中的應用

人形機器人全景產業鏈大梳理!

全球巨頭加速布局人形機器人賽道

《人形機器人產業地圖(2024)》重磅發布!

NVIDIA 加速人形機器人發展

工商網監

工商網監

評論