") 漲價潮的背后,剖析硅片市場的供需結(jié)構(gòu)

漲價潮的背后,剖析硅片市場的供需結(jié)構(gòu)

硅片是晶圓廠最重要的上游原材料,其供需情況與價格趨勢能充分反映半導(dǎo)體行業(yè)的景氣度。進(jìn)入2018年,全球半導(dǎo)體產(chǎn)業(yè)增速環(huán)比有所放緩,但硅片漲價潮依舊持續(xù)。是下游需求猛烈,還是上游供給有限,這一議題值得深入研究。本文參考了SUMCO,臺積電等公司提供的原始數(shù)據(jù),將硅片的供給端,需求端和價格端等多個核心問題分析如下:

需求端:通過購買力平價GDP模型預(yù)判12寸硅片需求:通過回溯歷史,我們發(fā)現(xiàn)自2000年起,12寸硅片出貨量以及當(dāng)年的購買力平價GDP兩大數(shù)據(jù)高度擬合。擬合優(yōu)度判定系數(shù)(R2)高達(dá)0.9528。體現(xiàn)了極強(qiáng)的關(guān)聯(lián)度。故在硅片行業(yè)中,通常會采用購買力平價GDP模型來判斷12寸硅片的市場需求。通過模型我們可以推導(dǎo)出2017年-2022年,12寸硅片需求的復(fù)合增長率為4.3%。其中3D NAND對硅片需求的復(fù)合增長率為16.76%,成為未來3年里12寸硅片需求增長的主要驅(qū)動力。

供給端:經(jīng)歷了產(chǎn)能過剩的十年,12寸硅片廠擴(kuò)產(chǎn)謹(jǐn)慎:2007年起,全球硅片廠大規(guī)模擴(kuò)張12寸硅片產(chǎn)能,但產(chǎn)能利用率嚴(yán)重不足,使得硅片價格持續(xù)下跌。SUMCO的毛利一度跌至-25.5%,只能關(guān)廠裁員,斷臂求生。進(jìn)入2016年,在存儲器需求爆發(fā)的帶動下,硅片價格開始一路回升。但各家廠商在經(jīng)歷了過去一輪大蕭條之后,擴(kuò)產(chǎn)較為謹(jǐn)慎,目前全球硅片廠規(guī)劃中的產(chǎn)能擴(kuò)張復(fù)合增長率(5.7%)介于購買力平價GDP模型(4.3%)與客戶需求指引(9.7%)之間。可以看出,當(dāng)前各家硅片廠均相對保守,更傾向于控制產(chǎn)能擴(kuò)張,推動漲價,抬升利潤水平。

價格端:12寸硅片持續(xù)漲價,相關(guān)晶圓廠暫無漲價計劃:SUMCO預(yù)計12寸硅片的價格在2018年將提升20%。有較多晶圓廠已經(jīng)開始2021年的長協(xié)價談判。但對于12寸晶圓廠而言,其wafer成本占比較低,且28nm以上成熟制程市場競爭激烈。為了維持穩(wěn)定的產(chǎn)能利用率,避免高額折舊影響毛利。各大廠沒有向下游漲價的計劃。同時,為了更好地觀測12寸硅片的供需結(jié)構(gòu),我們引入了晶圓廠庫存采購比指標(biāo)。目前12寸晶圓廠的平均庫存量維持在當(dāng)月采購量的65%左右,若向上或向下大幅突破,則意味著供需平衡出現(xiàn)變化。

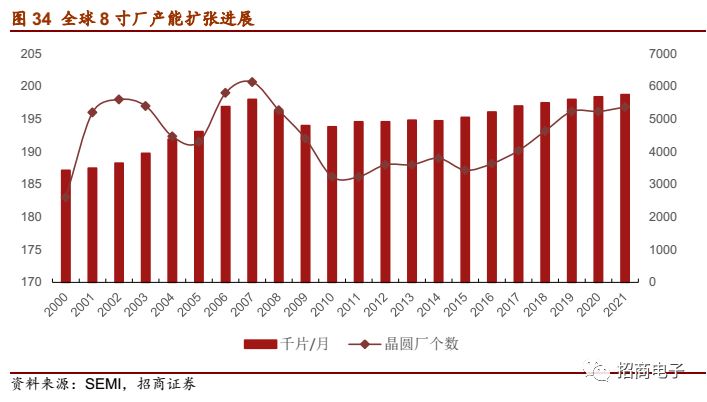

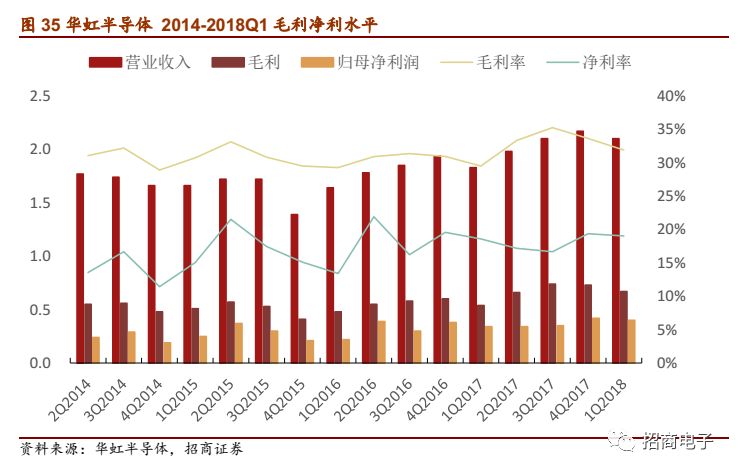

8寸供需分析:汽車電子主導(dǎo)8寸硅片需求,晶圓廠通過漲價轉(zhuǎn)移成本壓力:2016年起,8寸線的驅(qū)動力主要在指紋識別,進(jìn)入2018年,隨著汽車電子,IOT等應(yīng)用的興起,8寸線的供需關(guān)系依舊偏緊。但后續(xù)要持續(xù)觀測指紋識別應(yīng)用下滑的影響。目前8寸硅片的價格已達(dá)40美金,相比2016年年初增長了19.7%。對于晶圓廠而言,由于絕大多數(shù)8寸廠均已折舊完畢,所以wafer成本占比較高,一般在10-15%之間,硅片漲價對于成本影響明顯。以華虹為代表的部分晶圓廠通過漲價,向下轉(zhuǎn)移成本壓力,毛利目前較為穩(wěn)定。

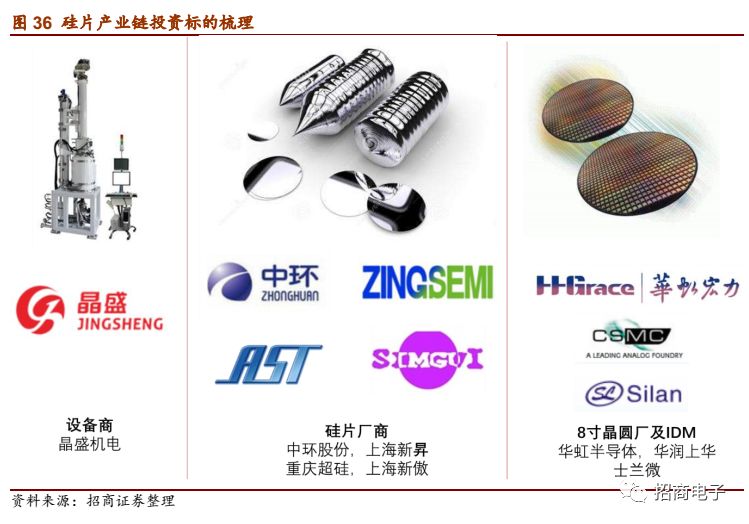

國內(nèi)產(chǎn)業(yè)鏈標(biāo)的梳理:

硅片廠商:上海新昇(上海新陽參股24.36%)的大硅片項目目前已經(jīng)實現(xiàn)了擋片的批量供貨,正片也有小批量樣片實現(xiàn)銷售,目前產(chǎn)能4-5萬片/月,預(yù)計2018年產(chǎn)能可達(dá)10萬片/月;中環(huán)股份于2017年10月13日和無錫市簽署《戰(zhàn)略合作協(xié)議》,共同在宜興市建設(shè)集成電路用大硅片生產(chǎn)與制造項目。項目總投資約30億美元,一期投資約15億美元;重慶超硅的12寸硅片開發(fā)進(jìn)展也較為順利。同時硅產(chǎn)業(yè)集團(tuán)旗下的上海新傲的SOI產(chǎn)線是中國硅片產(chǎn)業(yè)的一大亮點;其他廠商,如有研半導(dǎo)體、寧夏銀和、金瑞泓、合晶鄭州、奕斯偉西安、江蘇協(xié)鑫等也建議關(guān)注。

設(shè)備廠商:晶盛機(jī)電于2017年10月13日協(xié)同中環(huán)股份和無錫市簽署《戰(zhàn)略合作協(xié)議》。目前晶盛機(jī)電可以向下游客戶提供從長晶,滾磨,截斷,拋光等硅片生產(chǎn)的全套解決方案。公司在半導(dǎo)體硅片領(lǐng)域的主要客戶包括有研半導(dǎo)體、***合晶、中環(huán)股份、金瑞泓等企業(yè)。

晶圓廠與IDM方面:由于12寸晶圓廠面臨激烈的價格競爭,沒有漲價動力,所以我們更建議關(guān)注8寸晶圓廠華虹半導(dǎo)體,公司于2017年下半年對部分客戶調(diào)價,受益于此,公司2017年Q3的毛利升至35.24%的歷史高點,但由于近期沒有漲價動作,且硅片價格持續(xù)攀升,所以毛利率又回落到31.9%的水平,預(yù)計公司在Q2末還會有一些調(diào)價。另外,國內(nèi)IDM廠中,士蘭微的8寸線也同樣受益于功率半導(dǎo)體需求以及上游硅片價格傳導(dǎo)。非上市晶圓廠中,建議關(guān)注華潤上華。

一、硅片產(chǎn)業(yè)簡介

1.硅片是半導(dǎo)體生產(chǎn)的重要原材料

硅片是生產(chǎn)集成電路所用的載體,作為晶圓廠最重要的上游原材料,硅片供需情況與價格趨勢能充分反映半導(dǎo)體行業(yè)的景氣度。

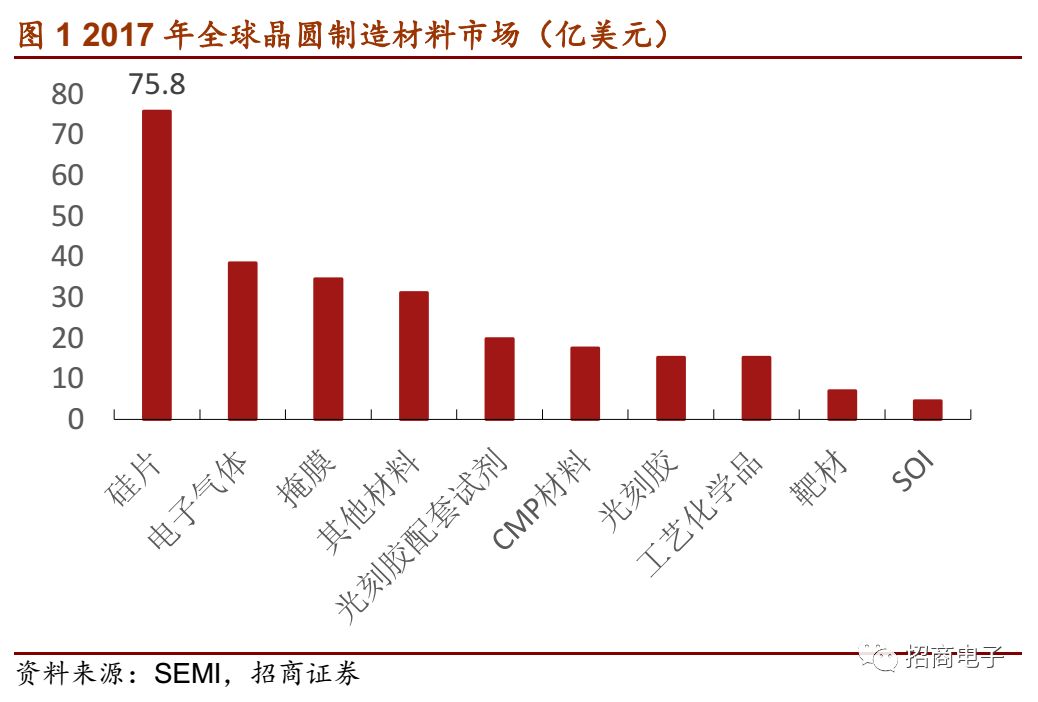

2017年,全球晶圓制造材料市場規(guī)模259.8億美元,其中硅片市場規(guī)模75.8億美元。占比29.17%,往后分別是電子氣體,掩膜,其他材料,光刻膠配套試劑,CMP材料,光刻膠,工藝化學(xué)品,靶材,SOI。

2.半導(dǎo)體硅片的生產(chǎn)流程

半導(dǎo)體硅片對產(chǎn)品質(zhì)量及一致性要求極高,其純度須達(dá)99.9999999%(9個9)以上,而最先進(jìn)的工藝甚至需要做到99.999999999%(11個9)。而光伏級單晶硅片僅需5個9即可滿足應(yīng)用需求。所以半導(dǎo)體生產(chǎn)所用硅片的制備難度遠(yuǎn)大于光伏級硅片。

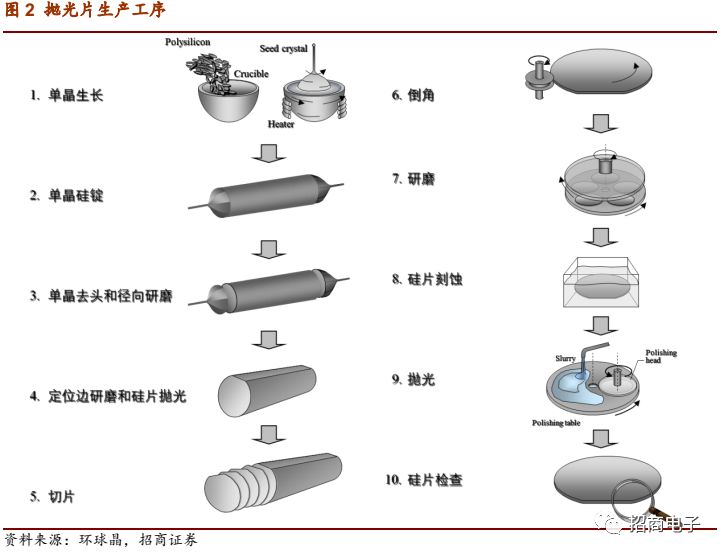

硅片生產(chǎn)工序主要包括:長晶,徑向研磨,定位邊研磨,拋光,切片,倒角,研磨,硅片刻蝕,拋光,檢查等步驟。經(jīng)過上述步驟生產(chǎn)出的硅片即為最通用的拋光片。我們下文中的硅片價格默認(rèn)為拋光片。

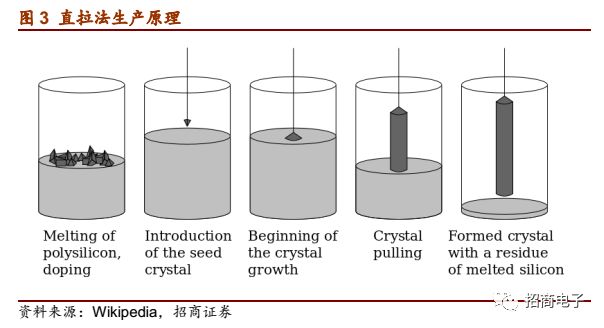

在拋光片生產(chǎn)過程中,長晶是最為核心的工序。長晶技術(shù)路線主要分為直拉法(CZ),區(qū)熔法(FZ)。其中直拉法是目前市場的主流,可支持12寸硅片生產(chǎn),而區(qū)熔法則相對簡單,僅可支持8寸及以下尺寸硅片生產(chǎn)。

直拉法最早由Czochralski于1918年首創(chuàng),故亦稱為CZ法,其原理是將多晶硅加熱至熔化,再將單晶晶種和硅溶液表面接觸。接觸后,由于溫度差異,硅溶液開始在晶種表面凝固并生長和相同晶體結(jié)構(gòu)的單晶。晶種同時以極緩慢的速度往上拉升,并伴隨以一定的轉(zhuǎn)速旋轉(zhuǎn),最終形成單晶晶棒。該方案可以在拉晶過程中觀察晶體的生長情況,但容易受到機(jī)械擾動的影響。

3、硅片分類介紹

(1)通過加工工序分類:

除了最普通的拋光片外,硅片還有較多特色工藝產(chǎn)品,主要包括退火片(Annealed Wafer),外延片(Epitaxial Wafer),絕緣體上硅(Silicon-On-Insulator Wafer)等。

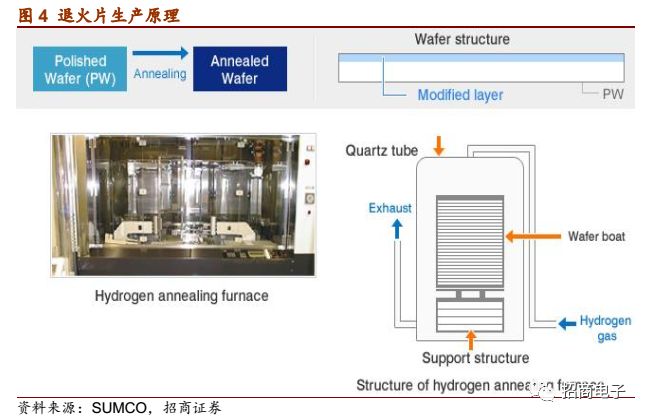

退火片(Annealed Wafer)是將拋光片置于退火爐中,在氫或氬氣氛中進(jìn)行高溫退火,隨著此過程去除晶片表面附近的氧氣,可以改善拋光片表面特性。

外延片的生產(chǎn)流程是將拋光片在外延爐中加熱到1200℃左右。通過汽化的四氯化硅(SiCl4)和三氯硅烷(SiHCl3)生長氣相外延。它具有拋光片所不具有的某些電學(xué)特性并消除了許多在晶體生長和其后的晶片加工中所引入的表面/近表面缺陷。

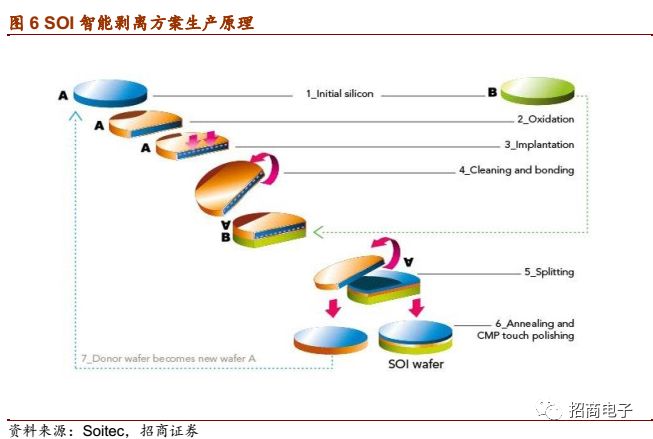

絕緣體上硅即SOI硅片,SOI是一種三明治結(jié)構(gòu),最上面是頂層硅,中間是掩埋氧化層(BOX),下方是硅襯底。制備SOI材料的技術(shù)主要有注氧隔離(SIMOX)、鍵合減薄(BESOI)和智能剝離(Smart-Cut)等,當(dāng)前最主流的技術(shù)是智能剝離。

SOI的優(yōu)勢在于可以通過氧化層實現(xiàn)高電絕緣性,這將大大減少硅片的寄生電容以及漏電現(xiàn)象。隨著半導(dǎo)體制程工藝不斷演進(jìn),SOI方案的優(yōu)勢逐漸凸顯。在28nm以下先進(jìn)制程中,F(xiàn)D-SOI(全耗盡SOI)具有明顯的低功耗,防輻射,耐高溫的性能優(yōu)勢,同時采用SOI方案可以大大減少工序,降低成本。根據(jù)Marketsand Markets最新預(yù)估,SOI市場在2017-2022年期間平均復(fù)合成長率將達(dá)29.1%,2022年市場價值將有望達(dá)到18.6億美元。

通過產(chǎn)業(yè)鏈調(diào)研,我們了解到SOI目前主要的應(yīng)用場景有功率器件,射頻開關(guān),硅光芯片,高端MEMS等。先進(jìn)制程里,汽車電子相關(guān)的I.MAX處理器,ADAS芯片亦有采用FD-SOI。

(2)通過應(yīng)用場景分類:

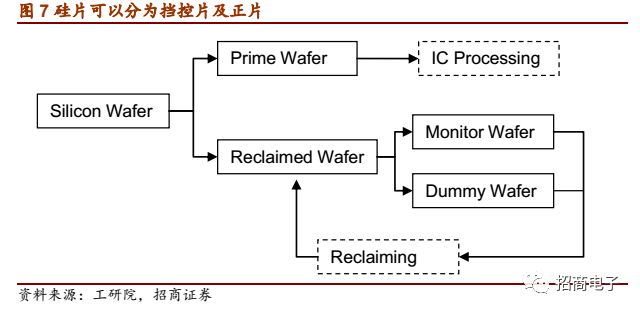

從硅片在晶圓廠的應(yīng)用場景角度來看,硅片可以分為擋片(Dummy Wafer),控片(Monitor Wafer)以及正片(Prime Wafer)。其中擋片和控片一般是由晶棒兩側(cè)品質(zhì)較差處所切割出來,用于調(diào)試機(jī)臺、監(jiān)控良率。隨著晶圓廠制程的推進(jìn),基于精度要求及良率的考量,需要在生產(chǎn)過程中增加監(jiān)控頻率。65nm制程每投10片正片,需要加6片擋控片,而28nm及以下制程,每10片正片需要加15-20片擋控片。

擋控片的用量巨大,為了避免浪費,晶圓廠往往會回收用過的擋片,經(jīng)研磨拋光,重復(fù)使用,但擋片的循環(huán)次數(shù)有限,一旦超過門限值,則只能報廢處理或當(dāng)做光伏硅片使用。而控片則需具體情況具體對待,用在某些特殊制程的控片無法回收使用,那些可以回收重復(fù)利用的擋控片又被稱為可再生硅片(reclaimed wafer)。

(3)通過硅片尺寸分類:

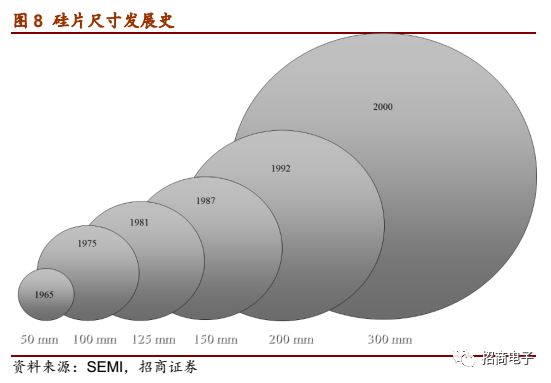

伴隨著半導(dǎo)體行業(yè)的發(fā)展,硅片的尺寸也逐步提升。從最早在1965年誕生的2英寸直徑硅片(50mm),到4英寸(100mm),5英寸(125mm),6英寸(150mm),8英寸(200mm),再到2000年面世的12英寸(300mm)硅片。每次硅片直徑的提升,都會使得單片晶圓產(chǎn)出的芯片數(shù)量呈幾何倍數(shù)增長,從而在生產(chǎn)過程中提供顯著的規(guī)模經(jīng)濟(jì)效益。

12寸硅片的下一站是18寸(450mm)硅片。2011年,全球五大半導(dǎo)體廠商IBM、英特爾、三星電子、臺積電和Global Foundries共同成立全球450mm聯(lián)盟(G450C),用于推動18寸硅片發(fā)展,除此之外,還有EEMI450,Metro450等聯(lián)盟在協(xié)同運作。但由于12寸硅片可以滿足當(dāng)前的生產(chǎn)需求,且18寸硅片設(shè)備研發(fā)難度極大,產(chǎn)業(yè)鏈上下游廠商對18寸硅片的推動力度不足。

從各尺寸硅片的出貨面積比例來看,12寸業(yè)已成為業(yè)內(nèi)主流,2017年占全球硅片出貨量的56.1%。所以下文中的分析將主要圍繞12寸硅片展開。

4、半導(dǎo)體硅片的主流廠商

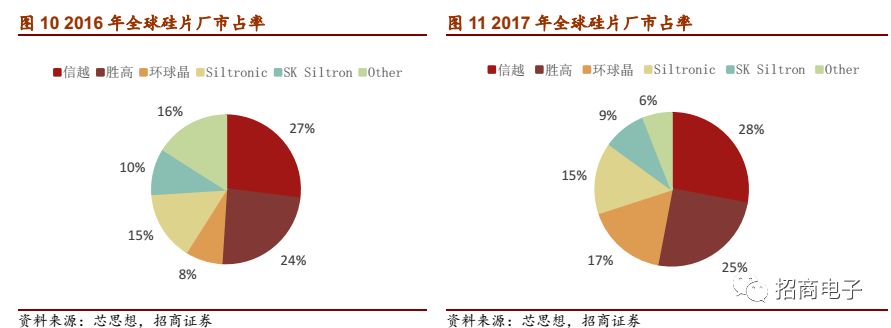

目前在全球半導(dǎo)體材料產(chǎn)業(yè)鏈中國外巨頭占據(jù)了主要的市場份額。其中日本信越(4063.T),SUMCO(3436.T),***環(huán)球晶圓(6488.TW)三家更是占據(jù)了硅片70%的市場份額,且集中度持續(xù)提升,緊扼全球晶圓制造的咽喉。

根據(jù)芯思想統(tǒng)計,截止2017年11月,我國12寸硅片需求量為45萬片(包括三星西安、SK海力士無錫、英特爾大連、聯(lián)芯廈門),隨著晶合集成、臺積電南京和格芯成都的陸續(xù)投產(chǎn),加上紫光南京、長鑫合肥、晉華集成三大存儲芯片廠的建成,預(yù)估到2020年我國12寸硅片月需求量為80-100萬片。拋開外資晶圓廠(三星西安、SK海力士無錫、英特爾大連、聯(lián)芯廈門、臺積電南京、格芯成都)的產(chǎn)能,國內(nèi)的月需求量約為40-50萬片。

目前我國12英寸硅片主要依賴進(jìn)口,但規(guī)劃中的月產(chǎn)能已經(jīng)達(dá)到120萬片,后續(xù)如均能順利量產(chǎn),可基本滿足國內(nèi)需求。

其中,中環(huán)股份(002129.SZ)于2017年10月13日和無錫市簽署《戰(zhàn)略合作協(xié)議》,共同在宜興市建設(shè)集成電路用大硅片生產(chǎn)與制造項目。項目總投資約30億美元,一期投資約15億美元;上海新陽(300236.SZ)參股的上海新昇目前已經(jīng)實現(xiàn)了擋片的批量供貨,正片也有小批量樣片實現(xiàn)銷售,目前產(chǎn)能4-5萬片/月,預(yù)計2018年產(chǎn)能可達(dá)10萬片/月;重慶超硅的12寸硅片開發(fā)進(jìn)展也較為順利;其他廠商,如寧夏銀和、金瑞泓、合晶鄭州、奕斯偉西安、江蘇協(xié)鑫等也建議關(guān)注。

8寸硅片方面,據(jù)芯思想統(tǒng)計,截止至2016年底,我國具備8英寸硅片和外延片生產(chǎn)能力的公司合計月產(chǎn)能為23.3萬片/月,實際產(chǎn)能利用率不足50%,2016年全年我國僅僅產(chǎn)出120萬片8寸硅片,只滿足國內(nèi)的10%的需求。從目前已經(jīng)公布的產(chǎn)能來看,8寸硅片月產(chǎn)能已經(jīng)達(dá)到140萬片,合計超過160萬片,遠(yuǎn)遠(yuǎn)超過我國8寸硅晶圓的月需求80萬片的規(guī)模。

而SOI硅片則由于它的特殊性,所以其供應(yīng)商和主流的硅片廠商不同。目前國際上最大的SOI供應(yīng)商為法國Soitec,上海硅產(chǎn)業(yè)投資有限公司已收購其14.5%股份。其他供應(yīng)商為日本信越,Sumco等。而國內(nèi)的供應(yīng)商主要為上海新傲,也是上海硅產(chǎn)業(yè)集團(tuán)的子公司。

產(chǎn)能方面,目前Soitec位于法國Bernin 2工廠以及新加坡Pasir Ris工廠主要生產(chǎn)300mm晶圓,未來最大產(chǎn)能將達(dá)200萬片,而Bernin1和新傲科技的200mm晶圓廠最大產(chǎn)能將達(dá)100萬片。

二、需求端:12寸硅片市場需求及驅(qū)動力分析

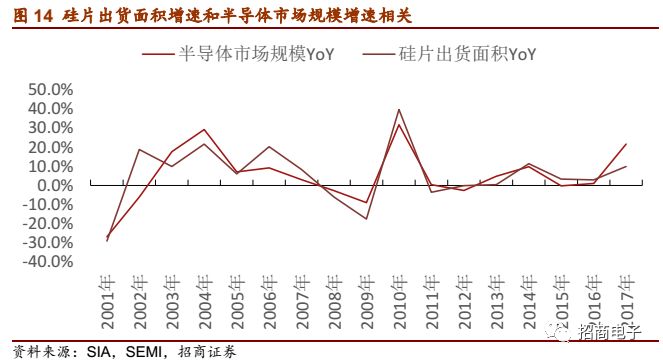

1、硅片出貨面積與半導(dǎo)體市場規(guī)模有一定關(guān)聯(lián)度

根據(jù)SEMI的數(shù)據(jù)統(tǒng)計,全球硅片市場在2017年共計出貨118.1億平方英寸,由于8寸硅片面積為50.24平方英寸,12寸硅片面積為113.04平方英寸,則2017年全球硅片出貨量為2.35億片等效8寸硅片,1.04億片等效12寸硅片,同比增長9.99%。

硅片作為半導(dǎo)體產(chǎn)業(yè)的最重要原材料,其市場需求會受到半導(dǎo)體產(chǎn)業(yè)景氣度影響。通過對比硅片出貨面積增速以及半導(dǎo)體市場規(guī)模增速,我們可以發(fā)現(xiàn)二者高度相關(guān),但無法完全擬合,根據(jù)SIA的數(shù)據(jù)統(tǒng)計,2017年全球集成電路銷售額為4122億美元,同比增長21.63%,而硅片出貨面積在2017年同比增速為9.99%,二者差距較大,所以不能簡單用半導(dǎo)體的市場規(guī)模增速判斷硅片出貨面積增速。

半導(dǎo)體市場規(guī)模和硅片出貨面積兩項數(shù)據(jù)無法擬合的主要原因有:

(1)半導(dǎo)體的市場規(guī)模受芯片ASP影響較大,2017年,DRAM和NAND價格高漲使得芯片ASP有了較大幅度提升,再加之芯片出貨量亦有提升,使得2017年的半導(dǎo)體行業(yè)市場規(guī)模創(chuàng)下自2010年起的行業(yè)最高增速。但這一增速是在ASP增速的推動下實現(xiàn)的,無法體現(xiàn)半導(dǎo)體行業(yè)對硅片的需求量增速。

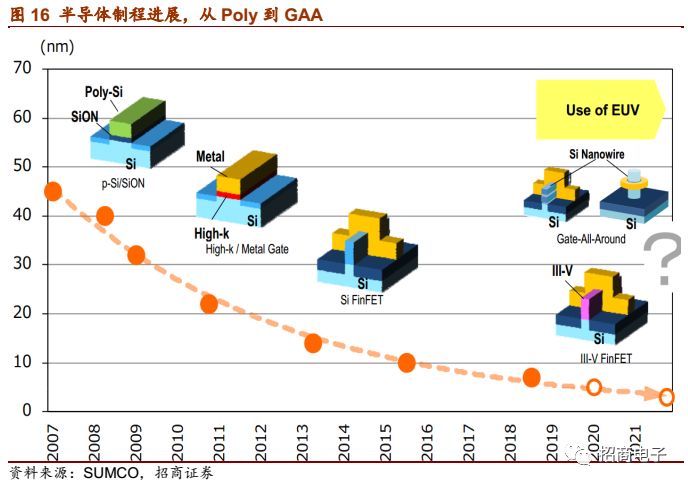

(2)硅片出貨量則和制程進(jìn)展相關(guān),隨著制程的演進(jìn),從Poly到Hi-K,再到14nm的Finfet,以及尚處于實驗室中的5nm工藝GAA,先進(jìn)制程的開發(fā)會使得芯片的特征尺寸不斷減小,進(jìn)而縮小芯片面積,降低對硅片的需求量。所以隨著摩爾定律的持續(xù)推進(jìn),硅片需求增速會慢于芯片出貨量增速。

2.通過購買力平價GDP模型判斷12寸硅片市場需求

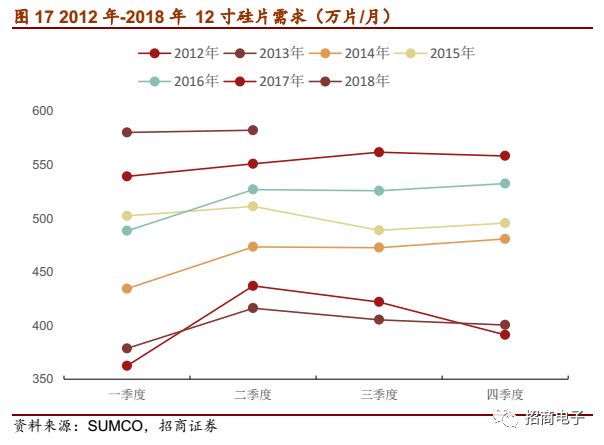

具體到12寸硅片,據(jù)SUMCO的數(shù)據(jù)統(tǒng)計,其市場需求逐年穩(wěn)步提升,2015年,2016年及2017年的同比增速分別為7.33%,3.79%及6.58%。而2018年Q1全球需求量為580萬片/月,同比提升7.4%。預(yù)計2018年Q2市場需求和Q1持平。

不過僅僅通過訂單判斷未來一個季度的出貨量是不夠的。我們需要一個更加長效的需求預(yù)測模型。

我們知道,半導(dǎo)體行業(yè)已經(jīng)深入生活的方方面面,所以當(dāng)全球經(jīng)濟(jì)景氣的時候,半導(dǎo)體行業(yè)也將在電子行業(yè)的帶動下有較大程度的增長,而經(jīng)濟(jì)蕭條時,半導(dǎo)體行業(yè)也將面臨下滑。同時,隨著電子化的進(jìn)展,越來越多的產(chǎn)業(yè)將和半導(dǎo)體掛鉤,使得半導(dǎo)體行業(yè)與GDP密不可分。

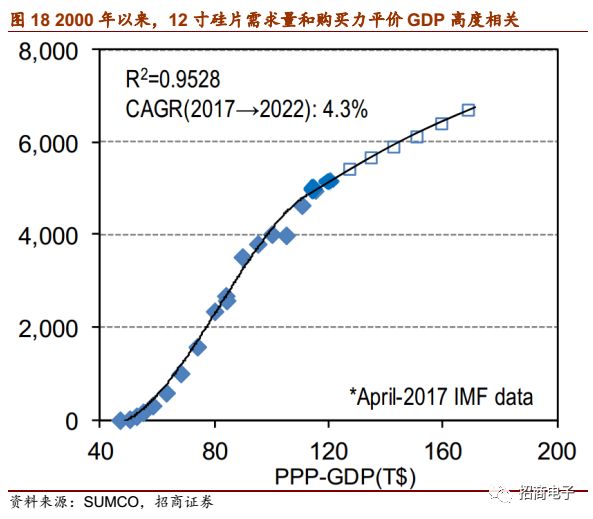

那么作為半導(dǎo)體的核心上游原材料,硅片的出貨量和GDP的關(guān)聯(lián)度如何呢?通過比較12寸硅片出貨量以及當(dāng)年的購買力平價GDP,我們發(fā)現(xiàn)自2000年起,這兩大數(shù)據(jù)高度擬合。擬合優(yōu)度判定系數(shù)高達(dá)0.9528。體現(xiàn)了極強(qiáng)的關(guān)聯(lián)度,故在硅片行業(yè)中,通常會采用購買力平價GDP模型來判斷12寸硅片的市場需求。

據(jù)IMF預(yù)測,2017年-2022年的全球購買力平價GDP復(fù)合增長率為4.3%,那么根據(jù)模型,12寸晶圓需求的復(fù)合增長率將同樣為4.3%。

3.3D NAND驅(qū)動12寸硅片的需求增長

通過購買力平價GDP模型,我們了解到未來5年內(nèi),12寸硅片市場需求的復(fù)合增長率為4.3%。那么12寸硅片的需求增長的驅(qū)動力又來源于何處呢?

短期來看,盡管2018年一季度智能手機(jī)出貨量出現(xiàn)波動且NAND存儲器價格疲軟,但智能機(jī)存儲升級的步伐沒有停止,2018年發(fā)售的新機(jī)里,128G手機(jī)逐漸成為主流,這極大程度地驅(qū)動了市場對于NAND顆粒容量的需求。

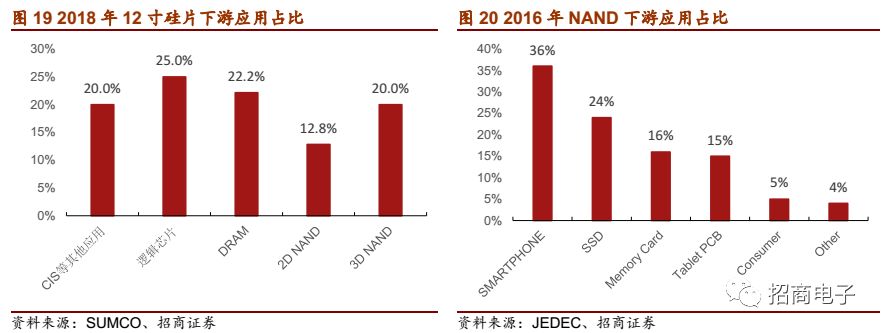

據(jù)SUMCO統(tǒng)計,2018年將有32.83%的12寸硅片用于生產(chǎn)NAND。而NAND Flash又有36%的下游市場在智能手機(jī),所以可以判斷,智能機(jī)的容量升級,拉升了對3D NAND的需求,進(jìn)而推動了晶圓廠對12寸硅片的需求。

長期來看,根據(jù)Gartner預(yù)測,得益于3D制程工藝的成熟并持續(xù)向先進(jìn)制程演進(jìn),2017年-2021年,NAND均價的復(fù)合增長率為-22.82%。但在數(shù)據(jù)中心、移動終端旺盛需求的帶動下,NAND容量需求將高速增長,復(fù)合增長率為40.21%。

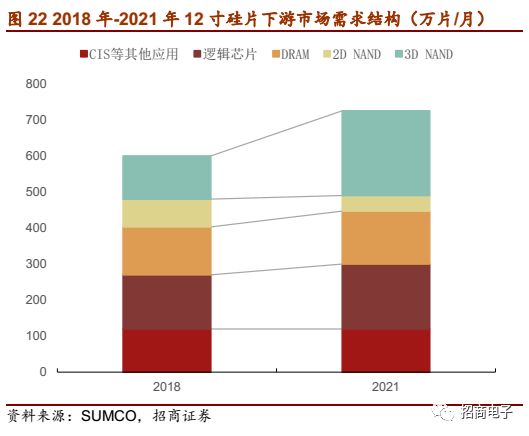

對應(yīng)到硅片需求來看,我們前文提到先進(jìn)制程的開發(fā)會使得芯片的特征尺寸不斷減小,進(jìn)而縮小芯片面積,降低對硅片的需求量。NAND也是如此,其制程工藝現(xiàn)已完成從2D向3D的跨越,并將在未來向1z nm制程工藝邁進(jìn)。但由于NAND的需求增長遠(yuǎn)大于制程工藝進(jìn)步帶來的單位面積存儲密度增速,所以NAND對硅片的需求將持續(xù)高速增長。根據(jù)SUMCO預(yù)測,2018-2021年,NAND對硅片需求的增長率為5.91%。其中,由于2D NAND的需求會被3D逐步替代,所以2D的市場需求將萎縮,復(fù)合增長率為-17.65%,而3D NAND對硅片需求的復(fù)合增長率為16.76%,成為未來3年里硅片產(chǎn)業(yè)需求的主要驅(qū)動力。

除此之外,邏輯芯片也有較快增長,這主要歸功于邏輯芯片的制程演進(jìn)在逐步放緩。邏輯芯片在未來三年內(nèi)對硅片的需求的復(fù)合增長率為6.27%。

三、供給端:12寸硅片擴(kuò)產(chǎn)保守之緣由探析

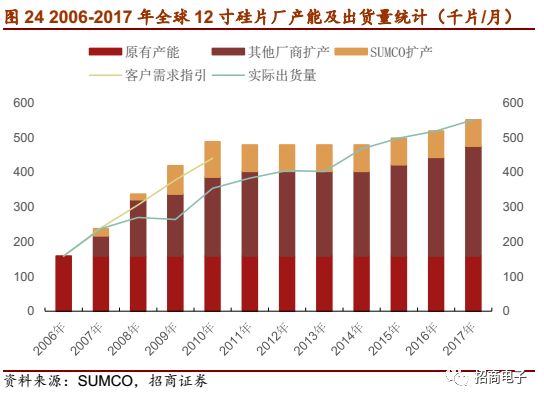

1、激進(jìn)擴(kuò)產(chǎn)帶來硅片產(chǎn)能過剩的十年

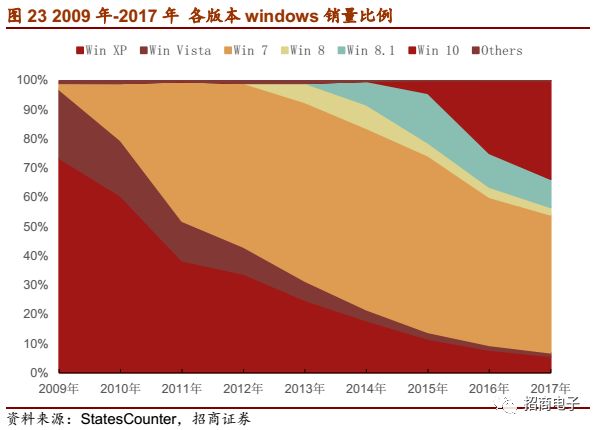

2006年全球的12寸硅片產(chǎn)能在159萬片/月,而此時,Windows Vista剛剛推出,該版本操作系統(tǒng)對于PC機(jī)的性能要求有了較大提升,尤其是最低DRAM需求從Windows XP的64MB躍升至512MB。各存儲器廠商判斷DRAM需求會大幅提升,所以紛紛擴(kuò)產(chǎn),進(jìn)而帶動了12寸硅片的需求,各硅片廠也隨之開啟了產(chǎn)能擴(kuò)張計劃。2007年全球硅片廠規(guī)劃中的產(chǎn)能有140萬片/月,并在當(dāng)年達(dá)產(chǎn)75萬片/月;2008年的產(chǎn)能規(guī)劃進(jìn)一步升級,全球規(guī)劃中產(chǎn)能為166萬片/月,并在當(dāng)年達(dá)產(chǎn)了85萬片/月的產(chǎn)能,總產(chǎn)能攀升到320萬片/月,兩年時間內(nèi),全球12寸硅片產(chǎn)能實現(xiàn)翻倍。

然而由于對硬件要求過高加之嚴(yán)重的兼容性問題,Vista問世以來就飽受批評,銷量嚴(yán)重不及預(yù)期。2009年,Vista銷量占全部Windows版本銷量僅為23.45%,遠(yuǎn)不如Win XP的73.43%。同時很快被Win 7的銷量超越,成為Windows史上最短命的操作系統(tǒng)之一。

除此之外,2008年金融危機(jī)大爆發(fā),電子產(chǎn)業(yè)也遭受了嚴(yán)重打擊,對芯片需求量大大降低。種種因素疊加,使得晶圓廠給出的硅片需求指引和實際出貨量出現(xiàn)背離,2009年,下游晶圓廠給出的需求指引為337萬片/月,但實際出貨量僅為264萬片/月。而硅片廠在經(jīng)歷此前大幅產(chǎn)能擴(kuò)張后,總產(chǎn)能沖到420萬片/月,相比2006年,產(chǎn)能提升了164.15%,但產(chǎn)能利用率僅為62.86%。

為了應(yīng)對產(chǎn)能嚴(yán)重過剩的困境,各大硅片廠調(diào)整了產(chǎn)能擴(kuò)張規(guī)劃,SUMCO更是在2010年裁員1000多人,同時關(guān)閉了2座工廠。使得全球硅片總產(chǎn)能在2011年出現(xiàn)下滑,從2010年的488萬片/月下滑到480萬片/月。此后2011-2014年間,全球硅片廠沒有任何產(chǎn)能擴(kuò)張計劃,僅在2015年,2016年,2017年三年間各微增了20萬片,20萬片和30萬片的產(chǎn)能。

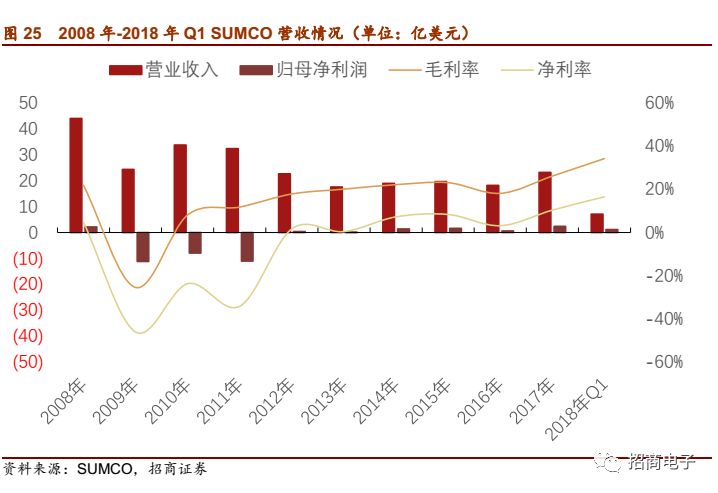

從SUMCO角度來看,公司在2008年-2010年間在客戶的需求指引下擴(kuò)產(chǎn),卻遭遇了嚴(yán)重的產(chǎn)能過剩,硅片價格連續(xù)多年持續(xù)下跌,2009年毛利率甚至都跌到-25.5%。直至2013年SUMCO的凈利潤才開始回正。

2.硅片廠擴(kuò)產(chǎn)規(guī)劃及需求預(yù)測

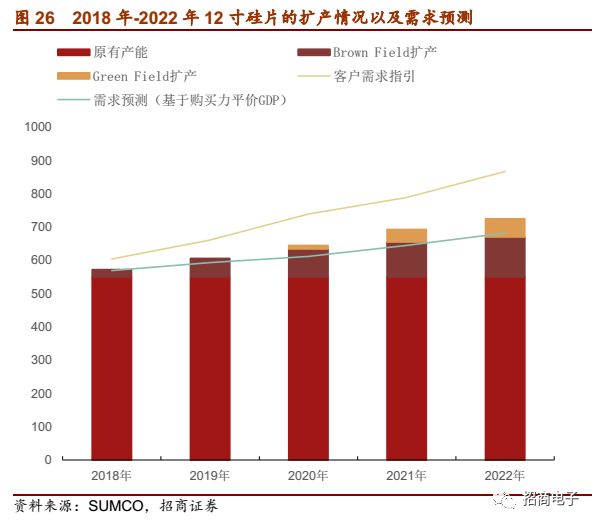

站在當(dāng)前的時點,硅片供需結(jié)構(gòu)悄然發(fā)生逆轉(zhuǎn),半導(dǎo)體產(chǎn)業(yè)的持續(xù)景氣對硅片廠產(chǎn)能提出了更高的需求。硅片價格在經(jīng)歷了過去近10年的下跌之后,終于在2016年起開始逐步回升。

與之相應(yīng),下游晶圓廠再度給出了激進(jìn)的需求指引,根據(jù)SUMCO統(tǒng)計,全球晶圓廠給出的總需求指引,其復(fù)合增長率為9.7%(SUMCO的統(tǒng)計沒有考慮部分中國新建晶圓廠的需求,所以實際需求指引會更多)。但我們前文提到,客戶需求指引往往會背離實際需求。所以通過購買力平價GDP模型判斷硅片市場需求會更為合理。

同時,由于硅片供不應(yīng)求的態(tài)勢在2017年才開始出現(xiàn),如在2017年開始新建廠房擴(kuò)產(chǎn)(Green Field),需要2-3年才能投產(chǎn)。所以當(dāng)前硅片廠更多是在原有廠房的基礎(chǔ)上,以購置機(jī)臺或工藝改進(jìn)的方式,實現(xiàn)快速擴(kuò)產(chǎn)(Brown Field)。

根據(jù)SUMCO預(yù)測,2022年,全球硅片廠通過Green Field方式實現(xiàn)的產(chǎn)能擴(kuò)張為55萬片每月,通過Brown Field方式實現(xiàn)的產(chǎn)能擴(kuò)張為120萬片每月。相比2017年的全球總產(chǎn)能將擴(kuò)張31.82%,復(fù)合增長率為5.7%。而IMF預(yù)測2017年-2022年的全球購買力平價GDP復(fù)合增長率為4.3%,客戶需求指引的復(fù)合增長率為9.7%,所以目前全球硅片廠的產(chǎn)能擴(kuò)張介于二者之間,處于中位數(shù)偏下的水平。可以看出,當(dāng)前各家硅片廠的擴(kuò)產(chǎn)規(guī)劃均相對保守,對于硅片廠而言,謹(jǐn)慎擴(kuò)產(chǎn),推動硅片價格持續(xù)抬升,成為了業(yè)內(nèi)的共識。

四、價格端:12寸硅片漲價影響及觀測指標(biāo)

1.12寸硅片漲價趨勢分析

目前,12寸硅片處于供不應(yīng)求的狀態(tài)。展望全年,SUMCO預(yù)計12寸硅片的價格在2018年將提升20%(18年Q4相比16年Q4提升40%),同時19年漲價趨勢不變,有較多晶圓廠更是開始2021年的價格談判。

通過產(chǎn)業(yè)鏈調(diào)研我們了解到,2018年一季度28nm以上的12寸硅片價格為120美元,而14nm所用的硅片更是高達(dá)200美元。硅片價格高漲,推動了硅片廠的盈利能力。以SUMCO為例,公司在2017年的毛利為26.13%,凈利為10.37%;而2018年一季度毛利再度創(chuàng)下歷史新高,毛利達(dá)34.22%,凈利16.52%。

2.12寸晶圓廠無漲價計劃

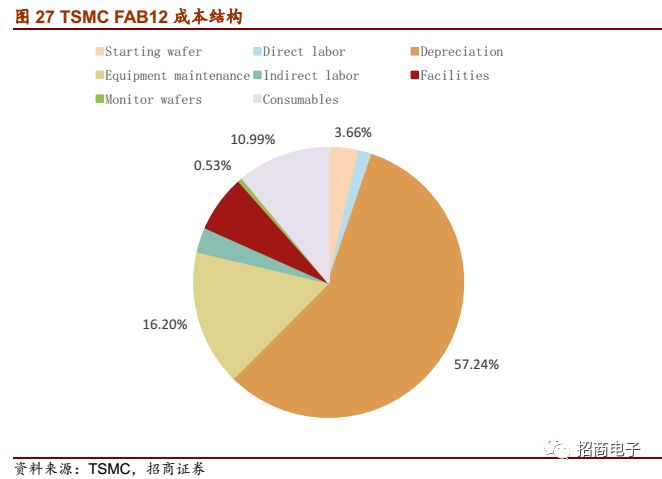

對于12寸晶圓廠而言,主要的生產(chǎn)成本來自折舊,雖然硅片是最重要的原材料,但是成本占比較低。根據(jù)臺積電FAB12的數(shù)據(jù),其Starting Wafer以及MonitorWafer之和在其成本結(jié)構(gòu)中僅占4.19%。同時,通過產(chǎn)業(yè)鏈調(diào)研,我們了解到其他12寸晶圓廠的硅片成本占比亦位于中個位數(shù)。硅片漲價對公司毛利影響有限,粗估在1%以內(nèi)。

相比硅片漲價,12寸晶圓廠更關(guān)注產(chǎn)能利用率及供應(yīng)穩(wěn)定性,持續(xù)穩(wěn)定生產(chǎn)對于晶圓廠非常重要,否則高額的折舊費用會給毛利帶來壓力。為了爭取訂單,目前12寸晶圓廠28nm及以上成熟制程價格競爭激烈,各大廠沒有向下游漲價的計劃,部分制程如28nm,今年的報價同比2017年甚至還會下降15-20%。

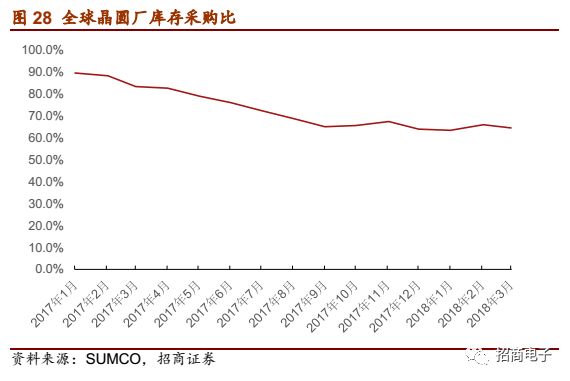

3、晶圓廠庫存采購比是重要的觀測指標(biāo)

供需緊張會推動硅片價格上漲,但是否會出現(xiàn)供不應(yīng)求,影響晶圓廠正常生產(chǎn)的情況呢?這個時候就需要通過一個高頻數(shù)據(jù)來觀測硅片行業(yè)的供需結(jié)構(gòu),一般我們會選用庫存采購比指標(biāo)。

庫存采購比等于晶圓廠的庫存硅片存貨除以每月實際采購量。從16年下半年開始,硅片售價逐步上漲,晶圓廠的庫存也隨之逐步下滑。2017年1月,全球晶圓廠給到硅片廠的12寸硅片訂單需求為187.7萬片,實際采購量176.1萬片,庫存量為157.7萬片,庫存采購比為89.5%。往后庫存采購比逐月下滑,2017年3月庫存采購比下降至83.4%,2017年9月降至谷底,為65.0%,往后庫存采購比基本穩(wěn)定,2018年3月,全球晶圓廠采購量為195.4萬片,庫存126萬片,庫存采購比為64.5%,連續(xù)7個月維持穩(wěn)定。

我們預(yù)計,未來12寸晶圓廠的庫存采購比將維持在65%左右的動態(tài)平衡,若庫存采購比提升,則意味著12寸硅片的供需關(guān)系趨緩,價格有望回落。若庫存采購比向下突破,則意味著12寸硅片極度緊缺,可能出現(xiàn)斷供的危險。

五、8寸硅片的供需關(guān)系及價格趨勢

1、8寸硅片出貨量及漲價情況分析

前文我們著重討論了12寸硅片的供需關(guān)系,那么8寸硅片的市場情況如何呢?

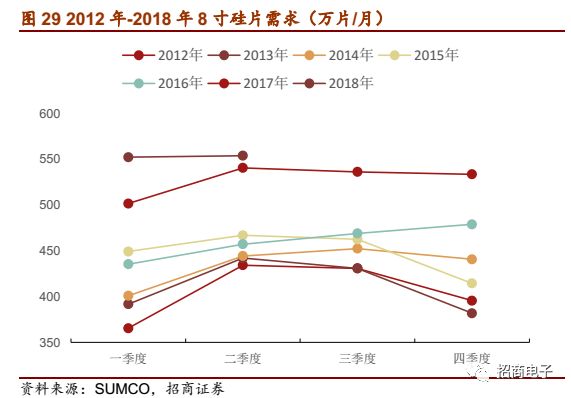

2017年,8寸硅片出貨量同比增幅較大,在指紋識別等應(yīng)用的帶動下,全年總需求為2110萬片,同比增長14.36%。

進(jìn)入2018年,指紋識別應(yīng)用需求有了明顯下滑,但汽車電子、工業(yè)應(yīng)用、IOT等下游應(yīng)用需求增速較快;同時功率器件、射頻及傳感器等產(chǎn)品在性能與成本效率的共同驅(qū)動下,持續(xù)從6寸向8寸遷移,所以8寸硅片同樣供不應(yīng)求。2018年Q1同比增長10%,進(jìn)入Q2,SUMCO預(yù)計8寸需求的增速將略放緩,但供需緊張持續(xù)。

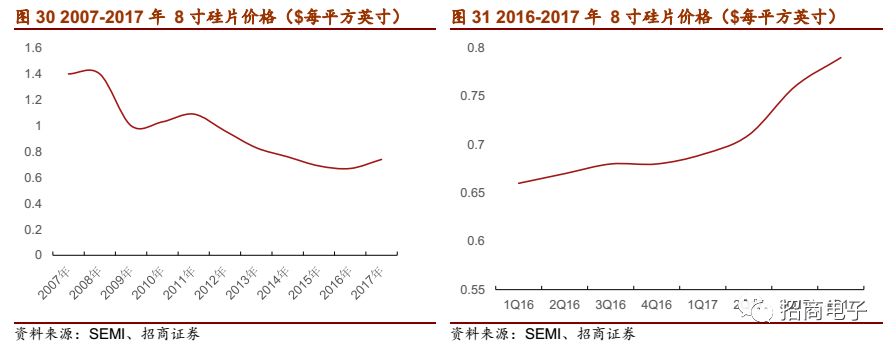

價格方面,根據(jù)SEMI提供的數(shù)據(jù),2016年Q1 8寸硅片價格為歷史低點,每平方英寸僅為0.66美元每平方英寸,而2017年Q4的價格提升到0.79美元,即39.7美元每片,相比低點增長了19.7%。

2.指紋識別芯片對于8寸供需結(jié)構(gòu)的影響

指紋識別作為2017年8寸廠的核心驅(qū)動力之一,在2018年將面臨明顯下滑:蘋果新機(jī)采用結(jié)構(gòu)光人臉識別方案;以O(shè)PPO為代表的國產(chǎn)安卓廠商會在部分機(jī)型上也將不再采用指紋識別芯片,再加之指紋識別芯片Die Size也在不斷減小,所以8寸硅片的供需結(jié)構(gòu)有望得到一些緩解。

具體定量分析來看,2017年,全球智能機(jī)出貨量為14.62億部,考慮到iPhone X未采用指紋識別,以及部分500元價位段的安卓機(jī)型未采用指紋識別,我們假設(shè)指紋識別滲透率為80%,則指紋識別芯片出貨量為11.7億顆。通過產(chǎn)業(yè)鏈調(diào)研了解到,平均每片晶圓可以切割800顆指紋識別芯片,則2017年,指紋識別市場對8寸硅片的需求量為146萬片,占據(jù)全球總量的6.92%。

而進(jìn)入2018年,蘋果下半年的三款新機(jī)都將不再采用指紋識別,同時OPPO等廠商在部分機(jī)型上不再采用指紋識別,我們假設(shè)指紋識別滲透率下降至65%,指紋識別芯片Die Size降低使得單個晶圓切割芯片數(shù)達(dá)850顆。同時,根據(jù)IDC預(yù)測,智能機(jī)全球出貨量會有約2.1%的增長,則2018年,指紋識別市場對硅片的需求量為113.9萬片,相比2017年下滑32.26萬片。

總體來看,指紋識別的下滑可以在有限程度上緩解8寸硅片的供需緊張,長期來看,仍需觀測蘋果在19年的新機(jī)采用屏下指紋識別芯片的可能性。如蘋果確定采用屏下指紋,反而會加劇8寸硅片的供需緊張。

同時,目前市場上有觀點稱指紋識別芯片將轉(zhuǎn)進(jìn)12寸晶圓廠進(jìn)行生產(chǎn),通過產(chǎn)業(yè)鏈調(diào)研,我們了解到目前僅有FPC的一款指紋識別芯片采用了12寸工藝,但該款芯片不是主流產(chǎn)品,銷量有限。指紋識別芯片的工藝提升緩慢的原因在于,指紋識別芯片的準(zhǔn)確度和sensor的面積直接相關(guān)。沒有必要采用先進(jìn)工藝去縮小sensor的面積。各家廠商的關(guān)注焦點更多在于設(shè)計上的優(yōu)化,而非工藝的提升。所以我們預(yù)計指紋識別芯片將在較長一段時間內(nèi)停留在8寸工藝,不會升級至12寸。

3、8寸芯片產(chǎn)品向12寸轉(zhuǎn)移的趨勢

前文提及功率器件、射頻及傳感器等產(chǎn)品在性能與成本效率的共同驅(qū)動下,持續(xù)從6寸向8寸遷移,那么8寸芯片是否有向12寸轉(zhuǎn)移的趨勢呢?

通過產(chǎn)業(yè)鏈調(diào)研,我們了解到,隨著芯片版本的迭代,性能的提升,需要不斷升級制程工藝。有較多芯片產(chǎn)品,如LCD驅(qū)動芯片,CIS芯片,MCU等,其高性能產(chǎn)品已采用了12寸工藝。

以LCD驅(qū)動芯片為例,目前約有40%以上的LCD驅(qū)動芯片提供了對FHD分辨率的支持,為了更小更輕薄更省電,F(xiàn)HD分辨率的LCD驅(qū)動芯片在12寸晶圓廠生產(chǎn)。其中外掛RAM的方案為80nm,而內(nèi)置RAM的方案則轉(zhuǎn)向55nm/40nm。

CIS芯片方面,目前800萬像素以下的CIS芯片還停留在8寸晶圓廠做代工,如國內(nèi)的思比科,格科微的產(chǎn)品便是典例。而800萬像素以上的CIS芯片,則需要轉(zhuǎn)進(jìn)12寸晶圓廠,采用55nm制程工藝。

MCU方面,采用ARM Cortex-M4的處理器需要采用12寸工藝。而M3以及M0則一般在8寸晶圓廠生產(chǎn)。

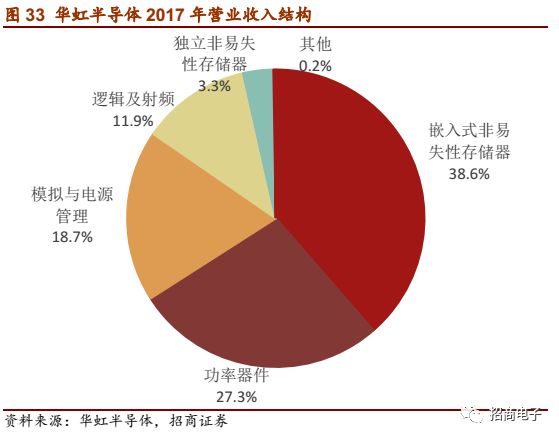

8寸芯片產(chǎn)品開始逐步向12寸過渡,晶圓廠也需隨之調(diào)整產(chǎn)能規(guī)劃,華虹半導(dǎo)體亦是如此,公司于2018年3月在無錫新建12寸晶圓廠,規(guī)劃月產(chǎn)能4萬片。主要面向市場是嵌入式非易失性存儲器(eNVM),即卡類市場。這一塊是華虹半導(dǎo)體在8寸領(lǐng)域的主要下游市場,現(xiàn)在也開始逐步往12寸轉(zhuǎn)型。

綜合來看,雖然不斷有應(yīng)用的高性能芯片產(chǎn)品開始轉(zhuǎn)型12寸工藝,但短期內(nèi),8寸硅片及晶圓廠的供需緊張程度仍難以得到緩解。我們預(yù)計需要2年左右,8寸的供需結(jié)構(gòu)才會有所好轉(zhuǎn)。

4、8晶圓廠通過漲價傳導(dǎo)成本壓力

晶圓廠方面,由于絕大多數(shù)8寸晶圓廠均已折舊完畢,所以wafer成本占比較高,一般在10-15%之間,硅片漲價對于8寸晶圓廠成本影響明顯。

同時,由于設(shè)備難以購買,所以全球8寸線產(chǎn)能擴(kuò)張有限,目前全球8寸線總產(chǎn)能為540萬片/月,預(yù)計到了2021年,總產(chǎn)能將攀升到575萬片。其中中國貢獻(xiàn)了絕大部分增量,2017年到2021年,中國的8寸產(chǎn)能同比增長34%。目前國內(nèi)擴(kuò)產(chǎn)項目主要有:1.燕東微電子:5萬片每月;2.中芯寧波:5萬片每月;3.中芯天津T1B:擴(kuò)產(chǎn)至10萬片每月。

原材料價格上漲,產(chǎn)能無法及時開出,給8寸廠的漲價創(chuàng)造了條件。通過產(chǎn)業(yè)鏈調(diào)研,我們了解到,目前國內(nèi)的主流8寸廠中:華潤上華在整合了中航微電子之后漲價勢頭較猛,17年連續(xù)漲價三次;華虹半導(dǎo)體則在2017年下半年對部分客戶調(diào)價;但中芯國際尚未有漲價動作。除漲價外,目前還不少8寸晶圓廠還要求客戶支付10-15%的預(yù)付款才能保證產(chǎn)能。

通過觀測華虹半導(dǎo)體的業(yè)績表現(xiàn)亦明顯看出,受益于調(diào)漲晶圓加工費,公司2017年Q3的毛利升至35.24%的歷史高點,但由于近期沒有漲價動作,且硅片價格持續(xù)攀升,所以毛利率又回落到31.9%的水平,預(yù)計公司在Q2末還會有一些調(diào)價。整體來看,公司通過漲價,向下游傳遞了價格壓力,毛利率有一定抬升。

六、國內(nèi)產(chǎn)業(yè)鏈標(biāo)的梳理

硅片廠商:上海新昇的大硅片項目目前已經(jīng)實現(xiàn)了擋片的批量供貨,正片也有小批量樣片實現(xiàn)銷售,目前產(chǎn)能4-5萬片/月,預(yù)計2018年產(chǎn)能可達(dá)10萬片/月;中環(huán)股份(002129.SZ)于2017年10月13日和無錫市簽署《戰(zhàn)略合作協(xié)議》,共同在宜興市建設(shè)集成電路用大硅片生產(chǎn)與制造項目。項目總投資約30億美元,一期投資約15億美元;重慶超硅的12寸硅片開發(fā)進(jìn)展也較為順利。同時硅產(chǎn)業(yè)集團(tuán)旗下的上海新傲的SOI產(chǎn)線是中國硅片產(chǎn)業(yè)的一大亮點;其他廠商,如有研半導(dǎo)體、寧夏銀和、金瑞泓、合晶鄭州、奕斯偉西安、江蘇協(xié)鑫等也建議關(guān)注。

設(shè)備方面:晶盛機(jī)電于2017年10月13日協(xié)同中環(huán)股份和無錫市簽署《戰(zhàn)略合作協(xié)議》,共同在宜興市建設(shè)集成電路用大硅片生產(chǎn)與制造項目。目前晶盛機(jī)電可以向下游客戶提供從長晶,滾磨,截斷,拋光等硅片生產(chǎn)的全套解決方案。公司在半導(dǎo)體硅片領(lǐng)域的主要客戶包括有研半導(dǎo)體、***合晶、中環(huán)股份、金瑞泓等企業(yè)。

晶圓廠與IDM方面:由于12寸晶圓廠面臨激烈的價格競爭,沒有漲價動力,所以我們更建議關(guān)注8寸晶圓廠華虹半導(dǎo)體,公司于2017年下半年對部分客戶調(diào)價,受益于此,公司2017年Q3的毛利升至35.24%的歷史高點,但由于近期沒有漲價動作,且硅片價格持續(xù)攀升,所以毛利率又回落到31.9%的水平,預(yù)計公司在Q2末還會有一些調(diào)價。另外,國內(nèi)IDM廠中,士蘭微的8寸線也同樣受益于功率半導(dǎo)體需求以及上游硅片價格傳導(dǎo)。非上市晶圓廠中,建議關(guān)注華潤上華。

-

半導(dǎo)體

+關(guān)注

關(guān)注

335文章

28838瀏覽量

236408 -

晶圓

+關(guān)注

關(guān)注

53文章

5143瀏覽量

129632 -

硅片

+關(guān)注

關(guān)注

13文章

381瀏覽量

35139

原文標(biāo)題:下游需求猛烈,上游供給有限,硅片漲價背后的供需關(guān)系詳解!

文章出處:【微信號:mantianIC,微信公眾號:滿天芯】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

硅片的 TTV,Bow, Warp,TIR 等參數(shù)定義

PCB 裸板烘干除潮要求及形變(平面度)如何控制?

深入剖析典型潮敏元器件分層問題

3D IC背后的驅(qū)動因素有哪些?

國內(nèi)碳化硅功率器件設(shè)計公司的倒閉潮是市場集中化的必然結(jié)果

LFP材料行業(yè)迎來重大變革,高壓實磷酸鐵鋰引領(lǐng)漲價潮

PDMS和硅片鍵合微流控芯片的方法

韓廠首傳減產(chǎn)消息,NAND Flash市場迎供需平衡預(yù)期

BNC接頭技術(shù)原理與工程應(yīng)用剖析:從結(jié)構(gòu)到性能優(yōu)化

深入剖析:封裝工藝對硅片翹曲的復(fù)雜影響

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論