毛利下滑/產能利用率低,安集微卻要擴建?

毛利下滑/產能利用率低,安集微卻要擴建?

隨著全球半導體、液晶顯示等產業逐步向中國轉移,國內大量的新建晶圓廠、顯示面板廠陸續進入投產階段。據SEMI數據顯示,預計2017年至2020年間,中國大陸投產的晶圓廠有26座。據筆者了解,國內在建顯示面板產線高達20多條。

隨著大量晶圓廠、顯示面板廠在國內建成,勢必會帶動材料和設備的需求,國內材料和設備廠商迎來了絕佳的發展機遇。

為抓住國內半導體產業的這波增長機會,安集微、中微半導體、上海硅產業集團等國內材料和設備廠商紛紛尋求科創板上市融資、擴張產能。

依賴大客戶中芯國際,研發進入7nm節點

在這些沖擊科創板的材料和設備廠商中,不被外界熟知又具實力的莫過于安集微。目前安集微已經打入了中芯國際、臺積電、長江存儲、華潤微、華虹宏力供應體系,公司科創板上市申請被上交所受理。

安集微成立于2006年,主營業務為關鍵半導體材料的研發和產業化,目前產品包括不同系列的化學機械拋光液和光刻膠去除劑,主要應用于集成電路制造和先進封裝領域。公司成功打破了國外廠商對集成電路領域化學機械拋光液的壟斷,實現了進口替代,使中國在該領域擁有了自主供應能力。

目前,安集微化學機械拋光液已在130-28nm技術節點實現規模化銷售,主要應用于國內8英寸和12英寸主流晶圓產線;14nm技術節點產品已進入客戶認證階段,10-7nm技術節點產品正在研發中。

不過,安集微無實際控制人。本次發行前,安集微控股股東AnjiCayman為一家投資控股型公司,直接持有公司56.64%股份。這將使得公司上市后有可能成為被收購對象,可能會對公司業務發展方向和經營管理產生一定影響,進而影響公司的經營業績。

在業績方面,2016年至2018年,安集微的營業收入分別為1.97億元,2.32億元,2.48億元,其中2018年度營業收入為2.48億元,同比增速6.6%。凈利潤分別為0.37億元,0.40億元,0.45億元,其中2018年度凈利潤為0.45億元,同比增速13.2%。

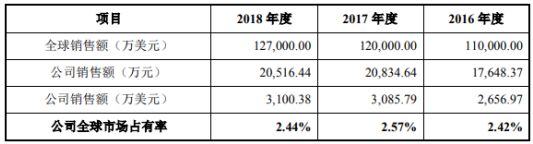

招股書披露,拋光液產品是安集微的主力產品,據CabotMicroelectronics(全球拋光材料龍頭企業)官網公開資料顯示,2018年全球CMP拋光材料市場規模為20.1億美元,其中拋光液市場規模為12.7億美元。

不過,安集微電子的市場占有率并不高,據招股書披露,安集微電子2016至2018年銷售額分別為2656.97萬美元、3085.79萬美元、3100.38萬美元,市場占有率分別為2.42%、2.57%、2.44%。

安集微電子光刻膠去除劑產品占營業總收入的16.97%,除應用于集成電路領域外,還應用于LED/OLED領域。2016年至2018年,其光刻膠去除劑銷售收入分別為1,941.78萬元、2,300.92萬元、4,205.34萬元,2017年度和2018年度增長率分別為18.50%,82.77%。

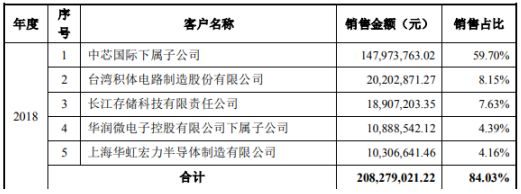

值得提及的是,2016年度、2017年度、2018年度,安集微向前五名客戶中芯國際、臺積電、長江存儲、華潤微、華虹宏力合計的銷售額占當期銷售總額的百分比分別為92.70%、90.01%、84.03%,其中向中芯國際下屬子公司的銷售收入占比分別為66.37%、66.23%、59.70%,客戶集中度過高。

毛利下滑/產能利用率低,安集微卻要擴建

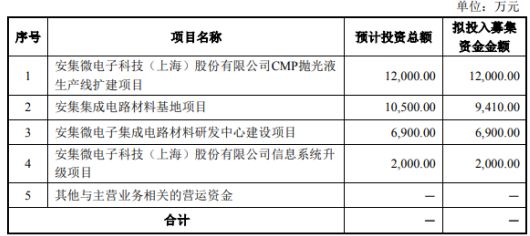

根據CabotMicroelectronics預計2017-2020年全球CMP拋光材料市場規模復合增長率為6%,CMP拋光材料也將是安集微上市募投的重點項目。

據招股書披露,安集微本次發行募集資金扣除發行費用后,將按照輕重緩急依次投入以下項目:

安集微認為,本次發行股票募集資金投資項目是公司主營業務的發展與補充,有助于公司實現現有產品的更新換代和新產品的研發及產業化。

不過,安集微的募投項目卻略顯“牽強”。據招股書顯示,安集微拋光液產品占營業總收入的82.78%,其中銅及銅阻擋層系列拋光液占營業總收入的66.32%,而該系列拋光液產能利用率只有49.99%,另外的包括鎢拋光液、硅拋光液等其他系列拋光液占營業總收入的比重為16.46%,產能利用率僅34.65%。

對此,安集微表示,2016年度和2017年10月之前,銅及銅阻擋層系列拋光液產能利用率接近飽和,2017年10月公司兩條新建生產線投產,產能大幅提升,但客戶訂單未能隨之增長,造成產能利用率下降。

除產能利用率低外,安集微毛利率也在逐年下降。2016年至2018年,安集微綜合毛利率分別為55.61%、55.58%和51.10%。安集微解釋道,這主要是因為銅及銅阻擋層系列平均單價的下滑。

此外,在光刻膠去除劑方面,安集微各產品系列毛利率均出現下降。2016年、2017年和2018年光刻膠去除劑毛利率分別為56.17%、53.80%、36.50%。

值得注意的是,自去年以來,全球半導體產業景氣度下滑嚴重,終端客戶備貨謹慎,產業鏈各個環節的多數廠商皆受此影響,業績大幅縮水。

行業人士表示,由于海外大廠為抑制國內材料廠商的發展,進口靶材廠商已經發動價格戰。而安集微主營的銅及銅阻擋層系列拋光液以及光刻膠去除劑單價也有所下滑,不排除“價格戰”的可能,毛利率下滑也就在所難免了。

-

半導體

+關注

關注

335文章

28505瀏覽量

231787 -

安集微電子

+關注

關注

0文章

8瀏覽量

6936

原文標題:毛利下滑/產能過剩,安集微緣何尋求科創板上市

文章出處:【微信號:gh_eb0fee55925b,微信公眾號:半導體投資聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

mes工廠管理系統:如何讓設備利用率提升50%?

DeepSeek MoE架構下的網絡負載如何優化?解鎖90%網絡利用率的關鍵策略

三星平澤晶圓代工產線恢復運營,6月沖刺最大產能利用率

源網荷儲充一體化,提高能源利用率和電網消納能力

低空載功耗,高能源利用率 BDA5-20W BOSHIDA DCDC

華納云:什么是負載均衡?優化資源利用率的策略

交換機內存利用率過高會是什么問題

探尋芯片行業的未來:產能提升與毛利率增長的雙贏之道

毛利率下滑,芯片企業如何逆風翻盤?

臺積電產能分化:6/7nm降價應對低利用率,3/5nm漲價因供不應求

鎧俠產能利用率全面復蘇,218層NAND Flash即將量產

DC/AC電源模塊:提升光伏發電系統的能源利用率

工商網監

工商網監

評論