電子發燒友App

電子發燒友App

眼下,OLED取代LCD已經成為大勢所趨,瑞聯新材也做好兩手準備,在LCD依舊處于“當打之年”榨干它的每一滴價值,同時,布局OLED,等到LCD開始衰落之時,OLED將繼續保障其業績不受影響。

當手機界還回響著“LCD永不為奴”的聲音之時,在OLED顯示屏的上游材料領域,早已有公司悄然開始布局。

瑞聯新材是國內OLED材料的領軍企業之一。經過多年的發展,已開發“OLED前端材料化合物”超過1300種,自主研發的合成路線超過1800種,產品實現了對“發光層材料”、“通用層材料”的全覆蓋。

Idemitsu、Dupont、Merck、Doosan、Duksan等國際領先企業,占據全球OLED終端材料市場約70%份額,瑞聯新材已經全部建立合作關系。

同時,瑞聯新材還是國際領先的“單體液晶”生產商,憑借液晶單體產品,成為占據全球混合液晶市場約80%份額的龍頭企業德國Merck和日本JNC的核心供應商,并與國內主要混合液晶廠商八億時空(688181)、江蘇和成、誠志永華建立穩定合作。

近年來,OLED的發展迅速,儼然一副將要取代LCD的趨勢。反觀LCD,過剩的產能不斷拉低LCD面板的價格,行業深陷“低谷”。

如此局勢之下,瑞聯新材將如何平衡這兩塊業務?它又能否在產品更新迭代的浪潮中乘風而起?

榨干LCD全部價值

最近幾年,瑞聯新材業務規模穩步增長,2017年至2019年,其營收從7.2億元增長至9.9億元,復合年均增長率17.3%;凈利潤也從7800萬元增長至1.48億元。

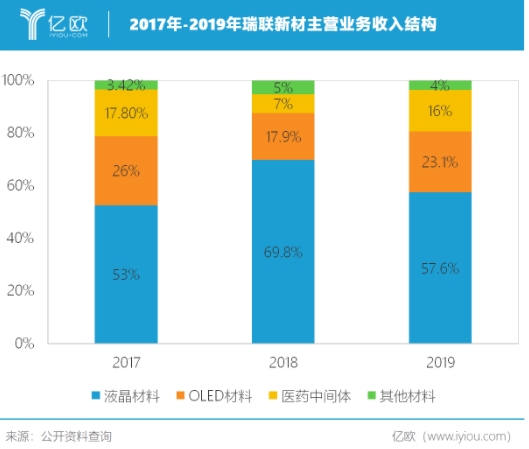

其中,液晶材料是瑞聯新材的營收支柱,2017年至2019年,其液晶材料業務分別實現營收3.78億元、5.97億元、5.69億元,占當期總營收的53.6%、69.8%、57.6%。

瑞聯新材所生產的液晶材料主要為單體液晶,單體液晶以不同比例混合在一起,便是在LCD面板制造中,最終用到的 “混合液晶”。

2019年瑞聯新材液晶單體產品的銷量,占全球市場的比重達到16%,能夠取得這樣的成績也得益于其與全球混合液晶龍頭德國Merck和日本JNC的深度合作。當期,德國Merck和日本中村(JNC指定采購商)是瑞聯新材前兩大客戶,它們合力貢獻了瑞聯新材接近一半的營業收入。

不過,雖然液晶材料業務依舊是瑞聯新材的主要營收來源,但其營收增長卻出現下滑。與此同時,瑞聯新材OLED材料營收卻同比增長50%,達到2.3億元。

在這兩個業務營收規模的“此消彼長”中,是否意味著LCD材料業務真的已經觸頂?

瑞聯新材LCD材料業務其實還未達到上限,其液晶單體銷量一直保持增長,已從2017年的80.49噸增長至2019年的131.08噸。液晶材料收入下降,主要是受到LCD面板價格下降的影響,上游材料價格因此相應下調。

而隨著三星、LG等顯示面板生產廠商逐步減少或退出LCD產能,世界產能進一步向中國轉移,LCD的價格也正在逐步回暖。

此外,下游LCD顯示面板的市場也仍有一定發展空間。

這是因為,雖然OLED的發展正在逐步侵蝕LCD的市場,但LCD目前仍是平板顯示市場的主流,2019年全球平板顯示市場規模約為1052億美元,其中LCD面板市場規模約為793億美元,占比為75.37%。

在LCD電視面板大尺寸化趨勢,以及5G等新一代信息技術的帶動下,LCD面板市場規模也將保持持續增長的趨勢。根據IHS數據,2019年,全球LCD顯示面板的出貨面積為2.16億平米,預計到2023年,LCD面板的出貨面積預計將增至2.39億平方米。

屆時,作為LCD面板的上游材料供應商,瑞聯新材繼續受益可期。

為了迎接液晶材料需求的增加,瑞聯新材此次申請上市的募投項目中就擬募集3億元資金,用于新建兩個高端液晶顯示材料生產車間。

搶先布局OLED

縱觀顯示技術發展歷程,從“CRT電視”到“等離子電視”,再到如今的LCD,新老技術交替屢見不鮮。曾在與等離子顯示技術的角逐中勝出的LCD,如今也面臨OLED的沖擊。

OLED,即“有機發光二極管”,而OLED顯示屏則是利用有機發光二極管制成的。根據驅動方式的不同,OLED也可以分為“PMOLED”和“AMOLED”,其中AMOLED是當前發展的主要方向。

從LCD和OLED的發光原理上看,LCD發光主要依靠“背光模組”,而背光模組通常由大量的LED背光燈組成,液晶材料則相當于“光閘開關”。與LCD不同,OLED則不需要背光模組,也不需要控制光量的液晶層,它能夠實現自發光。

而且更重要的是,由于OLED顯示屏的結構與LCD顯示屏不同,LCD中需要用到的“濾光片”、“偏光片”、“背光源”和“混合液晶”都被“OLED終端材料”所取代,因此在整個面板制造中,OLED材料成本占比遠遠大于液晶材料成本占比。OLED材料成本占OLED面板材料成本的比重約30%。

其中,發光層材料是OLED終端材料的核心部分。按照發光顏色的不同,發光層材料可分為藍光、紅光和綠光材料。

目前,瑞聯新材產品已經覆蓋這三種發光層材料,并實現規模化銷售。同時,瑞聯新材也是是國內少數能規模化生產OLED材料的企業,2019年其在全球“OLED升華前材料”市場的占有率約14%。

得益于構造相對簡單,OLED面板相對LCD面板更輕、更薄,同時OLED的材料特性也使得其可以實現柔性顯示和透明顯示。這些特性也促使OLED面板在智能手機、VR以及智能手表等領域逐漸取代LCD面板,成為設備制造商的新選擇。

以手機為例,各大手機品牌的旗艦機紛紛放棄液晶顯示屏(LCD)轉而投向OLED的懷抱,連LCD忠實用戶蘋果,也在它的X、Xs系列采用了OLED顯示屏。

但受限于蒸鍍技術、良品率等原因,OLED的價格也明顯高于LCD,并且短時間內OLED材料的市場也將集中在中小尺寸屏幕產品。

不過,不同于已經進入存量競爭的LCD面板市場,OLED市場可以說是一片藍海。

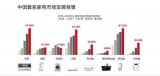

作為新型顯示技術,近年來OLED顯示的商業化應用越來越多,AMOLED面板的出貨面積也從2014年的155萬平方米增長至2018年的659萬平方米,復合增長率達到43.6%。據IHS的預測,到2023年,AMOLED顯示面板的出貨面積將增至2243.48萬平方米。

而下游的放量,也將推動上游OLED原材料產業的發展。IHS也預測到,2019年OLED終端材料市場的需求約為82.34噸,較2018年增長42.36%。 未來隨著OLED顯示面板產量的不斷增長,OLED顯示材料的需求也將繼續擴大。

屆時,瑞聯新材作為OLED前端材料供應商,其OLED業務規模將迅速擴張。

掘金醫藥中間體領域

僅僅是顯示材料市場已經不能滿足瑞聯新材的胃口,它還將業務延伸至“醫藥中間體”領域,成功拓展了醫藥“CMO/CDMO”業務。

在液晶材料營收出現下滑時,瑞聯新材的整體營收能夠繼續保持增長,除了OLED材料業務外,也有醫藥中間體一半的功勞。2019年,醫藥中間體業務營收1.56億元,同比增長160%。

所謂CMO,即“醫藥合同生產”,是指接受制藥公司的委托,提供“醫藥中間體”、“原料藥”、“醫藥制劑”等的定制生產等服務。

而CDMO的出現, 則是隨著藥企不斷加強對成本控制和效率提升的要求,單一代工生產服務已經無法完全滿足客戶需求。藥企希望CMO企業能夠利用自身技術積累承擔更多工藝研發、 改進的創新性服務職能,幫助藥企提高合成效率并最終降低制造成本。

目前,多數跨國制藥企業為了降低藥品研發生產成本,會選擇委托CMO企業生產定制化的中間體、原料藥,通過專業化分工來提高新藥研發效率。

根據Business Insights的統計,2017年中國CMO的市場規模約為314億元,到2021年,中國CMO市場規模預計將增至626億元,復合增長率約18.83%。

醫藥中間體是指生產“原料藥”之前的各類化合物,雖然看似與顯示材料風馬牛不相及,但本質上都屬于有機材料。能夠成功跨界,也要歸功于瑞聯新材在顯示材料領域積累的大量“化學合成”、“純化”、“痕量分析”及“量產體系”等技術經驗。

而瑞聯新材受托完成合成路線工藝研發及規模化生產的“PA0045”,是當前醫藥中間體的主要營收來源,2019年PA0045產品營收1.44億元,占醫藥中間體總營收92.3%。它也是某治療非小細胞肺癌新藥的醫藥中間體,該肺癌治療藥物已在日本、美國、歐洲等地注冊上市。

雖然,瑞聯新材開發出的成熟的醫藥中間體數量相對較少,但瑞聯新材處于在研階段的醫藥中間體項目超過10個,隨著在研產品對應終端制劑研發階段的推進,更多的醫藥中間體將逐漸兌現,醫藥中間體將成為聯瑞新材的又一大核心業務。

有機材料領域多年的深耕,瑞聯新材得以建立起以液晶顯示材料為核心的多元化業務體系。眼下,OLED取代LCD成為顯示技術的主流已是大勢所趨,瑞聯新材也做好兩手準備,在LCD依舊處于“當打之年”榨干它的每一滴價值,同時,布局未來OLED,等到LCD開始衰落之時,OLED將繼續保障其不受影響。而隨著CMO業務的逐步成熟,也將為瑞聯新材的業績增長提供更多可能。

責編AJX

工商網監

工商網監

評論