我們都知道,OLED驅動方式分為無源OLED(PMOLED)驅動方式和有源OLED(AMOLED)驅動方式。無源OLED屬于電壓驅動型,驅動方式比較簡單,驅動視電流決定灰階,在小尺寸、普通顯示產品

2017-02-24 09:49:28 87039

87039

三星顯示器(Samsung Display)的顯示器驅動芯片合作伙伴ANAPASS正在開始向中小型有機發光顯示器(OLED)的業務過渡。過去兩年來,Anapass的DDI(顯示驅動器IC)出貨量已在

2020-01-03 00:58:007308 臥龍鳳雛?國產手機廠商紛紛以 ISP 芯片切入芯片賽道 ? 電子發燒友網報道(文/李誠)2021又是“缺芯”的一年,芯片產能的制約,限制了眾多行業的發展。半導體產業在政府的大力扶持下,各大廠商紛紛

2022-01-11 09:39:233711 本文在簡要介紹Solomon公司出品的CMOS OLED/PLED顯示驅動SSD1303芯片的基礎上,重點討論臺灣錸寶公司最新產品,內嵌SSD1303驅動芯片的超薄OLED顯示屏P09703在陀螺經緯儀中的應用問題。##軟件編程。

2014-07-14 14:34:391707

ZedBoard上使用Inteltronic/Wisechip公司的OLED顯示模組UG-2832HSWEG04,分辨率為128×32,是一款單色被動式顯示屏,驅動電路采用所羅門科技的SSD1306芯片。##由于

2014-09-04 16:16:0310289 四家芯片巨頭紛紛進入10nm芯片領域,預示著芯片界的競爭程度提升到新等級。那么,芯片界的這場“戰爭”會結束嗎,芯片的未來又在哪里呢?

2016-12-12 14:43:26757 現在OLED顯示屏在嵌入式系統中應用的越來越多。對于一些顯示信息不太復雜,以顯示信息為主的需求,我們一般會選擇OLED顯示屏。在這一篇中,我們將討論OLED顯示屏驅動的設計與實現。

2022-12-08 11:22:194992

通常情況下,OLED顯示模塊的驅動芯片是內置在模塊中的,并不需要用戶進行單獨的燒錄操作。

2024-03-01 16:45:431224

驅動芯片也同樣面臨缺貨漲價的情況,據此前報道,OLED驅動芯片在第一季度和第二季度連續漲價。 ? 另外OLED驅動芯片行業還傳出好消息,華為的OLED驅動芯片進入試產階段,另外華為旗下哈勃近日還入股了一家OLED驅動芯片廠商,可以看到華為在OLE

2021-08-05 07:43:004788 從上兩期的國產主控驅動芯片盤點中已經可以看出,不管是以M0內核為代表的小型工業機器人還是以M4、M7內核為代表的高性能工業機器人,國產芯片的硬實力已經絲毫不遜色于國際大廠。國外大廠的機器人芯片做了三期,國產如果只做兩期想來也是說不過去的,所以本期我們依然盯緊國內廠商,再找一些值得玩味的優秀芯片。

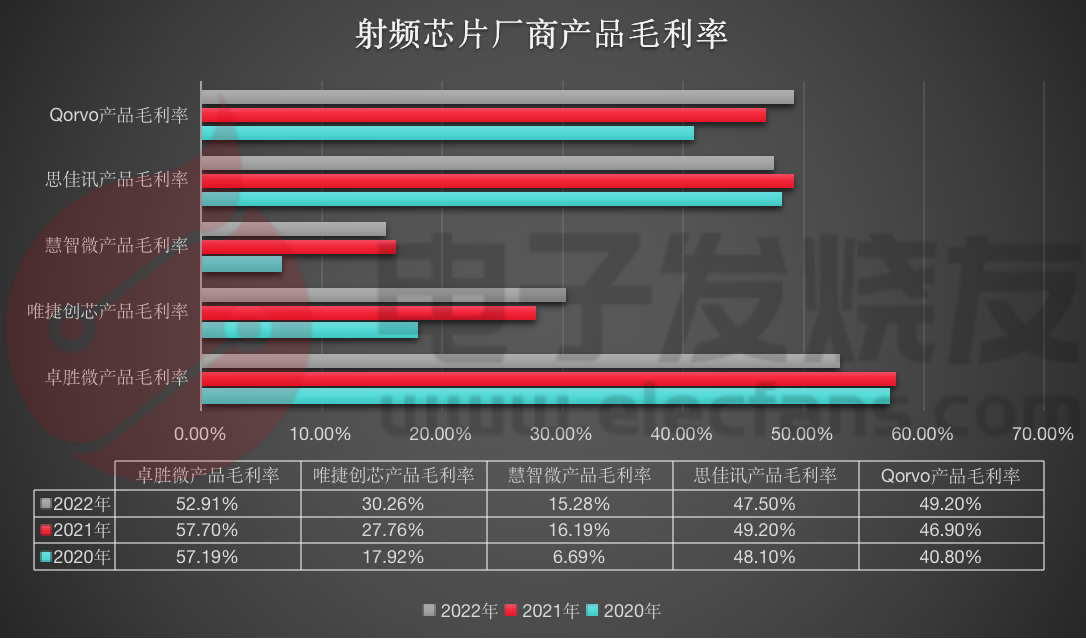

2022-01-12 08:00:004638 電子發燒友網報道(文/吳子鵬)不久前,國內射頻廠商三伍微電子創始人鐘林表示,“現在不是射頻前端芯片競爭最慘的時候,每個射頻細分賽道還會有更多的競爭者進來,國產射頻芯片將進入三年困難期。” 這一理論

2023-05-27 01:10:004745

`客觀來看,OLED電視要想在短期內成為市場主流并不現實,尤其是替代TFT-LCD進入彩電市場,仍還有很長的路要走,良品率問題、成本問題以及技術問題都成為擺在廠商面前亟需解決的難題。然而,令我們感到

2018-11-13 16:22:37

`OLED顯示屏_OLED顯示屏_OLED顯示屏_`

2015-07-23 11:50:46

。就像其它新技術一樣,廠商正利 用不同的LED材料(聚合物或小分子)、主動或被動矩陣控制、電流和電壓驅動技術,以及不同的偏壓供應電路來評估和制造不同的解決方案。 本文將討論各種OLED技術和適當

2018-12-03 11:26:06

的關鍵部分進行了講解分析,希望能夠對初學者起到一定的幫助。(這不是我原創,我也不知道在哪翻到的一個PDF,網上還沒有)一、模塊及驅動簡介1.引腳OLED模塊引腳單片機控制引腳2.控制原理OLED器件內部有一個存儲區,用來保存當前屏幕顯示圖像的信息。對OLED顯示的控制實際上就是對OLED內部存儲區

2021-12-07 06:17:03

設廠,期待隨著良率提升、成本壓低,終能進入主流市場。2015年10月,LG化學(LG Chem)宣布以1.35億美元的價格將其OLED照明業務出售給LG顯示器公司(LG Display)。該交易已經于

2016-02-18 11:27:35

點陣格式選擇陽碼或陰碼具體視oled型號而定,取模方式要配合具體 oled 的驅動芯片的滾動方向而定(中景園的2.08寸 256*64 oled 驅動芯片 SH1122 的滾動方向為豎向)void

2021-11-25 06:32:42

OLED_showString(10,2,"V=3.5m/s",16); //顯示字符串 問題:oled驅動程序顯示字符串顯示的是常亮或者固定的字符串,我想要顯示的數值是一個變量怎樣才能使OLED顯示變量?做過的大神給點建議,謝謝!!!

2018-10-25 16:42:11

國產芯片選型指南及廠商名錄

2019-10-18 11:16:13

剛性 AMOLED 面板主力廠商三星顯示(SDC)在加大力度向國產主流安卓品牌推廣出貨,但由于國內柔性 AMOLED 面板廠商價格激進,因此其推進阻力較大。 2021年,中國臺灣地區和韓團的顯示驅動

2022-12-08 15:13:57

驅動OLED液晶屏用到的字庫及圖形怎么放在外部flash芯片

2023-10-16 06:44:19

`哪個壇友知道的 麻煩講一下。之前的芯片是51內核的,屏幕是段碼屏,現在想換成OLED屏幕,我感覺芯片會驅動不了OLED,整個方案得改。驅動這種OLED屏 ,對主控芯片有何要求?`

2021-03-16 15:54:55

做電子的選型還是很頭疼的,性能型號廠商供應等等。。ADC芯片大部分用的都TI、MAX、ADI這幾個大廠,linear也是被ADI收購了。大家用的ADC芯片都還有那些廠商,可以互相說說了解了解。國內優質的廠商也可以推薦,國產最好是量產已經應用在一些大公司的比較可靠。

2018-05-23 15:43:20

OLED的發光原理是什么?其結構是怎樣構成的?OLED分為哪幾類?其特點有哪些?OLED技術面臨哪些應用挑戰?AMOLED與OLED有何關系?手機廠商為何要爭搶OLED面板?

2021-07-11 07:45:59

開發板,IIC0已經注冊輸入ssd1306測試命令查看OLED屏幕輸出硬件連接對應芯片引腳:對應排針:五、總結RT-Smart文檔使用資料有點少,花費大量時間摸索完成了OLED屏幕顯示,在摸索過程中也逐漸知道了外設的使用方式。接下里下一步開始驅動2.8寸的LCDTFT。

2023-03-25 11:06:17

文檔使用資料有點少,花費大量時間摸索完成了OLED屏幕顯示,在摸索過程中也逐漸知道了外設的使用方式。接下里下一步開始驅動2.8寸的LCDTFT。

2023-04-03 11:27:00

??ESP8266驅動OLED顯示屏。使用SPI協議將單色7引腳SSD1306 0.96 OLED顯示屏與NodeMCU連接,學習其基本的使用。OLED顯示屏??有機發光二極管(Organic

2021-11-03 08:53:18

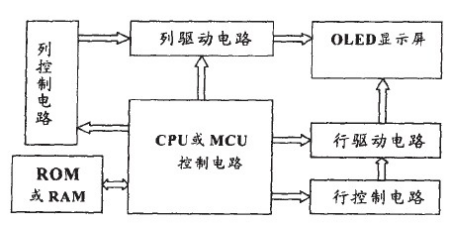

器參數。而OLED 顯示屏需要專用的控制驅動芯片,只有OLED 屏與驅動控制芯片的成功結合,才能推動OLED 的發展從而取代LCD.然而,目前國內外對OLED 研究的熱點主要在器件與材料上,關于驅動電路

2017-01-06 17:52:07

目前國產MCU有加密功能的有哪些廠商?

2023-11-15 11:50:00

MS***監控攝像機鏡頭驅動馬達芯片 國產芯片對標哪款進口產品國產芯片必須實現換道超車 才能不被其他國家牽制,這款芯片對標的是哪個進口芯片,未來能夠替代哪款進口芯片?

2020-11-03 11:43:27

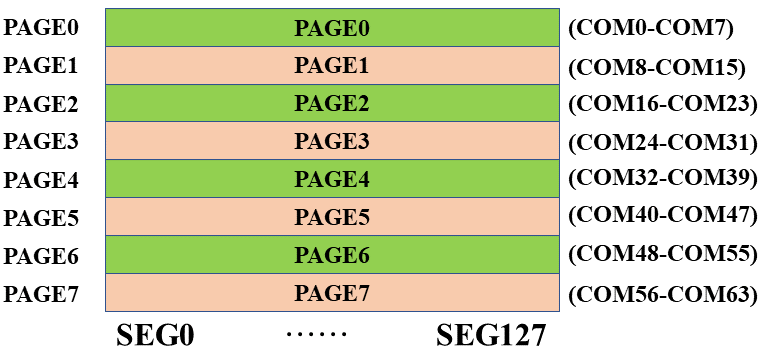

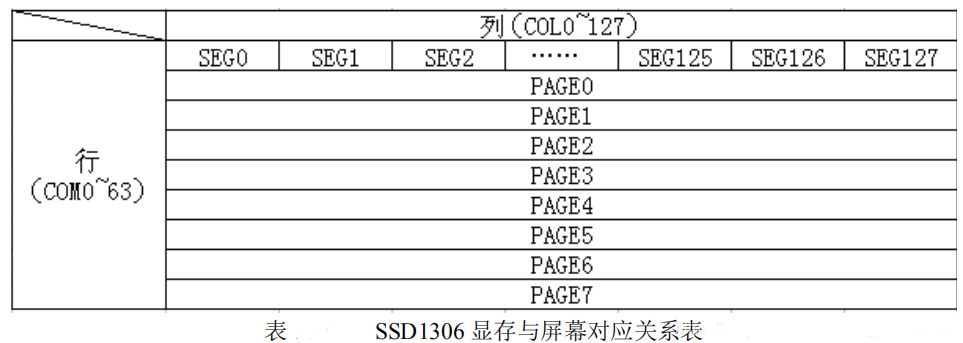

概述??SSD1306是一款泛用的OLED驅動芯片簡介??GDDRAM內部結構??三種內存地址模式??

2021-12-07 12:33:31

如何在OLED屏上去實現字符串滾動顯示呢?STM32驅動OLED屏滾動顯示的軟件該怎樣去設計呢?

2021-12-08 06:11:16

求大神些 誰有msp430驅動oled顯示屏滾動的程序呀拜托啦謝謝

2016-07-21 23:30:18

stm32驅動0.96OLED開機OLED不顯示,只有燒錄了一個簡單的點亮程序再燒錄原來的程序才正常顯示

2023-12-16 11:41:13

的OLED指針電子鐘,ministar開發板主控芯片為國產FPGA廠商高云半導體的小蜜蜂GW1NSR-4C芯片,這是一款內含Cortex-M3硬核處理器的低功耗FPGA芯片,內部邏輯資源有4608個四輸入

2021-05-14 09:36:03

講解了oled的驅動方法,我使用了代碼進行簡單的測試和使用,然后,在網上找到了別人移植ssd1306芯片驅動的程序。今天,在測試hi3861的oled屏幕后,將進一步使用ssd1306芯片的驅動在鴻蒙

2020-11-15 20:37:03

` 本帖最后由 可樂丸子 于 2016-4-15 21:46 編輯

小e開發板的資源分布如下圖所示下面介紹使用小e開發板獲取室內溫度并在OLED液晶屏上顯示的方法在斷電情況下將小e開發板的撥碼

2016-04-15 20:55:30

今年以來,特別是進入9月份之后,國內外手機廠商紛紛發布旗艦產品,與往年只有蘋果和三星站臺形成巨大反差,今年國產手機紛紛發力中高端市場。國產品牌手機憑借硬件做工逐步完善和用戶體驗的完美優化,在高端與國

2020-04-23 06:17:26

請問銷售ADC的芯片廠商都有哪些?題主已查詢過TI,ADI,ROHM,ST;想要查找高采樣率的ADC芯片,位數低一些沒關系,請各位知情者告知,感謝!

2020-07-17 09:56:37

,對顯示性能 起著舉足輕重的作用,驅動電路系統的不同會導致顯示器顯示色彩、亮度以及顯示的灰度、響應時間、功耗等顯示器參數。而OLED 顯示屏需要專用的控制驅動芯片,只有OLED 屏與驅動控制芯片的成功

2017-02-07 18:11:25

,LCD驅動芯片是SSD1306,字庫顯示采用高通GT24L24A2Y字庫芯片,字庫芯片主要用于實現OLED界面上基本文字以及特殊字體的顯示。詳細規格書代碼等資料可查看附件。以下分別

2015-10-12 09:56:37

我現在推廣的國產的32位的MCU,性能和價格都比進口好的太多了,為什么目前為止,好多廠商還是對國產的MCU很排拆?這是不是工廠技術圖安慰,還是采購的不作為?

2019-08-31 12:45:31

國產芯片選型指南及廠商名錄 ,為您提供國產芯片、國產器件廠家名錄,PDF中擁有80個廠家名錄、網址及相關產品。??

2019-10-24 16:04:14

本文從實用的角度出發,首先論述了穩定的綠色有機薄膜電致發光器件的研制,闡述了96×64點陣的PM-OLED顯示屏的制作,重點論述了利用Solomon公司的新產品,集控制器、行驅動器和列驅動器于一體

2021-06-07 06:11:50

文章目錄51單片機一.前言二.代碼三.總結51單片機一.前言說起51,可以說是老古董了,剛開始接觸單片機就是從51開始,今天就來用51單片機驅動oled顯示屏,oled顯示屏采用i2c的接口,因為

2021-07-15 07:11:39

目前國產led驅動芯片的質量怎么樣?有沒有使用國產芯片的?

2018-04-10 10:54:37

、操作系統,很多系統芯片廠商已經切入這些領域,投資機構也給予了投資。但是在模擬芯片賽道,國內廠商的產品與TI的上萬個型號產品對比,差距還非常大,這給國產芯片廠商很好的機會,大家可以努力去突破。本文為原創

2022-01-02 08:00:00

一直沒玩過OLED,前段時間買了個oled顯示屏,不過不是常見的12864,而是12832,可惜店家沒有提供資料。。。還好12832的驅動IC和12864是相同的,都是ssd1306,照著oled12864的驅動程序改就行了,不過這塊屏幕是IIC方式通信。費了點時間。現在分享一下。

2016-07-18 11:28:52

本方案主控采用STM32L051,0.91寸128*32 oled字庫顯示,LCD驅動芯片是SSD1306,字庫顯示采用高通GT24L24A2Y點陣字庫芯片,字庫芯片主要用于實現OLED界面上基本文字以及特殊字體的顯示。

2019-06-13 10:35:58

就現有OLED 的技術狀況進行了闡述,并結合對實驗用OLED 顯示屏驅動電路的設計講述OLED 的無源驅動方式。關鍵詞:有機電致發光二極管;無源驅動;有源驅動目前,在光電

2009-08-19 09:57:04 33

33 摘要:從OLED的發光原理出發,介紹了OLED器件的結構特點和常用的TFT-OLED像素電路的結構。利用TFT-OLED行列驅動芯片和控制芯片,通過MCS-51單片機的控制來驅動240×320×3點陣的TFT-OLED屏

2010-05-15 08:54:2475 中圖儀器國產臺階儀廠商采用了線性可變差動電容傳感器LVDC,具備超微力調節的能力和亞埃級的分辨率,同時,其集成了超低噪聲信號采集、超精細運動控制、標定算法等核心技術,使得儀器具備超高的測量精度和測量

2023-11-20 11:41:33

OLED顯示器中的多線定址驅動設計方案

多線定址(multi-line addressing)技術是一種能夠同時驅動顯示器中一條或多條走線,以便在不增加線速的情況下提升

2010-04-17 16:36:38380

1. 引言

有機電致發光顯示(OLED)技術是下一代最有競爭力的平板顯示技術。目前, OLED的研究重點是提高器件的穩定性、發光效率和高質量動態顯示的驅動技術以

2010-11-08 11:09:003556

《oled顯示_oled技術全解》專題內容極其豐富,包括oled電視、oled顯示屏、oled顯示器、oled手機、oled技術、oled材料、amoled以及oled最新資訊、oled應用設計等資料。讓大家在了解oled最新發展的同時,又能深入了解oled技術的產品和應用。

2012-08-31 11:22:54

SD1329驅動OLED芯片手冊,有需要的下來看看。

2016-01-12 18:33:5122 OLED例程和驅動,包含程序例程以及新OLED顯示屏資料(SSD1306)

2017-02-24 13:57:54126 硅基AM_OLED高清微顯示器像素驅動電路的研究_冉峰

2017-03-19 11:30:439 自從蘋果最新手機產品iPhone X采用OLED屏幕之后, 手機市場瞬間沸騰起來,各大手機廠商紛紛將自家最新產品加入OLED屏幕,而更高的色彩對比度顯示以及全面屏的誘惑,讓不少消費者對采用OLED屏幕的手機更加青睞。

2017-08-11 16:31:3916893 我們都知道,OLED驅動方式分為無源OLED(PMOLED)驅動方式和有源OLED(AMOLED)驅動方式。無源OLED屬于電壓驅動型,驅動方式比較簡單,驅動視電流決定灰階,在小尺寸、普通顯示產品

2017-09-24 09:18:1130 有機電致發光顯示(OLED)技術是下一代最有競爭力的平板顯示技術。目前, OLED 的研究重點是提高器件的穩定性、發光效率和高質量動態顯示的驅動技術以達到實用化的要求。本文從實用的角度出發,首先論述

2017-12-01 10:37:1121 在中小尺寸柔性OLED市場上最為領先的三星顯示和LG顯示紛紛將車載顯示作為帶動新一代的成長的領域。LG顯示在過去的幾年內,與汽車廠商展開合作,推動OLED面板的應用。并計劃明年下半年起將該事業正式啟動。

2018-08-03 10:50:404364 在趨勢日漸明確之下,全球電視企業開始紛紛投入OLED電視的懷抱,與LGD結盟以確保OLED面板的供應,中國的電視企業當中創維最為積極推進OLED電視,近年來康佳、長虹等也紛紛加入,今年國產前兩強之一的海信也決定加盟OLED電視陣營,至此OLED電視在國內市場普及的勢頭似乎已勢不可擋。

2018-08-13 09:24:536370 12月3日根據韓國業界資訊,近日韓國產業通商資源部正在與業界評估顯示領域國家核心技術的制定、取消、變更法案。韓國政府因近日TOPTEC公司的OLED技術流出等事件發酵下,主張將OLED設備技術也列入

2019-01-05 10:21:045061 本視頻主要詳細介紹了國產oled屏幕廠商,分別是維信諾、和輝、天馬。

2019-02-28 15:33:3212411 日前,蘇州一家企業成功研發出世界上最小的OLED顯示屏驅動芯片。

2019-05-30 11:06:348214 據鉅亨新聞報道,電視廠商Vizio和小米計劃于明年采用OLED面板進入OLED電視市場,作為OLED面板的獨家供應商,LGD有望大受裨益。

2019-11-14 16:20:332981 5G紅利刺激下,智能終端的戰爭焦點正在快速向芯片端轉移。2018年起,高通、海思麒麟、聯發科等主流芯片廠商紛紛搶跑5G芯片,備戰近在眼前的5G機海混戰。

2020-05-10 10:55:471090 行業人士直言,華為被美國制裁,臺積電9月15日之后將無法為華為海思生產麒麟芯片,華為高端智能手機P系列和Mate系列都只能采用其他廠商設計和生產的芯片,在芯片上無法與小米、OPPO、vivo等競爭對手拉開差距,而他們入局OLED驅動芯片可能是為了改善手機設計和顯示效果,以提高旗艦機差異化競爭力。

2020-08-26 10:44:062174 隨著我國新基建重大措施的推進,在5G、人工智能、物聯網、工業互聯網等領域,并沒有出現壟斷的生態。恰恰相反,由于相關產業剛剛起步,中外芯片設計公司在創新賽道的同一起跑線上,都面臨著采用新架構、構建新生態的挑戰。

2020-09-08 14:41:001547 8K電視賽道上,除了液晶和OLED,明年激光電視將正式加入8K戰局,Micro LED也有望在未來2—3年內入局8K電視。各種新型顯示路徑薈萃的賽道,誰能成為最大贏家?

2020-09-28 09:51:232347 如今的OLED電視,已經成了各家電視廠商競相爭奪的市場。近年來,創維、長虹、LG、索尼紛紛在OLED電視市場展開布局,推出自家的OLED電視產品。而在國內外廠商紛紛進軍OLED電視的背后,與新一代顯示技術的興起分不開。

2020-10-30 14:34:45570 在半導體產業上,我國由于發展較晚,一直扮演著追趕者的角色,而在整個產業結構中,國產半導體,尤其是顯示面板行業還處于較為下游的位置上。雖然這幾年來國產面板廠商奮起直追,但由于技術壁壘的存在,仍未沖破某些門檻。

2020-12-01 17:15:394588 8 月 11 日,豪威集團于深圳召開 2021 吉迪思產品技術研討會,正式推出旗下獨立運營的全新品牌——吉迪思( GIGADISPLAY ) ,專注后裝市場 TDDI 和 DDIC 產品研發與制造,以更加完善的姿態角逐觸控與顯示芯片新賽道。

2021-08-19 10:06:265418 SSD1306(OLED驅動芯片介紹)在介紹0.96寸 SSD1306之前先附上模塊鏈接:點擊購買SSD1306 OLED顯示模塊概述SSD1306是一款單片CMOS OLED/PLED驅動器,具有

2021-11-09 18:36:0052 點陣格式選擇陽碼或陰碼具體視oled型號而定,取模方式要配合具體 oled 的驅動芯片的滾動方向而定(中景園的2.08寸 256*64 oled 驅動芯片 SH1122 的滾動方向為豎向)void

2021-11-16 17:36:0211 根據數據顯示,中穎電子是國內唯一量產AM-OLED驅動芯片的廠商,京東方采購屏幕驅動芯片金額超過了60億元,華為的顯示驅動芯片已經完成流片,而三星也開始和京東方合作研發OLED芯片。

2021-12-16 14:31:119677 芯片又叫微電路、微芯片、集成電路,簡稱IC,是半導體元件產品的統稱,近些年來芯片持續向更小的外型尺寸發展,對于國產芯片的未來發展可以說是舉國關注的,那么國產芯片廠商大家是否了解呢?接下來簡單介紹排名前十的國產芯片廠商。

2022-01-20 15:33:1344846 電子發燒友網報道(文/劉靜)5月6日,國產電源管理芯片新銳廠商智融科技科創板IPO正式進入問詢環節。時隔上交所受理IPO申請不到一個月的時間,上市進展快速。

2022-05-10 09:07:262055 SSD1306 是一個單片 CMOS OLED/PLED 驅動芯片可以驅動有機/聚合發光二極管點陣圖形顯示系統。由 128 segments 和 64 Commons 組成。該芯片專為共陰極 OLED 面板設計。

2022-07-10 09:58:5947 OLED顯示屏在是智能手環,智能手表上用的非常的多,功耗低,不刺眼,優點特別多。本篇文章就介紹,在Linux系統里如何使用OLED顯示屏,要使用OLED顯示屏,大致分為兩步: (1) 針對OLED顯示屏編寫一個驅動 (2) 編寫應用層程序進行測試。

2022-09-17 15:19:053753

IC設計廠商首次推出的支持LTPO(低刷新率技術)、折疊屏和屏下攝像頭等功能的OLED手機顯示驅動芯片。ICNA3512從設計、代工生產到芯片封測等流程實現國產化,打破了國外廠家的壟斷局面,在供應鏈安全保障方面意義重大。 ICNA3512是集創北方創新研發的FHD+ 高刷新率OLED手機模組顯

2023-03-17 12:06:16474

OLED拼接屏是一種高端的顯示屏,由多個OLED屏幕拼接而成,可以實現更大尺寸的高清顯示效果。目前市場上有很多OLED拼接屏廠商,下面介紹幾家比較知名的廠商。 1. LG Display LG

2023-06-19 15:45:17921 OLED拼接屏是一種高端的顯示屏,由多個OLED屏幕拼接而成,可以實現更大尺寸的高清顯示效果。目前市場上有很多OLED拼接屏廠商,下面介紹幾家比較知名的廠商。 ? 1. LG Display LG

2023-06-22 13:10:231440 蘋果OLED顯示驅動芯片供應商主要有三星System LSI、LX Semicon、聯詠科技,其中三星System LSI顯示驅動芯片由聯電、三星Foundry代工,LX Semicon 顯示驅動芯片由臺積電、格芯、聯電代工,聯詠科技顯示驅動芯片由臺積電、聯電代工。

2023-06-26 15:34:43589 7月5日,榮耀重磅發布了榮耀X50暨全場景新品,其中榮耀X50主屏幕搭載了集創北方OLED顯示驅動芯片ICNA3512。

2023-07-19 16:02:16835 國產MCU廠商進入高速發展期

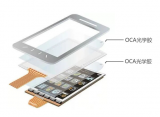

2023-01-13 09:06:573 在國內廠商取得進展的同時,OCA應用新的賽道也在不斷拓展,如折疊屏產品,車載顯示,VR顯示等。

2023-12-25 11:32:28261

根據韓媒報道,蘋果即將推出的OLED面板iPad Pro將由三星公司獨家供應顯示驅動芯片(Display Driver IC,DDI)。這一決策打破了蘋果一貫追求的供應鏈多元化策略,顯示出蘋果對三星在這一領域的信任與認可。

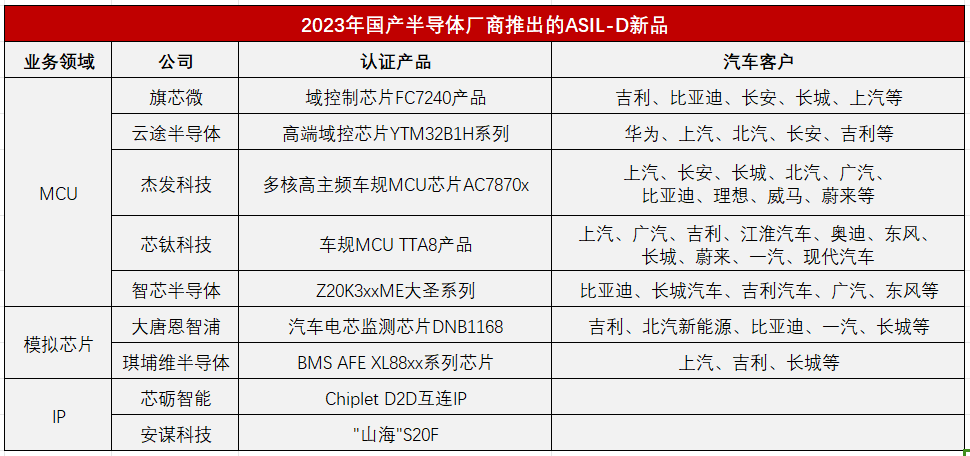

2024-03-20 11:29:07330 改善,但在過去一年國內不少廠商已推出汽車芯片,產品進入推廣期或小批量供貨,后續將逐步進入上量階段。 ? 更值得一提的是,2023年國產廠商汽車芯片在認證上的重大突破。在功能安全認證方面,ASIL等級從ASIL-A到ASIL-D共分4個等級,A

2024-01-21 10:08:175638

電子發燒友App

電子發燒友App

工商網監

工商網監

評論