") Gartner:2019年全球半導(dǎo)體收入將同比下滑9.6% 晶圓代工市場(chǎng)2020年會(huì)上升

Gartner:2019年全球半導(dǎo)體收入將同比下滑9.6% 晶圓代工市場(chǎng)2020年會(huì)上升

Gartner公司聲稱,預(yù)計(jì)2019年全球半導(dǎo)體收入將達(dá)到4290億美元,比2018年的4750億美元下滑9.6%。這比上一季度的預(yù)測(cè):-3.4%有所下降。

Gartner的高級(jí)首席研究分析師Ben Lee說:“半導(dǎo)體市場(chǎng)受到許多因素的影響。內(nèi)存和另外一些類型的芯片的價(jià)格環(huán)境較疲軟,加上美中貿(mào)易爭(zhēng)端以及使用半導(dǎo)體的主要產(chǎn)品(包括智能手機(jī)、服務(wù)器和PC)增長勢(shì)頭較慢,正促使全球半導(dǎo)體市場(chǎng)迎來自2009年以來最慢的增長勢(shì)頭。半導(dǎo)體產(chǎn)品經(jīng)理應(yīng)該審查生產(chǎn)和投資計(jì)劃,保護(hù)自己免受這個(gè)疲軟市場(chǎng)的影響。”

DRAM市場(chǎng)需求導(dǎo)致的供過于求將促使2019年的價(jià)格暴跌42.1%,預(yù)計(jì)供過于求這個(gè)現(xiàn)象會(huì)延續(xù)到2020年第二季度。之所以價(jià)格暴跌,是由于超大規(guī)模供應(yīng)商的需求復(fù)蘇較慢,加上DRAM供應(yīng)商的庫存量增加。DRAM行業(yè)出現(xiàn)供應(yīng)不足的超長時(shí)期戛然而止。

曠日持久的美中貿(mào)易爭(zhēng)端正給貿(mào)易成交率帶來不確定因素。美方對(duì)中國企業(yè)實(shí)施的限制出于安全方面的顧慮,將對(duì)半導(dǎo)體的供需產(chǎn)生長遠(yuǎn)影響。綜合起來,這些問題將加速中國的國內(nèi)半導(dǎo)體生產(chǎn),并且催生ARM處理器等技術(shù)的本國分支。在爭(zhēng)端期間,一些制造業(yè)務(wù)將遷往中國境外,許多公司會(huì)力求實(shí)現(xiàn)制造基地多樣化,以減少任何進(jìn)一步的干擾。

全球NAND市場(chǎng)自2018年第一季度以來一直處于供過于求的狀態(tài),現(xiàn)在由于近期對(duì)NAND的需求弱于預(yù)期,供過于求現(xiàn)象現(xiàn)在來得尤為明顯。

Lee先生說:“我們預(yù)計(jì),高企的智能手機(jī)庫存和低迷的固態(tài)陣列需求會(huì)再持續(xù)幾個(gè)季度。鑒于NAND價(jià)格大幅下跌,2020年可能會(huì)出現(xiàn)供應(yīng)/需求較平衡的局面。然而,由于PC和智能手機(jī)等需求增長因素放緩,以及中國的新芯片制造廠影響市場(chǎng)、產(chǎn)能增加,未來的形勢(shì)不容樂觀。”

Gartner預(yù)測(cè),整體晶圓代工市場(chǎng)2018年到2023年的復(fù)合年均成長率為4.5%,市場(chǎng)營收可望于2023年達(dá)到783億美元,未來幾年,除了日韓貿(mào)易戰(zhàn),中美貿(mào)易戰(zhàn)也將影響半導(dǎo)體市場(chǎng),會(huì)迫使中國未來盡量自我發(fā)展,制定中國標(biāo)準(zhǔn),脫離依賴美國,使得中美兩國發(fā)展出兩套電子產(chǎn)品標(biāo)準(zhǔn)。供應(yīng)廠商需要提早做好準(zhǔn)備,且分散原材料、零件、器材等供應(yīng)源,才能有效抓住新機(jī)會(huì)并且降低風(fēng)險(xiǎn)。

本文來自云頭條,本文作為轉(zhuǎn)載分享。

-

半導(dǎo)體

+關(guān)注

關(guān)注

335文章

28856瀏覽量

236810 -

DRAM

+關(guān)注

關(guān)注

40文章

2348瀏覽量

185507 -

臺(tái)積電

+關(guān)注

關(guān)注

44文章

5750瀏覽量

169609 -

晶圓代工

+關(guān)注

關(guān)注

6文章

868瀏覽量

49172

發(fā)布評(píng)論請(qǐng)先 登錄

722.9億美元!Q1全球半導(dǎo)體晶圓代工2.0市場(chǎng)收入增長13%

全球硅晶圓市場(chǎng)2024年末迎來復(fù)蘇

2024年全球硅晶圓出貨量同比下降2.7%

2024年晶圓代工市場(chǎng)年增率高達(dá)22%

2025年全球半導(dǎo)體市場(chǎng)將增至7050億美元

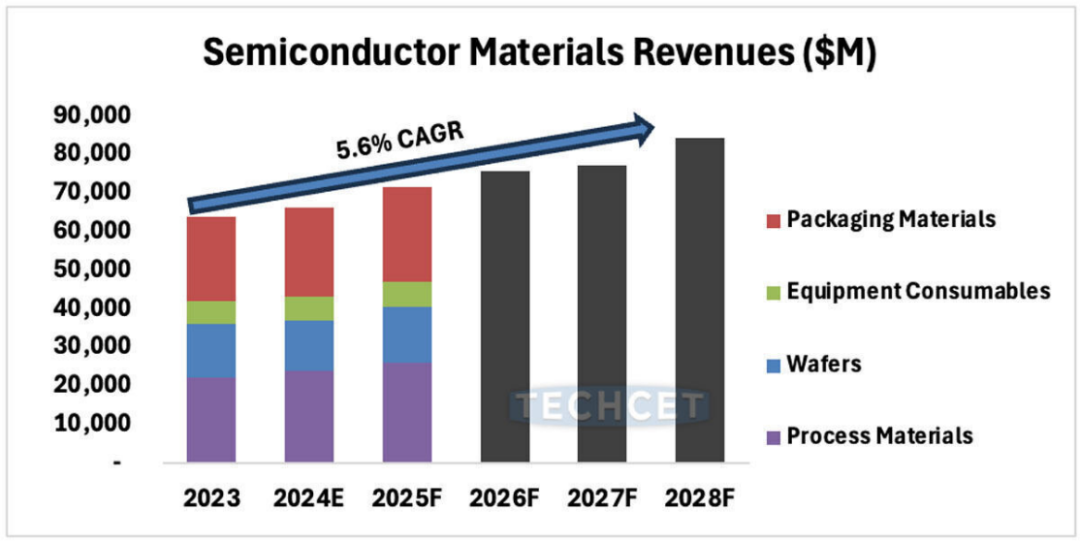

TECHCET預(yù)測(cè),半導(dǎo)體材料市場(chǎng)預(yù)計(jì)將在2028年增長至840億美元

2024年晶圓代工市場(chǎng)年增長22%,臺(tái)積電2025年持續(xù)維持領(lǐng)頭羊地位

LG電子2024年營業(yè)利潤同比下滑6.4%

2025年全球半導(dǎo)體市場(chǎng)將增長11.2%

2025年全球半導(dǎo)體產(chǎn)業(yè)十大看點(diǎn)

全球半導(dǎo)體代工龍頭企業(yè)齊聚上海,共同探討半導(dǎo)體代工趨勢(shì)與技術(shù)革新

三季度全球芯片代工市場(chǎng):臺(tái)積電第一,中芯國際營收破20億美元

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論