") 萬億碳化硅市場背后的隱形冠軍:納米銀燒結(jié)材料國產(chǎn)化提速

萬億碳化硅市場背后的隱形冠軍:納米銀燒結(jié)材料國產(chǎn)化提速

當(dāng)新能源汽車的續(xù)航里程突破1000公里、800V高壓快充成為標(biāo)配,SiC功率器件正悄然重塑全球半導(dǎo)體產(chǎn)業(yè)格局。在這場技術(shù)革命背后,一種名為“納米銀燒結(jié)”的封裝材料,正從實(shí)驗(yàn)室走向產(chǎn)線,成為撬動萬億級新能源市場的關(guān)鍵變量。

傳統(tǒng)焊料在高溫下的“熱疲勞”頑疾,曾讓碳化硅模塊的壽命始終卡在千小時(shí)量級。而納米銀燒結(jié)技術(shù),憑借其低溫連接、高溫服役的特性,將模塊循環(huán)壽命提升至10萬小時(shí)以上——相當(dāng)于將汽車電池包的質(zhì)保周期從8年延長至20年。

特斯拉Model 3的碳化硅電驅(qū)系統(tǒng)率先驗(yàn)證了這一技術(shù)的顛覆性:采用阿爾法公司的納米銀膜后,模塊體積縮小30%,功率密度卻提升50%。這場由材料創(chuàng)新引發(fā)的效率革命,讓全球車企爭相押注。

但技術(shù)霸權(quán)并未因此松動。德國賀利氏、美國阿爾法等國際巨頭仍壟斷著全球80%的高端市場,一顆車規(guī)級納米銀焊膏的售價(jià)高達(dá)36萬元/公斤,是黃金價(jià)格的8倍。

國產(chǎn)廠商在夾縫中突圍:深圳快克智能耗時(shí)三年攻克無壓燒結(jié)設(shè)備,將燒結(jié)溫度從200℃降至180℃,良率反超進(jìn)口設(shè)備;芯源新材料推出的納米銀焊膏,在比亞迪e3.0平臺上實(shí)現(xiàn)35MPa剪切強(qiáng)度,成功替代日本田中貴金屬產(chǎn)品。更令人振奮的是,國產(chǎn)材料價(jià)格已降至進(jìn)口產(chǎn)品的1/3,僅此一項(xiàng),每輛新能源車可節(jié)省2000元封裝成本。

產(chǎn)業(yè)變革的暗流正在涌動。2024年,中國納米銀材料市場規(guī)模突破20億元,但國產(chǎn)化率不足15%。國際廠商通過專利壁壘(持有超200項(xiàng)核心專利)和長協(xié)訂單(如特斯拉鎖定賀利氏5年供應(yīng)),試圖延緩國產(chǎn)替代步伐。

然而,政策東風(fēng)與產(chǎn)業(yè)鏈協(xié)同正在打開突破口:上海將納米銀納入“卡脖子”技術(shù)攻關(guān)清單,三環(huán)集團(tuán)與華為聯(lián)合研發(fā)的氮化鋁基板+納米銀燒結(jié)方案,已實(shí)現(xiàn)熱阻降低60%。在光伏領(lǐng)域,隆基的異質(zhì)結(jié)電池采用國產(chǎn)納米銀漿后,銀耗量驟降50%,單瓦成本直逼PERC技術(shù)。

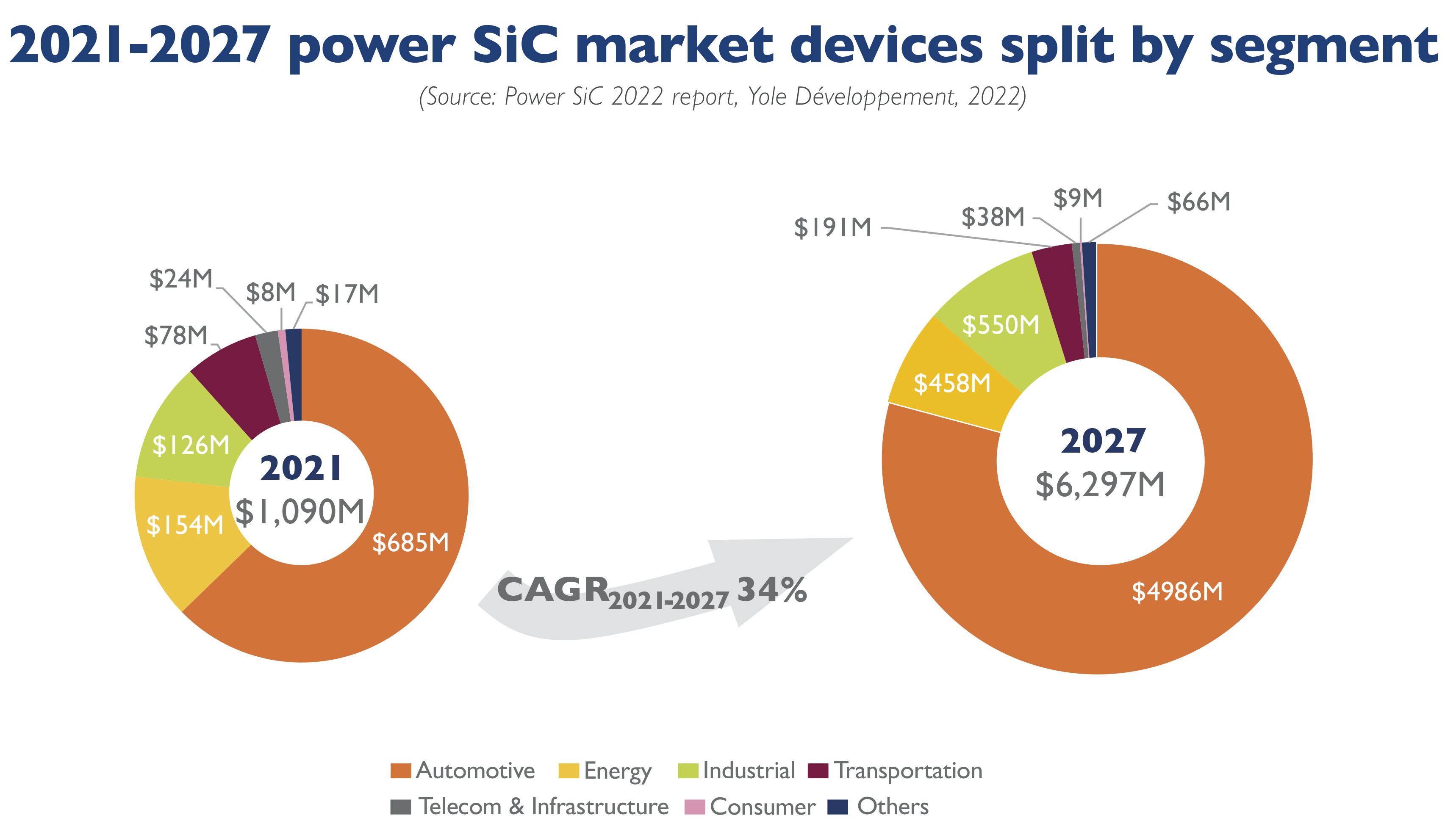

這場材料戰(zhàn)爭的背后,是萬億級市場的重新洗牌。當(dāng)碳化硅滲透率在2027年突破30%,納米銀燒結(jié)材料的需求將呈現(xiàn)指數(shù)級增長。

國產(chǎn)廠商能否在高端市場撕開缺口?答案或許藏在兩個(gè)方向:一是設(shè)備與材料的垂直整合,如嘉源昊澤開發(fā)的真空燒結(jié)爐,將溫控精度提升至±0.5℃;二是應(yīng)用場景的跨界延伸,從汽車電子向5G基站、航天器電源等高端領(lǐng)域滲透。正如快克智能CEO所言:“我們不僅在追趕,更在定義下一代封裝標(biāo)準(zhǔn)。”

不過,挑戰(zhàn)依然存在。高壓燒結(jié)銀膏、納米銀片等細(xì)分領(lǐng)域仍被日本企業(yè)壟斷,國內(nèi)產(chǎn)品良率(85%)與國際頂尖水平(95%)尚有差距,而每克 2000 元的納米銀粉成本也亟待通過工藝優(yōu)化降低。

但行業(yè)共識已然形成:隨著新能源汽車滲透率突破 30%,以及 6G、光伏逆變器等領(lǐng)域的需求爆發(fā),納米銀燒結(jié)材料正從高端小眾走向規(guī)模化應(yīng)用。國內(nèi)企業(yè)正瞄準(zhǔn)100℃以下常溫固化技術(shù),目標(biāo)讓消費(fèi)電子、物聯(lián)網(wǎng)設(shè)備也能用上國產(chǎn)燒結(jié)材料,同時(shí)通過綠色制造工藝滿足歐盟RoHS指令,打開全球市場大門。

當(dāng)技術(shù)突破撞上產(chǎn)業(yè)風(fēng)口,納米銀燒結(jié)材料的國產(chǎn)化征程,正書寫著中國半導(dǎo)體產(chǎn)業(yè)逆襲的新篇章。這場靜悄悄的材料革命,或許比芯片制程的追趕更具戰(zhàn)略意義——它讓中國第一次站在了第三代半導(dǎo)體產(chǎn)業(yè)鏈的制高點(diǎn)。

-

碳化硅

+關(guān)注

關(guān)注

25文章

3059瀏覽量

50371

發(fā)布評論請先 登錄

國產(chǎn)SiC碳化硅功率半導(dǎo)體企業(yè)引領(lǐng)全球市場格局重構(gòu)

超聲波指紋模組靈敏度飛升!低溫納米燒結(jié)銀漿立大功

國產(chǎn)碳化硅MOSFET“最低比導(dǎo)通電阻”宣傳噱頭背后隱藏的真相

中國制造2025:SiC碳化硅功率半導(dǎo)體的高度國產(chǎn)化

碳化硅SiC芯片封裝:銀燒結(jié)與銅燒結(jié)設(shè)備的技術(shù)探秘

SiC碳化硅二極管公司成為國產(chǎn)碳化硅功率器件行業(yè)出清的首批對象

國內(nèi)碳化硅功率器件設(shè)計(jì)公司的倒閉潮是市場集中化的必然結(jié)果

納米銅燒結(jié)為何完勝納米銀燒結(jié)?

產(chǎn)SiC碳化硅MOSFET功率模塊在工商業(yè)儲能變流器PCS中的應(yīng)用

什么是MOSFET柵極氧化層?如何測試SiC碳化硅MOSFET的柵氧可靠性?

納米銀燒結(jié)技術(shù):SiC半橋模塊的性能飛躍

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論