電子發燒友App

電子發燒友App

來源:?半導體產業縱橫

臺積電已于近日發布了2021年第四季度財報。數據顯示,臺積電7nm及以下制程貢獻營收達到一半。其在先進制程的發力可見一斑。魏哲家還預計,臺積電將于2025年推出2nm芯片。

業界普遍將7nm及以下制程歸為先進制程,目前,只有臺積電和三星在先進制程上有量產能力。面對先進制程,市場一方面在高調喊出補充28nm制程,一方面頭部企業很誠實地給有7nm以下代工廠下單。市場也在用產能投票,主攻先進制程和主攻成熟制程的代工廠可能因此分流。

1、望塵莫及的臺積電

在本次臺積電的發布會上,臺積電表示到2025年,將投入預計440億美元用于研發,八成費用將用于先進制程。

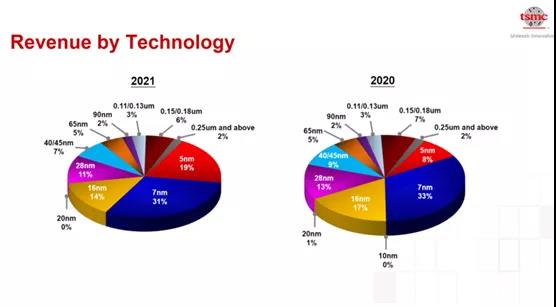

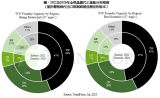

2021年全年,臺積電7nm以上制程占比繼續減小,而7nm營收占比上漲2%,5nm占比提升最大,2021年底達到19%。目前,臺積電5nm制程工藝已經逐步從N5過渡到N4。?

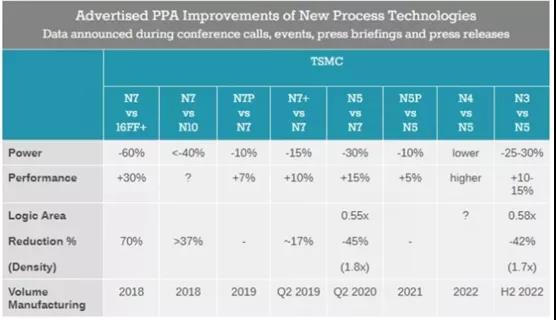

2021年10月,臺積電正式推出N4P,但仍屬于5nm工藝版本。它是臺積電繼 N5、N5P、N4?后的第四個 5nm?工藝。在前幾日召開的臺積電財報發布會上,臺積電表示N3將計劃于2022年推出,N3E將于2023年推出。當N3開始風險試產時,臺積電將率先進入3nm時代。臺積電曾經表示,N3將繼續使用FinFET晶體管技術,業內人士稱這表示3nm仍然不是臺積電的極限與瓶頸。

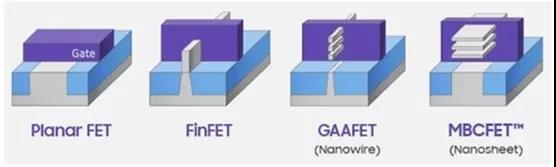

早在2020年,有消息表示臺積電已經在2nm的制程上取得了研發進步。與3nm\5nm使用的FinFET晶體管技術不同,臺積電2nm技術將使用MBCFET技術(多橋通道場效電晶體技術)。這一技術仍然以GAA為基礎,以此解決FinFET因制程微縮產生電流控制漏電的物理極限問題。

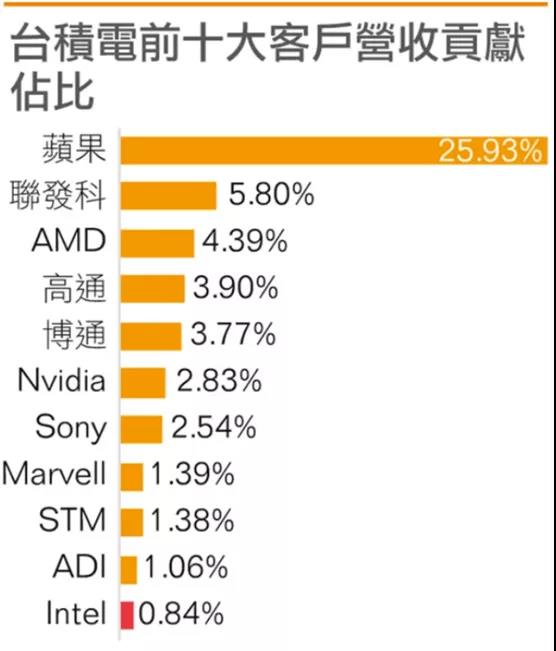

此前在2021年年初,臺積電公布300億美元年度預算,其中80%將會投入到7nm及以下制程的芯片研發與晶圓產能擴張。而數據證明,高額的投入給臺積電帶來了豐厚營收回報,2021年,臺積電在5nm的營收已超2300億元新臺幣,比去年多了1400億。有供應鏈人士稱,臺積電5nm代工最大客戶是蘋果,iPhone 13所用的A15處理器以及MacBook的M1/M1 Pro/M1 Max等芯片都是臺積電的5nm訂單。蘋果給臺積電貢獻了超過1/4的營收,成為臺積電先進制程的最大試驗田。此外,AMD的Zen4處理器以及聯發科的天璣系列、高通驍龍也都是臺積電的大客戶。

來源:Digitimes asia、彭博社

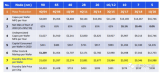

雖然 2022年剛開始不到1個月,但是臺積電預收款已創新高,各大fabless已經預付1500?億新臺幣的款項,相比于去年第三季度旺季的預付款1063.29?億新臺幣仍然高出一截,這與此前Q1的傳統淡季相比,結果令人咋舌。而預付款中,多是AMD、蘋果、NVIDIA?下的先進制程訂單,有報道稱,蘋果已經為A16處理器包下12-15萬片4nm產能。

2、三星落后半步

The Information Network曾經預測,臺積電領先三星在晶圓代工的先進制程產能規模約242%到460%不等。市場預估2021年臺積電5nm的月產能已經可以穩定在12萬片,而三星的5nm月產能約為3.5萬片。

三星電子表示,通過其S3和S4晶圓廠的生產以及2021年S5晶圓廠第一階段上線,該公司目前的綜合代工產能已增長至2017年水平的1.8倍。而到了2026年,隨著S5進入第二階段,三星預計在美國的工廠將可以量產,其總產能預計將達到2017年產量的三倍以上。

在更為先進的制程上,三星同樣落后于臺積電。在臺積電繼續圍繞FinFET打造3nm時,三星已經轉向GAA,無法在FinFET繼續延申。臺積電按照N7\N5\N3的技術進行迭代,而三星按照7LPP\5LPE、4LPE進行演進。在5nm上,N5領先于5LPE,專業人士稱5LPE不能算是完整的工藝迭代,其晶體管密度在“命名”和“實際”之間保持了較大差距。臺積電為華為生產的麒麟9000和三星為高通生產的驍龍888的表現就說明了這個問題。

三星為高通生產Gen1,臺積電為聯發科代工9000,同為4nm,后者表現更好。來源:Geekbench

曾經,三星電子因為良品率問題一直受到Fabless詬病。全球5/7nm工藝的主要客戶中,只有高通、英偉達和IBM表示愿意采用三星電子的先進工藝技術,蘋果、聯發科、AMD、英特爾、賽靈思、博通都與臺積電保持穩定的合作關系。

2022年,有消息稱,高通和英偉達也開始在臺積電下單,如果三星電子先進工藝的成品率低于他們的預期,他們可能會將更多訂單轉移到臺積電。如果是這樣,三星電子將更難從其他潛在客戶那里獲得訂單。

2022年將仍然是臺積電與三星兩家代工廠晶圓產能獨大的局面。作為最大的Foundry,臺積電不與客戶競爭,憑借穩固的客戶關系形成代工的規模經濟,對fabless和臺積電本身帶來好處。不過,三星也有其優勢。三星有生態系統整合與終端產品市場積累,對部分想要出海的半導體廠來說更有誘惑,這些公司可以與三星商討代工與產品兩條路徑,代工結束后加入三星的產品中也不是不可能。

3、瘋狂趕上的“圈外人”

如果說先進制程是個圈,英特爾或許是離這個圈最近的“圈外人”。

2022年1月21日,英特爾在美國俄亥俄州建廠的消息引起大量關注。英特爾計劃200?億美元建造兩座先進制程工廠。英特爾表示將于2022年底開始建設,將于2025年開始生產。該計劃最終的投資額或將高達1000億美元,共覆蓋建設8家制造廠。

這是英特爾近 40?年來首次在新地區投資建設晶圓廠。IDM2.0公布之后,這次的建設將是策略性的。面對臺積電、三星在半導體制造上的大舉投資,英特爾也在積極應對。圍繞2/3nm先進工藝,也許我們可以看到三家在對決。

此前《Digitimes》報導,雖然英特爾指出,臺積電7nm制程電晶體的密度,不過只相當于自家10nm,但主要服務自家設計生產產品,并非其他IC設計公司。據美國科技網站SDxCentral消息,英特爾7nm制程處理器延后至2023年推出,臺積電更先進3nm制程芯片則于2022下半年就開始量產。

根據英特爾IDM 2.0 roadmap,當俄亥俄的新工廠開始量產時,英特爾將達到Intel20A 節點(5nm?制程),這時英特爾將重新回到與臺積電、三星相同的領先地位。

ASML在1月19日的財報發布會上更側面表露了英特爾的大手筆投資,英特爾已在本月向 ASML?發出了此類機器的第一筆采購訂單。第一臺EUV原型機將于 2023?年完成,預計由 IMEC裝機,2025?年后將量產,第一臺EUV原型機將交付給英特爾。

4、成熟制程市場悶聲發財?

在2021年Q4的財報發布會上,臺積電表示2021年全年的利潤率是51.6%,比2020年下降1.5個百分點,不及預期。摩根大通預測,這與5nm的增產成本有關。而相反的是,中芯國際、華虹的利潤率接連季度上漲。兩者是全球成熟制程的代表,在缺芯的浪潮中, 28nm的半導體產品炙手可熱,這成為中芯國際等公司營收的最大來源。

無獨有偶,美國CNBC報道,芯片代工大廠格芯首席執行官Tom Caulfield表示,自2020年8月以來公司產能就不足,產能利用率超過100%,到2023年底產能全部售完。他指出5~10年大部分時間,格芯將追求供應而不是需求。

2018年,格芯做出策略性重大決定,停止在臺積電和三星等代工企業投資的先進芯片制程的競爭,專注不那么先進但仍至關重要的制程。Tom表示,這個決策給格芯帶來了不一樣的發展。

同樣在2018年,聯電宣布不再投資12nm以下的先進制程,這一年聯電采用了共同總經理制后,新上任的兩位高管做出了一項極為大膽的舉動。聯電表示,公司已經疲于追逐臺積電。別人剛一追上,臺積電就迭代,客戶就會選擇臺積電。聯電公開表示,“我們的 EPS(每股稅后純益)是用力擰毛巾擠出來的…(此后),ROI?將是我們決策的重要指針。”

主動退出先進制程競爭的格芯、聯電,都在成熟制程尋找到了自己的安心之地。但是,對于想要進入先進制程但是沒法購買EUV的中芯國際,可能,不是最優解。

封面圖片來源:半導體產業縱橫

免責聲明:該文章系轉載,登載該文章目的為更廣泛的傳遞市場信息,文章內容僅供參考。

如有內容圖片侵權或者其他問題,請聯系半導體芯科技進行刪除。

審核編輯:符乾江

工商網監

工商網監

評論